Файл: Бухгалтерский учет и аудит основных средств в организации.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.04.2024

Просмотров: 116

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты учета и аудита основных средств

1.1. Сущность, классификация, учет и оценка основных средств

1.2. Бухгалтерский учет и документальное оформление движения основных средств

1.3. Методика проведения аудита основных средств

1.4. Нормативно-правовое регулирование бухгалтерского учета и аудита основных средств в РФ

Глава 2. Бухгалтерский учет и анализ движения основных средств в ООО «Континент»

2.1. Общая организационно-экономическая характеристика организации

2.2. Бухгалтерский учет движения основных средств в организации

2.3. Анализ движения основных средств в организации и проведение инвентаризации

Глава 3. Совершенствование учета и аудита основных средств ООО «Континент»

3.2. Рекомендации по совершенствованию учета основных средств

3.3. Оценка экономической эффективности предложенных мероприятий

1.3. Методика проведения аудита основных средств

Если по условиям договора лизинговые активы учитываются на балансе лизингополучателя, то их передача отражается на балансе лизингодателя так же, как и его продажа.

Аудиторская деятельность – предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Аудит – независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.17

Аудит осуществляется в соответствии с Федеральным законом РФ «Об аудиторской деятельности» от 30.12.2008 года № 307-ФЗ, другими федеральными законами и иными нормативными правовыми актами по проведению аудиторской деятельности, изданными в соответствии с вышеуказанным Федеральным законом.18

Цель аудита – это оценка достоверности и законности бухгалтерского учета и отчетности, диагностирование и предупреждение предкризисных ситуаций и банкротства предприятий всех форм собственности.

Целью аудита основных средств является формирование обоснованного мнения о достоверности и полноте сведений об основных средствах, отраженных в бухгалтерской (финансовой) отчетности проверяемой организации и декларациях к ней, а также о соблюдении применяемых в организации методов учета и налогообложения операций с основными средствами, действующими в Российской Федерации.19

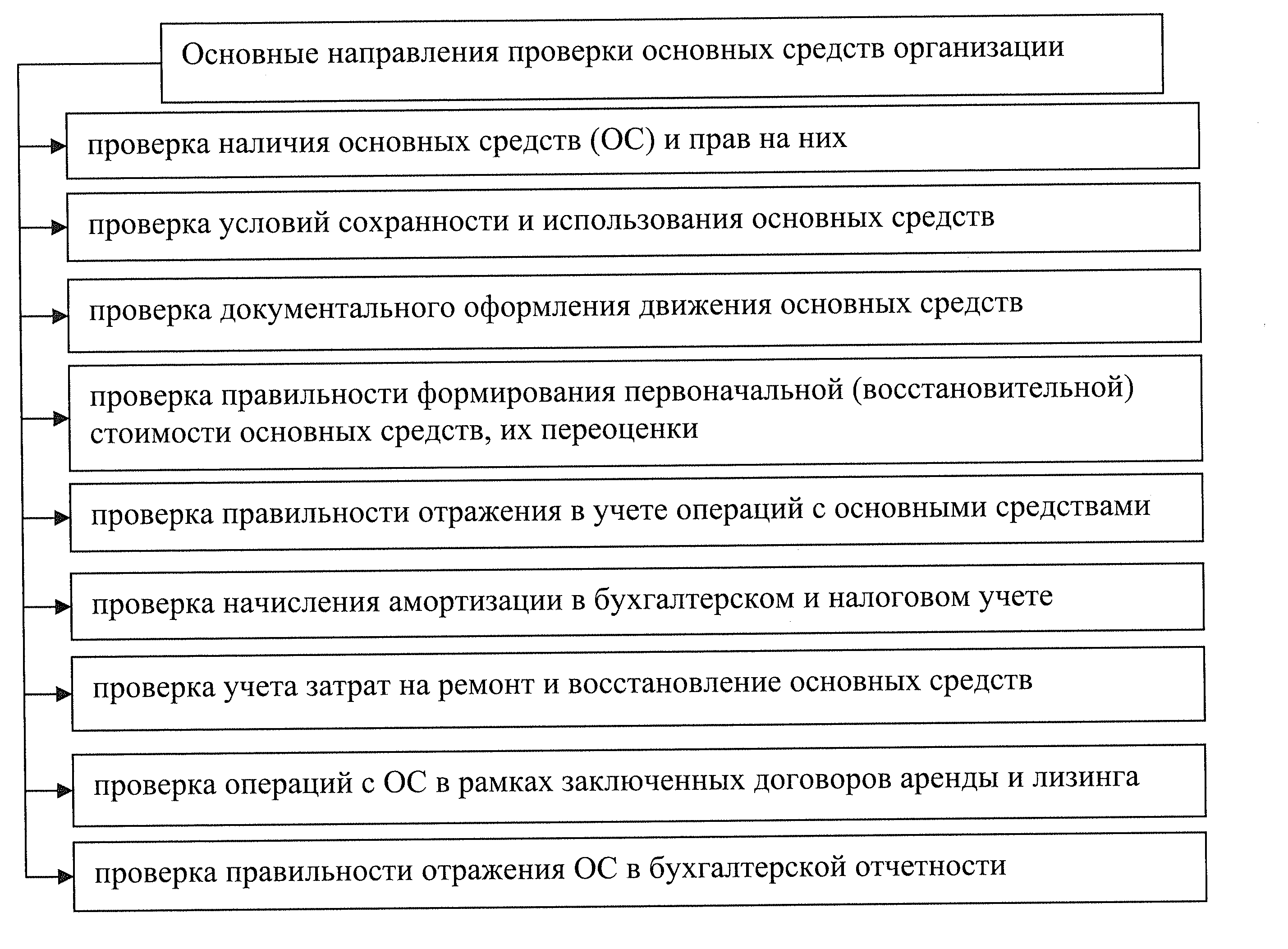

Задачами аудита учета основных средств являются:

-

проверка обеспечения контроля над наличием и сохранностью объекта основных средств; -

проверка правильности оценки объекта основных средств в учете; -

проверка оформления и отражения в учете операций по поступлению и выбытию основных средств; -

проверка расчетов сумм амортизационных отчислений; -

проверка информации о ремонте основных средств; -

сверка данных аналитического и синтетического учета; -

отражение данных бухгалтерского учета по учету основных средств в бухгалтерской (финансовой) и налоговой отчетности организации.

На рисунке 1 показана схема аудиторской проверки по учету основных средств.

Рисунок 1 – Схема аудиторской проверки по учету основных средств

Для эффективной проверки основных средств на этапе планирования предлагается провести оценку системы внутреннего контроля и бухгалтерского учета, которая может быть скорректирована в процессе аудита. Наиболее точная оценка повышает эффективность аудита основных средств и сокращает затраты времени, так как наиболее точные предпосылки для обоснования выборочной процедуры снижают вероятность искажений при оценке аудиторского риска. Адекватная оценка системы внутреннего контроля позволит качественно и доказательно сформировать выводы аудитора.

В процессе аудиторской проверки применяются различные методы получения аудиторских доказательств:

-

проверка соблюдения правил учета отдельных хозяйственных операций; -

инспектирование; -

подтверждение; -

наблюдение; -

запрос; -

пересчет.

Аудиторские процедуры при аудите основных средств включают в себя проверку:

-

надлежащего оформления прав собственности предприятия на объекты основных средств; -

положения об учетной политике предприятия в отношении объектов основных средств; -

проверить наличие основных средств; -

ознакомиться с формами первичных документов по учету основных средств, принятых положением об учетной политике предприятия.

Программа проведения аудита включает в себя:

-

проверка соблюдения положений учетной политики организации в части организации учета основных средств; -

инспектирование договоров о полной материальной ответственности с работниками в отношении объектов основных средств, изучение состава комиссии, назначенной руководителем организации для контроля над движением и ликвидацией основных средств; -

проверка правильности определения первоначальной стоимости основных средств; -

проверка правильности оформления документов при движении основных средств; -

проверка регистров синтетического и аналитического учета объектов основных средств; -

проверка правильности возмещения НДС по основным средствам, требующим монтажа, построенных подрядным и хозяйственным способом, а также приобретенных за плату у поставщиков; -

проверка правильности начисления амортизации в соответствии со способом, указанным в учетной политике организации; -

проверка затрат на ремонт объектов основных средств, установление условий эксплуатации основных средств и своевременности проведения ремонта; -

проверка результатов переоценки основных средств и их отражение в бухгалтерском балансе; -

проверка соответствия отчетных показателей бухгалтерского баланса и приложения к бухгалтерскому балансу показателям бухгалтерского учета и инвентарным карточкам.

При проверке соблюдения положений учетной политики организации в части организации учета основных средств аудитор определяет соответствие утвержденного на предприятии Положения в целях бухгалтерского учета ПБУ 06/01 «Учет основных средств».

Проверка договоров о полной материальной ответственности с работниками в отношении основных средств, изучение комиссией, возглавляемой руководителем организации по контролю за движением и ликвидацией основных средств, представляет собой ознакомление аудитора с договорами, постановлениями, распоряжениями и другими документами, относящимися к данному вопросу.

При проверке правильности определения первоначальной стоимости основных средств аудитор должен убедиться в наличии инвентарных номеров, присваиваемых каждому объекту основных средств при принятии их в бухгалтерский учет. Аудитор также должен ознакомиться с договорами о создании, приобретении, передаче основных средств, в необходимых случаях с сертификатами о регистрации сделок в соответствии с законодательством.

Исходя из положения о бухгалтерской политике предприятия в отношении метода оценки объектов основных средств, аудитор должен выяснить его правильность. От правильности оценки основных средств и их фактической доступности зависит расчет налога на имущество, амортизации и, как следствие, надежность финансового результата.

Проверка типичных операций может быть проведена выборочным путем. Нетипичные операции проверяются, как правило, сплошным методом. К нетипичным операциям можно отнести:

-

операции, предусматривающие нестандартную стоимость услуг аренды и/или порядок расчетов; -

операции, осуществленные без видимой логической причины; -

операции, содержание которых отличается от их формы, например договор аренды по существу является договором продажи основных средств с рассрочкой платежа; -

другие операции, которые, по мнению аудитора, отличаются от обычно проводимых на предприятии.

Проверка правильности оценки основных средств может быть солидной (с небольшим количеством объектов) или выборочной.

Наиболее популярными процедурами при проверке правильности оценки основных средств являются инспекция, запрос, аналитические процедуры.

20

В ходе проверки проводится осмотр помещений и (или) опрос сотрудников предприятия с целью определения наличия основных средств.

Важным этапом проверки является проверка движений основных средств. Поступление основных средств должно быть проверено с точки зрения законности, целесообразности и правильности отражения в бухгалтерском учете. При этом объем проводимых процедур аудитор определяет самостоятельно, исходя из своей субъективной Классификации основных средств по типовым и нетипичным операциям, исходя из повторяемости операций, целей создания и функционирования организации, трудностей налогообложения.21

Эти операции осуществляются договором купли-продажи, составленным в письменной форме с указанием паспортных данных продавца.

При проверке основных средств необходимо выяснить, правильно ли рассчитаны и уплачены налоги на добавленную стоимость и на прибыль, особенно при передаче основных средств плательщиком НДС.

При проверке операций по выводу основных средств целесообразно подвергать их непрерывной проверке путем изучения первичных документов (амортизации, получения и передачи документов, счетов-фактур, векселей) и реестров аналитического и синтетического учета.

С помощью аналитических процедур анализируются факты ликвидации непригодных для использования объектов основных средств. Устанавливаются причины списания, законность и целесообразность данной операции, порядок ликвидации и оприходования возникающих материальных ценностей.

Акты по списанию объектов основных средств должны иметь все заполненные детали, мотивированное заключение комиссии, подписи всех членов комиссии и руководителя организации.

Если предприятие сдало в аренду объекты основных средств, аудиторы должны выяснить правильность выставления счетов, передачи и отражения в счете арендной платы за арендуемое имущество.

Если организация арендует объекты основных средств, аудиторы должны на основании анализа заключенных договоров, платежных документов определить целесообразность и законность таких операций, своевременность поступления арендных платежей, правильность их регистрации в бухгалтерском учете и налогообложении.22