Файл: Бухгалтерский учет и аудит основных средств в организации.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.04.2024

Просмотров: 112

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты учета и аудита основных средств

1.1. Сущность, классификация, учет и оценка основных средств

1.2. Бухгалтерский учет и документальное оформление движения основных средств

1.3. Методика проведения аудита основных средств

1.4. Нормативно-правовое регулирование бухгалтерского учета и аудита основных средств в РФ

Глава 2. Бухгалтерский учет и анализ движения основных средств в ООО «Континент»

2.1. Общая организационно-экономическая характеристика организации

2.2. Бухгалтерский учет движения основных средств в организации

2.3. Анализ движения основных средств в организации и проведение инвентаризации

Глава 3. Совершенствование учета и аудита основных средств ООО «Континент»

3.2. Рекомендации по совершенствованию учета основных средств

3.3. Оценка экономической эффективности предложенных мероприятий

| № п/п | Наименование | По данным | Расхождения | |

| бухгалтерского учета | аудита | |||

| 1 | Налоговая декларация по налогу на имущество | 116695 | 117600 | 905 |

| 2 | Бухгалтерская (финансовая) отчетность | 117695 | 117600 | 95 |

| Итого | 1000 | |||

Последствием расхождений являлась уплата налога на имущество не в полном объеме. За ошибки в области начисления налога, обнаруженные в процессе тестирования, предусмотрена административная ответственность.

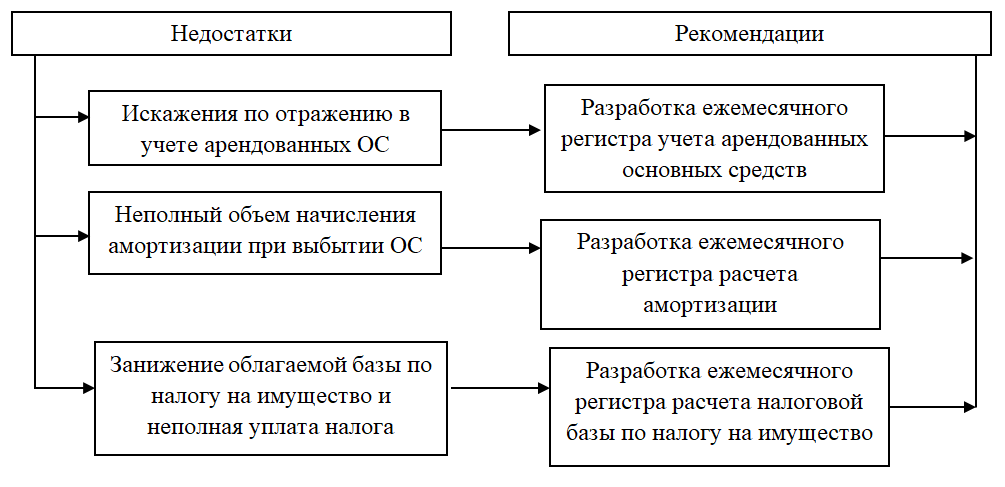

В результате проведения аудита были выявлены следующие недостатки в бухгалтерском учете предприятия:

-

отсутствие полного пакета первичных документов, являющихся основанием для ввода в эксплуатацию основных средств; -

не соответствие показателей забалансового счета 001 «Арендованные средства» действующим договорам аренды»; -

неполный объем начисленной амортизации по выбывшим основным средствам; -

занижение налоговым агентом налогооблагаемой базы для исчисления налога на имущество организаций, уплата в бюджет в не полном объеме; -

искажение показателей бухгалтерской (финансовой) отчетности.

Результаты проведения аудиторских процедур представлены в таблице 25.

Таблица 25

Результаты проведения аудиторских процедур

| №п/п | Области тестирования | Результаты тестирования |

| 1 | Проверка наличия основных средств в организации и определения их фактического места нахождения | Нарушений не выявлено |

| 2 | Проверка поступления основных средств | Нарушений не выявлено |

| 3 | Проверка движения основных средств | Нарушений не выявлено |

| 4 | Начисление амортизации | Искажение начисления амортизаций Расхождение показателей отчетности с регистрами бухгалтерского учета |

| 5 | Проверка движения арендованных основных средств | Не своевременное отражение выбытия основных средств на забалансовом счете 001 «Арендованные основные средства» |

Выявленных ошибок можно было бы избежать при наличии более информативных регистров бухгалтерского учета с целью контроля бухгалтером правильности результатов автоматизированных расчетов и заполнения отчетности.

3.2. Рекомендации по совершенствованию учета основных средств

С учетом выявленных в предыдущем параграфе замечаний и недочетов были предложены рекомендации на рисунке 7.

-

предложен учетный регистр по арендованным основным средствам; -

предложен учетный регистр по начислению амортизации; -

предложен учетный регистр по заполнению налоговой отчетности.

Рисунок 7 – Выявленные недостатки и разработанные рекомендации

Любой первичный документ, поступивший в бухгалтерию, подвергается полной проверке по форме и содержанию. Проверяется полнота их оформления и соответствие установленным стандартам, заполнение обязательных реквизитов, законность официально подтвержденных в документах операций, логичная связь между отдельными показателями и т.д. После этого данные тщательно регистрируются и группируются в отдельной системе, включающей в себя все синтетические и аналитические счета. То есть, записываются в регистры бухгалтерского учета.

В качестве первой рекомендации предлагается использовать регистр учета арендованных средств в таблице 26. Данный регистр позволяет предприятию производить контроль над наличием и сохранностью арендованных основных средств.

Рекомендованный регистр заполняется ежемесячно и имеет следующие контрольные точки по забалансовому счету 001 «Арендованные основные средства»:

-

показатель графы 1 указывает номер по порядку; -

показатель графы 2 указывает наименование объекта арендованных основных средств; -

показатель графы 3 определяет количество объектов арендованных основных средств, указанных в графе 2; -

показатель графы 4 определяет стоимость арендованного основного средства, указанную в договоре аренды, и соответствует обороту по дебету счета 001 «Арендованные основные средства»; -

показатель графы 5 указывает наименование арендодателя, предоставившего основные средства в аренду; -

показатель графы 6 определяет дату поступления арендованного основного средства в организацию, указанную в акте приема-передачи; -

показатель графы 7 указывает срок аренды основного средства, указанный в договоре аренды; -

показатель графы 8 указывает размер арендной платы за основное средства, указанный в договоре аренды и включаемый в расходы на продажу; -

показатель графы 9 указывает стоимость неотделимых улучшений объекта аренды, т.е. сумма расходов на ремонт арендованного основного средства, возмещаемого арендодателем; -

показатель графы 10 определяет стоимость выбывшего арендованного основного средства и соответствует обороту по кредиту счета 001 «Арендованные основные средства».

Таблица 26

Рекомендованный ежемесячный регистр учета арендованных основных средств

| № п/п | Наименование объекта основного средства | Количество, шт. | Стоимость арендованных основных средств, указанных в договоре, руб. | Наименование арендодателя | Дата поступления объекта основного средства | Срок аренды, мес. | Размер арендной платы в мес., руб. | Стоимость неотделимых улучшений, руб. | Стоимость выбывших арендованных основных средств, указанных в договоре, руб. |

| 1 | Холодильное оборудование «Bosh» | 2 | 124 000-00 | ООО «Торговое оборудование» | 17.05.2014 | 11 | 5 500-00 | 0 | 0 |

| 2 | Холодильное оборудование «Siemens» | 1 | 94 600-00 | ООО «Торговое оборудование» | 18.05.2014 | 11 | 3 800-00 | 1000 | 95 600-00 |

| Итого | Х | Х | 218 600-00 | Х | Х | Х | 9 300-00 | 1000 | 95 600-00 |

Данный регистр позволит учитывать не только наличие и стоимость арендованных основных средств, но и сумму расходов на аренду основных средств. Также на основании данного регистра можно учесть сумму неотделимых улучшений арендованных основных средств, предъявляемую для возмещения арендодателю при возврате объектов аренды.

Для наиболее точного начисления амортизации и исключения ошибок при расчётах предлагаются использовать регистр расчета амортизации в таблице 27.

Регистр формируется для определения суммы амортизационных отчислений по объектам основных средств, необходимой при формировании прямых и прочих расходов, признаваемых в текущем (налоговом) периоде для целей налогообложения.

Рекомендованный регистр заполняется ежемесячно и имеет следующие контрольные точки автоматизированного расчета амортизации объектов основных средств:

-

показатели граф 2, 3, 4, 7 переносятся с регистра предыдущего месяца, по вновь поступившим документам заполняются в текущем месяце, по выбывшим основным средствам удаляются; -

показатели граф 5, 9 проставляется по документам-основаниям текущего месяца; -

показатель графы 6 определяется как сумма граф 4 и 5; -

показатель графы 8 определяется как частное граф 7 и 6; -

показатель графы 10 переносится с графы 8 с учетом графы 9; -

показатель графы 11 определяется как сумма графы 9 и графы 10 предыдущего месяца; -

показатель графы 12 определяется как разность граф 6 и 11.

Данный регистр позволит контролировать автоматизированный расчет амортизации по каждому объекту основных средств с учетом их даты выбытия и итоговые суммы на счетах бухгалтерского учета.

Таблица 27

Рекомендованный ежемесячный регистр начисления амортизации

| № п/п | Наименование объекта ОС | Дата ввода в эксплуатацию | Первоначальная стоимость, руб. | Изменение первоначальной стоимости, руб. | Стоимость объекта ОС с учетом изменений (сальдо дебет счета 01), руб. | Срок полезного использования, мес | Ежемесячная амортизация, руб. | Начисленная амортизация (сальдо кредит счета 02), руб. | Остаточная стоимость объекта ОС, руб. | Дата выбытия объекта основного средства |

| 1 | Автомобиль ВАЗ-2104 | 12.02.11 | 98 000 | - | 98 000 | 60 | 1 633 | 78 384 | 19 616 | 13.02.16 |

| 2 | Витрина | 01.01.14 | 46000 | 1000 | 48000 | 24 | 2000 | 20000 | 28000 | 02.01.15 |

| 3 | МФУ (принтер, сканер, копир) | 21.01.10 | 161 165 | - | 161 165 | 60 | 2 686 | 128 932 | 32 233 | 22.01.16 |

| 4 | Компьютеризированный вариант кассового аппарата | 06.03.11 | 64 000 | - | 64 000 | 84 | 762 | 45 720 | 18 280 | 07.03.18 |

| 5 | Холодильное оборудование «Samsung» | 10.04.11 | 158 000 | - | 158 000 | 84 | 1 881 | 112 860 | 45 140 | 11.04.18 |

| Х | Итого | Х | Х | Х | 529 165 | Х | Х | 385 896 | 143 269 | Х |