ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.02.2024

Просмотров: 89

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ТРУДА

Бухгалтерский учет расчетов с работниками по оплате труда

Методические основы анализа расчетов с работниками по оплате труда

Глава 2. АНАЛИЗ БУХГАЛЕТРСКОГО УЧЕТА РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ТРУДА В ООО «АЛЬТАИР»

2.1 Краткая характеристика финансово-хозяйственной деятельности ООО «Альтаир»

2.2 Документальное оформление расчетов с работниками по оплате труда

2.3 Бухгалтерский учет расчетов с работниками по оплате труда

3.1 Анализ расчетов с работниками по оплате труда

3.2 Предложения по совершенствованию расчетов с работниками по оплате труда

Так, бухгалтер ООО «Альтаир» начислил заработную плату сотрудникам за март 2022 года на сумму 1 050 996,72 руб. Но расчетно-платежная ведомость утеряна, поэтому сумма в размере 1 050 996,72 руб. считается не правомерно отнесенной на расходы при исчислении налогооблагаемой базы для расчета налога на прибыль.

Во время выездной проверки работники налоговой инспекции расценили это как нарушение Федерального закона «О бухгалтерском учете» и исключили сумму, уплаченную, из состава себестоимости.

Как следствие, было принято решение доначислить налог, а также взыскать с предприятия пени и штраф.

Таким образом, сумма налогооблагаемой базы была занижена на 1 050 996,72 руб.

Поэтому сумма налога на прибыль, которую нужно доначислить составила:

1 050 996,72 * 20 /100 = 210 199,34 руб.

Сумма штрафа составила:

210 199,34 руб. * 20 / 100 = 42 039,87 руб.

Таким образом, сумма чистой прибыли будет занижена на 210 тыс. руб.

Как видно потери от невнимательности бухгалтера и нарушения законодательства при оформлении первичных документов и начисления заработной платы составили:

-

212 659,65 руб. – излишне начисленная и выданная заработная плата списана за счет прибыли; -

50 000 руб. – штраф за неправильное оформления табеля; -

210 199,34 руб. – списание за счет прибыли из-за утери расчетно-платежной ведомости, в следствии чего занижен налог на прибыль.

Итого сумма потерь составила – 472 858,99 руб. То есть, данные нарушения снизили прибыль предприятия на 473 тыс. руб.

Поэтому необходимо строгое соблюдения основных правил оформления первичной учетной документации и разработка рекомендаций по мотивации персонала бухгалтерии во избежание подобных ошибок.

С целью улучшения технологии обработки учетной информации предложено разработать график документооборота и ознакомить с ним лиц, ответственных за ведение бухгалтерского учета и составление отчетности исследуемого предприятия.

Применяемая в ООО «Альтаир» форма табеля учета использования рабочего времени отражает лишь информацию о затратах времени каждого работника в составе отдела или бригады, но не отражает потери рабочего времени, имеющие различные причины, которые повлекли за собой потери рабочего времени. Потери рабочего времени–время выполнения не производительной работы и время нерегламентированных перерывов в работе. В табель предлагается внести строки «потеря рабочего времени» и «их причины», тогда табель будет выглядеть так, как изображено на рисунке 3.4.

Рис.3.4. Новая форма табеля учета рабочего времени

Эти данные в дальнейшем могут использоваться при проведении анализа и устранении причин потери рабочего времени, что в свою очередь положительно повлияет на результаты деятельности организации.

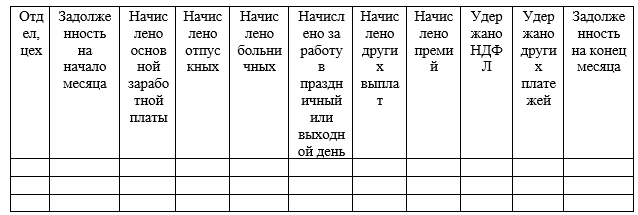

Кроме того, целесообразно внедрить в использование в организации «Отчет о расходах на оплату труда персонала и задолженности по оплате труда», предлагаемая форма отчета изображена на рисунке 3.5.

Рис.3.5. Отчет о расходах на оплату труда персонала и задолженности по оплате труда, руб.

Отчет даст возможность получать информацию для анализа и оценки формирования использования средств на оплату труда персонала, а также возможность контролировать состав начислений и удержаний, выявлять и анализировать случаи невыплаты заработной платы в срок, а также проводить изучение динамики задолженности на начало и конец отчетного периода, сумм начислений и удержаний сданными регистров бухгалтерского учета расчетов с персоналом по оплате труда.

В целом, предложенные усовершенствования учета средств потребления и фонда заработной платы усилят его информационные свойства и упростят работу бухгалтера по участку, который считается одним из трудоемких.

Далее представлен расчет экономического эффекта от внедрения мероприятия по мотивации персонала.

Экономический эффект – рост прибыли – от внедрения системы мотивации рассчитать можно только приблизительно.

Так, например, главному бухгалтеру положена премия за:

-

отсутствие претензий налоговых органов; -

вовремя сданную отчетность; -

отсутствие штрафов или штрафы не больше оговоренной суммы (иногда без штрафов не обойтись); -

отсутствие ошибок в первичных документах; -

вовремя выставленные счета-фактуры; -

правильно начисленную заработную плату и т.д.

Предположим, что бухгалтер выполнил все требования, при которых ему положено премирование в размере 30% от оклада в размере 55000,00 руб.

Сумма премии составит: 55000,00 * 30 / 100 = 16 500 руб. за месяц

За год: 16 500 руб. * 12 = 198 000 руб.

Как уже был рассмотрен выше по тексту пример с уплатой штрафов и доначисления налога на прибыль в случае не правильного оформления первичного документа по вине бухгалтера, неправильно оформленного табеля, а также излишне начисленной заработной платы.

Итого потери составили бы: 472 858,99 руб.

Экономия составит: 472 858,99 - 198 000,00 = 274 858,99 руб.

Для повышения производительности труда в цехах горячего питания предложено внедрить сдельную оплату труда.

При сдельной оплате труда заработок поваров определяется объемом произведенной продукции и сдельной расценкой на единицу его измерения.

При этом произведенная и предъявленная к оплате продукция должна соответствовать требованиям к их весу и качеству, предусмотренным технологическими картами.

Например, повару ООО «Альтаир» присвоен 4 разряд.

За отчетный месяц поваром изготовлено:

– 750 единиц продукции А (рыба жаренная) (работы отнесены к 4 разряду, сдельная расценка – 30 руб. за единицу);

– 500 единиц продукции В (котлеты куриные) (работы отнесены к 4 разряду, сдельная расценка – 34 руб. за единицу).

Блюда приняты без брака.

Сумма заработной платы за месяц составит:

-

сдельная расценка по продукции А (рыба жаренная) – 22500 руб. (750 х 30 руб.); -

сдельная расценка по продукции Б (котлеты куриные) – 17 000 руб. (500 х 34 руб.)

Всего – 39 500 руб.

Как видно, за месяц сотрудник произвел 750+500 = 1250 блюд, чем обеспечил бесперебойное питание в дошкольной столовой. До внедрения мероприятия повар производил 850блюд в месяц и при этом существовала их нехватка и соответственно недовес в порциях.

После внедрения сдельной оплаты труда интенсивность производства увеличилась, и выручка ООО «Альтаир» увеличится предположительно на 20% и составит:

351481 + (351481 х 20 / 100) = 421 777,20 тыс. руб.

Что на 70 296,20 тыс. руб. больше показателя до внедрения рекомендаций по внедрению сдельной оплаты труда для поваров.

Таким образом, были предложены рекомендации по совершенствованию первичного учета, бухгалтерского учета расчетов с персоналом по оплате труда, а также рекомендации, направленные на мотивацию персонала с целью увеличения эффективности использования труда и повышения прибыльности предприятия.

ЗАКЛЮЧЕНИЕ

Объектом исследования было ООО «Альтаир», основной вид деятельности которого деятельность предприятий общественного питания по прочим видам организации питания. Бухгалтерский учет ведется в бухгалтерии согласно нормативному законодательству РФ в области бухгалтерского учета и налогообложения.

Так как в ООО «Альтаир» есть наемный труд, каждый месяц бухгалтерия проводит расчет, начисление и выплату заработной платы работникам на основании первичных документов по учету труда и заработной платы.

При этом производят начисление основной заработной платы согласно окладам (тарифным ставкам), дополнительной заработной платы в виде пособий по временной нетрудоспособности, отпусков и заработной платы поощрительного характера в виде ежемесячных премий. Кроме того, выплачивают материальную помощь.

На основании табеля учета использованного времени производят расчет заработной платы в расчетных ведомостях. В Расчетной ведомости отражаются сведения о начисленной заработной плате, премиях, материальной помощи, начисленных отпускных и пособиях по временной нетрудоспособности, а также суммах удержанного налога на доходы физических лиц, алиментов и суммах заработной платы к выдаче.

Расчетная ведомость заполняется работником бухгалтерии, который отвечает за учет заработной платы. Выдача заработной платы происходит на основании Платежной ведомости путем перечисления на пластиковые карточки сумм, причитающихся к получению на руки.

Для обобщения информации о расчетах с персоналом по всем видам заработной платы, премиям и пособиям предназначен счет 70 «Расчеты с персоналом по оплате труда».

Синтетический учет расчетов с персоналом по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда». Это обобщение всей информации о выплатах различных доходов работникам предприятия. Счет 70 «Расчеты с персоналом по оплате труда» является пассивным. Сальдо счета 70 «Расчеты с персоналом по оплате труда» кредитовое, так как показывает задолженность компании перед персоналом по начисленной заработной плате, то есть общую сумму к выплате на конец месяца.

Оно также может быть дебетовым, например, при излишне выплаченной заработной плате или выплате неотработанного аванса. Аналитический учет расчетов с персоналом по оплате труда ведется по каждому работнику.

Начисление заработной платы на предприятии отображается в бухгалтерском учете, так же, как и начисление заработной платы за отработанное время и отображается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами затрат.

В конце каждого отчетного периода бухгалтер формирует учетные регистры по учету расчетов с персоналом по оплате труда, а именно: Анализ счета 70 «Расчеты с персоналом по оплате труда», Карточку счета 70 «Расчеты с персоналом по оплате труда».

Данные учетных регистров позволяют увидеть суммы начисленной заработной платы, суммы удержаний из заработной платы, а также сумму задолженности перед персоналом на отчетную дату. На основании данных учетных регистров формируют отчетность предприятия.

По данным учетных регистров формируют бухгалтерскую отчетность, а именно: бухгалтерский баланс и отчет о финансовых результатах. Если по счету 70 на конец отчетного периода кредитовое сальдо, то данная сумма отражается в пассиве бухгалтерского баланса по сроке «Кредиторская задолженность».

Если же сальдо по счету 70 дебетовое, тогда данная сумма отражается в активе баланса по строке «Дебиторская задолженность». Суммы, начисленные по дебету счетов 20 «Основное производство», 26 «Общехозяйственные расходы» в корреспонденции с кредитом счета 70 отражают в отчете о финансовых результатах по строке «Себестоимость продаж» - дебетовый оборот по счету 20 «Основное производство» и «Управленческие расходы» - дебетовый оборот по счету 26 «Общехозяйственные расходы».

Анализ показал, что в 2020 году общие затраты на оплату труда по сравнению с 2019 годом увеличились на 9456 тыс.руб. и в 2021 затраты на оплату труда увеличились на 5856 тыс.руб. Причем изменения в большую сторону произошли по всем видам выплат заработной платы в 2020 году, а в 2021г на 552 тыс. руб. снизились выплаты пособий в связи с временной нетрудоспособностью, что свидетельствует о меньшей заболеваемости сотрудников в 2021г чем в 2020г. В 2019-2021гг произошли изменения и в стуркуре общих затрат на заработную плату. Наибольший удельный вес занимает основная заработная плата в 2019г – 73%, в 2020 г – 71%, в 2021 наблюдается снижение на 1 % в сравнениии с 2020 годом и составляет 70%. Доля премий увеличилась на 1% на конец анализируемого периода и составила 12% от общей суммы начисленного фонда заработной платы. Доля выплат отпускных оставалась неизменной на протяжении трех лет и составляла 15% от общего фонда заработной платы. В 2019г доля выплат по больничным листам составляла 1% от общего фонда заработной платы, но в 2020г и 2021г доля выплат пособий по временной нетрудоспособности составила 3%. Данный факт связан с увеличением заболеваемости персонала ООО «Альтаир» в связи с распространением коронавирусной инфекции (