Файл: Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации.pdf

Добавлен: 11.03.2024

Просмотров: 65

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1 Общетеоретические основы стимулирования труда

1.1 Понятие и сущность стимулирования труда

1.2 Виды и формы стимулирования труда

1.3 Нормативная база стимулирования труда в Республике Беларусь

Глава 2. Система материального стимулирования труда (на примере предприятия ОАО «Фирма «Элма»)

2.1 Общая характеристика деятельности и кадровой политики ОАО «Фирма «Элма»

2.2 Критерии оплаты труда и методы расчета заработной платы

2.3 Методы планирования расходов на материальное стимулирование

При переходе рабочих всех профессий, обслуживающих основное технологическое оборудование, на обслуживание большего количества машин по сравнению с отраслевыми типовыми нормами, осуществлять доплату за сверхнормативную зону обслуживания;

Для стимулирования эффективной работы производится премирование работников в соответствии с действующими положениями с Учетом оценки производственных результатов труда, соблюдения трудового распорядка, культуры производства, правил и норм по охране труда.

При освоении новых технологий и оборудования оплату труда рабочих, оплачиваемых сдельно, осуществляется по повременно-премиальной системе, при перезаправках оборудования на новые виды продукции – по тарифу.

Оплата простоев по независимым от работника причинам осуществляется в размере 2/3 установленной ему тарифной ставки (оклада).

При отстранении работника, не прошедшего инструктаж, проверку знаний по охране труда либо медицинский осмотр в случаях и порядке, предусмотренных законодательством, не по своей вине, ему производится оплата в размере 2/3 установленной ему тарифной ставки (оклада).

При невыполнении норм выработки не по вине работника осуществляется доплата до уровня 2/3 установленной ему тарифной ставки.

Оплата труда при временных переводах по производственной необходимости и (или) в случае простоя, переводе или перемещении по инициативе администрации с согласия работника либо по медицинскому заключению на другую постоянную или временную нижеоплачиваемую работу осуществлять в соответствии с действующим законодательством о труде.

Работникам, направляемым на сельскохозяйственные работы, выплачивается за счет собственных средств 75% их среднего заработка за весь период работы в сельскохозяйственных организациях.

В пределах имеющихся средств производится ежеквартально выплаты:

- вознаграждение по итогам работы за год (Приложение Е)

- вознаграждение за выслугу лет (Приложение Е)

Беременным женщинам в соответствии с медицинским заключением снижены нормы выработки, нормы обслуживания на 25 % (ст.264 ТК РБ) или устанавливать сокращенный рабочий день с сохранением средней заработной платы за неотработанные до полной нормы часы.

Сформирован резервный фонд оплаты труда за счет отчислений от чистой прибыли, остающейся в распоряжении предприятия.

Выплата заработной платы производится:

- два раза в месяц работникам, работающим по бессрочным трудовым договорам и срочным трудовым договорам (за исключением контрактов):

- аванс – 20-25 числа текущего месяца, заработная плата - 11 - 21 числа месяца, следующего за расчетным;

- один раз в месяц для работников, работающих по контракту – 11-21 числа, следующего за расчетным.

- в случае задержки выплаты заработной платы на один календарный месяц и более по сравнению со сроком, установленным в коллективном договоре, производится индексация несвоевременно выплаченных сумм путем ее корректировки на коэффициент инфляции в соответствии с п.3 Указа Президента от 30.08.1996 № 344.

- работников, уходящих в отпуск, рассчитывают не позднее, чем за 2 дня до ухода в трудовой отпуск;

- при увольнении работника выплачиваются причитающиеся ему суммы не позднее дня увольнения. Если работник в день увольнения не работал, то соответствующие выплаты производятся не позднее следующего дня после предъявления им требований о расчете. При невыплате причитающихся сумм работник имеет право на взыскание среднего заработка за каждый день просрочки (ст.77-78 ТК).

2.4 Направления совершенствования системы материального стимулирования (на примере предприятия ОАО «Фирма Элма»)

ОАО «Фирма «Элма» самостоятельно определяет численность работников, их профессиональный и квалификационный состав исходя из требований экономической целесообразности. На основании данных отчета по труду и движению работников и отчета о численности, составе и профессиональном обучении кадров можно оценить трудовые ресурсы и эффективность их использования в ОАО «Фирма «Элма» (Приложение Ж).

Среднесписочная численность работников за 5 лет уменьшилась на 204 чел. или на 52,44%. Производительность труда работников увеличилась на 38,06%. Объем произведенной продукции уменьшился на 2319 млн. руб. или на 59,43%. Среднемесячная заработная плата уменьшилась в 2014 г. по сравнению с 2010 г. на 364364 руб. или на 92,02%.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой, чистой прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей (таблицы 3.2, рисунок 3.1).

Таблица 3.2 - Показатели эффективности использования фонда заработной платы, (млн. руб.)

|

Показатель |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

|

Производство продукции на рубль заработной платы |

3902 / 1858,2 = 2,1 |

3371 / 1672,9 = 2,02 |

5426 / 2221,7 = 2,4 |

5037 / 1875,3 = 2,7 |

6221 / 1728,6 = 3,6 |

|

Выручка на рубль зарплаты |

4505 / 1858,2 = 2,42 |

4233 / 1672, 9 = 2,53 |

4575 / 2221,7 = 2,06 |

4455 / 1875,3 = 2,38 |

6331 / 1728,6 = 3,67 |

|

Сумма валовой прибыли на рубль зарплаты |

-805 / 1858,2 = -43,32 |

-2207 / 1672,9 = -131,93 |

-2864 / 2221,7 = -128,91 |

-1086 / 1875,3 = -57,91 |

540 / 1728,6 = 31,24 |

|

Сумма чистой прибыли на рубль зарплаты |

-783 / 1858,2 = -42,14 |

201 / 1672,9 = 12,02 |

-420 / 2221,7 = -18,9 |

117 / 1875,3 = 6,24 |

268 / 1728,6 = 15,5 |

Из таблицы 3.2 видно, что на анализируемом предприятии на 1 рубль зарплаты в отчетном 2014 году произведено больше объема продукции, работ, услуг, повысилась выручка на 1 руб. заработной платы, получено больше валовой и чистой прибыли по сравнению с 2010-2014 гг.

После этого установим факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы, которые представлены в приложении К.

Для факторного анализа производства продукции на рубль заработной платы нами использовалась следующая модель, по показателям приложения К:

(3.1)

(3.1)

где ВП — выпуск продукции в действующих ценах;

ФЗП — фонд заработной платы персонала; Т - количество часов, затраченных на производство продукции;

Д и Д — количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

Д и Д — количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

ЧР - среднесписочная численность рабочих;

ППП - среднесписочная численность промышленно-производственного персонала;

ЧВ - среднечасовая выработка продукции;

П — средняя продолжительность рабочего дня;

УД - удельный вес рабочих в общей численности персонала;

ГЗП - среднегодовая зарплата одного работника.

Выручка на рубль зарплаты кроме перечисленных факторов зависит еще от соотношения реализованной и произведенной продукции (уровня реализуемости продукции УР):

(3.2)

(3.2)

Прибыль от реализации продукции на рубль зарплаты, кроме выше названных факторов, зависит еще и от уровня рентабельности продаж (Rpn):

(3.3)

(3.3)

При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп):

(3.4)

(3.4)

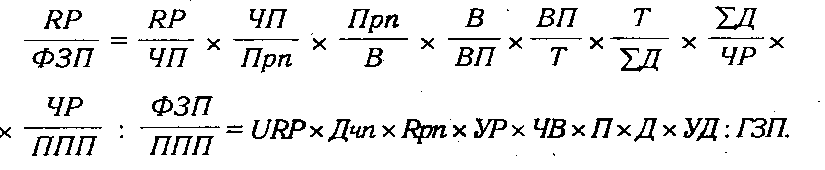

Анализируя изменение размера реинвестированной прибыли на рубль заработной платы, необходимо учитывать еще и такой фактор, как доля реинвестированной прибыли в общей сумме чистой прибыли (URP):

(3.5)

(3.5)

Для расчета влияния факторов по приведенным выше моделям будет использоваться способ цепной подстановки. Используя данные приложения К узнаем за счет, каких факторов, изменилась чистая прибыль на рубль заработной платы, которые представлены в приложении Л.

Проведенный анализ показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда на ОАО «Фирма «Элма» это:

- увеличение удельного веса рабочих в общей численности персонала на 5730,21 тыс. руб.;

- увеличение доли чистой прибыли в общей сумме на 2015-2014,22 тыс. руб.

Проведем анализ изменение чистой прибыли на рубль зарплаты за периоды 2011г. по 2014гг, которые представлен в приложении М, Н, П. Проведенный анализ (Приложение М) показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда на ОАО «Фирма «Элма» это повышение уровня рентабельности оборота на 28431,22 тыс. руб..

Проведенный анализ в приложении Н показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда на ОАО «Фирма «Элма» это:

увеличение среднечасовой выработки рабочих на 61892,09 тыс. руб.;

повышение уровня рентабельности оборота на 172705,64 тыс. руб.;

увеличение доли чистой прибыли в общей сумме на 191100,55 тыс. руб.

Анализ проведенный в приложении П показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда на ОАО «Фирма «Элма» это:

увеличение среднегодового заработка одного работника предприятия на 6868,58 тыс. руб.;

увеличение удельного веса рабочих в общей численности персонала на 4771,88 тыс. руб.;

увеличения количества отработанных дней одним рабочим за год на 267,43 тыс. руб.;

увеличения среднечасовой выработки рабочих на 30681,72 тыс. руб.;

увеличения коэффициента реализуемости услуг на 18338,07 тыс. руб.;

повышение доли чистой прибыли в общей сумме на 274919,58 тыс. руб.

Заключение

В ходе проведения теоретического исследования была изучена сущность и содержание стимулирования и мотивации труда, приведена характеристика методов стимулирования труда и мотивации персонала, выявлены критерии оценки эффективности методов стимулирования и мотивации труда персонала, а также факторы, влияющие на эффективность мотивации и стимулирование труда персонала. Знание указанных теоретических аспектов необходимо для проведения полного и достоверного аналитического исследования исследуемого предприятия.

Стимулирование - это, прежде всего, внешнее побуждение, элемент трудовой ситуации, влияющий на поведение человека в сфере труда, это материальная оболочка мотивации персонала и нематериальная, которая дает возможность работнику реализовать себя не только как профессионала, но и как личность.

Организация оплаты труда в организации предполагает, во-первых, разработку системы расчетных тарифных ставок работников; во-вторых, определение форм и систем оплаты труда; в-третьих, выработку критериев и определение размеров доплат, надбавок; в-четвертых, обоснование показателей и системы премирования работников.

Проведенный анализ условий оплаты труда и премирования ОАО «Фирма «Элма» показал, что размер заработной платы сотрудников предприятия поставлен в зависимость от результатов деятельности предприятия. За каждое нарушение трудовой дисциплины и технологии производства к работнику применяется санкция в виде лишения премии или ее части. Вместе с тем, премии слабо учитывают характер и сложность труда, не всегда соответствуют личному вкладу, так как средства, предназначенные для их выплаты, ограничены и, чаще всего, распределяются пропорционально окладу. Стимулирование, в том числе и штрафные санкции, не может охватить весь объем работ, поскольку многие трудовые функции вообще не фиксируются в должностных инструкциях и нормативных актах.

Для ОАО «Фирма «Элма» приемлемы следующие методы планирования расходов на материальное стимулирование: повышение заработной платы производить в прямой зависимости от роста объемов производства и реализации продукции, а также повышения эффективности хозяйствования; состав заработной платы работников необходимо совершенствовать путем увеличения доли оплаты труда по тарифным ставкам и окладам не менее 60% в ее составе; оклады работникам на 2012 год целесообразно устанавливать в зависимости от достигнутого уровня чистой прибыли по итогам работы за отчетный период.