Добавлен: 13.03.2024

Просмотров: 25

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты механизма управления запасами в организации

1.1 Понятие и классификация запасов в организации

1.2 Подходы к управлению запасами на предприятии

1.3 Политика управления запасами

2. Анализ эффективности управления запасами ООО ТД «Брикс»

2.1 Общая характеристика предприятия

2.2 Анализ финансово-экономических показателей деятельности

2.3 Анализ эффективности управления запасами

3. Разработка мероприятий по совершенствованию управления запасами ООО ТД «Брикс»

3.1 Мероприятия по совершенствованию управления запасами

Содержание:

Введение

Актуальность управления запасами обусловлена тем, что от того, насколько эффективно организация управляет запасами зависит оборачиваемость оборотных средств и прибыльность предприятия.

Как экономическая категория запасы очень важны в сфере производства и обращения товаров. Удовлетворение необходимых потребностей отдельно взятым человеком и в целом всем обществом является задачей любой экономической системы.

Но проблемы экономического развития связаны тесно со следующим: потребности общества безграничны, а у ресурсов есть собственные ограничения. Ограничение ресурсов влечет необходимость делать некоторый выбор в производстве продукции, опираясь на производственные факторы и возможности их альтернативного применения.

Все вышесказанное определяет актуальность темы данной работы.

Цель исследованиякурсовой работы – совершенствование управления запасами материально-технических ресурсовв ООО «ТД Брикс».

В соответствии с поставленной целью в ходе работы были определены следующие задачи исследования:

1)Исследовать теоретические аспекты управления запасами на предприятии;

2)Исследовать организацию и структуру запасов на предприятии ООО «ТД Брикс»;

3)Проанализировать эффективность использования запасов на предприятии;

4)Разработать предложения по совершенствованию управления запасами материально-технических ресурсов на предприятии

Объект исследования – ООО «ТД Брикс».

Предмет исследования – процесс управления запасами в ООО «ТД Брикс».

Для решения поставленных в данной работе задач использовались общенаучные и специальные методы исследования: метод системного и комплексного подхода, системного анализа, элементного анализа, наблюдения и др.

Теоретической основой исследования стали работы таких отечественных и зарубежных авторов, занимающихся проблемами управления материально-техническими ресурсами в организации, в частности, как:Воронцова А.Л., Бычковой С.М., Голанцева Ю.И., Жминько С.И., Егоровой Л.И., Иоффе Л. и пр.Помимо этого, в данной работе применялись сведения периодической печати, специальные литературные источники, сведения Интернет-сайтов, которые собрал и обработал автор.

Цель и задачи исследования определили структуру работы.

В первой главе работы проведено рассмотрение теоретико-методологических основ управления материально-техническими запасами предприятия: даны основные определения, связанные с материально-техническими запасами, рассмотрена их экономическая сущность, методы анализа запасов, политика управления материально-техническими запасами, приведена методика оценки эффективности управления материально-техническими запасами.

Во второй главе работы дана общая характеристика деятельности рассматриваемого предприятия, рассмотрена динамика, структура и эффективность использования запасов ООО «ТД Брикс», проведен АВС-анализ, дана характеристика системы управления материально-техническими запасами.

В третьей главе разработаны мероприятия по совершенствованию управления запасами ООО«ТД Брикс», а также обоснована их целесообразность и результативность. Заключение содержит основные выводы по проведенному исследованию.

1. Теоретические аспекты механизма управления запасами в организации

1.1 Понятие и классификация запасов в организации

Запас – это любой ресурс на складе, используемый для удовлетворения предстоящих нужд. «В качестве примеров запасов могут выступать материалы, готовые изделия, полуфабрикаты, разные товары, и такие специфические товары, как находящаяся в хранилище денежная наличность»[31, с. 15].

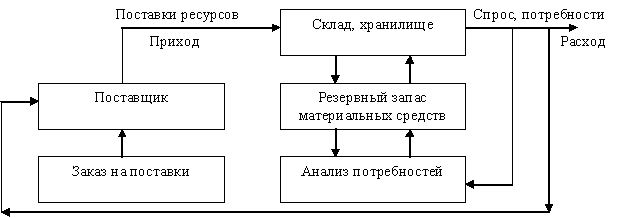

Большая часть предприятий имеют приблизительно один тип системы планирования и контроля запасов. В кредитной организации применяются методы контроля за объемом наличности, в учреждении здравоохранения применяются методы контроля поставки разных медицинских лекарств и препаратов. Простейшую схему системы управления запасами представили на рисунке 1.

Рис.1. Система управления запасами[25, с. 16]

Издержки выполнения заказа (иными словами, издержки заказа) представляют собой накладные расходы, которые сопряжены с реализацией заказа. В сфере промышленности этими издержками выступают затраты на различные подготовительно-заготовочные операции[26, с. 18].

Издержки хранения представляют собой расходы, которые сопряжены с фактическим содержанием продукции на складе предприятия, а также возможные проценты на вложенный в запасы капитал. Как правило они выражены либо же в абсолютных единицах, либо же в процентах от закупочной цены, а также связываются с каким-либо временным промежутком.

Упущенная прибыль представляет собой издержки, которые сопряжены с неудовлетворительным спросом, появляющимссявследствии отсутствия товара на складе. Общие издержки за период (иными словами, совокупные) – это сумма издержек хранения, издержек заказа и упущенного дохода. Зачастую к ним добавляются издержки на приобретение продукции.

Производственные запасы Т.В. Федосова группирует следующим образом[37, с. 120]:

— Первая группа – по назначению и функциональной роли в производственном процессе;

— Вторая группа – по техническим свойствам (марка, профиль, сорт, размер и так далее).

Запасы по назначению и функциональной роли в производственном процессе условно подразделяются следующим образом: основные и вспомогательные. Графически это представлено на рисунке 2.

Производственные запасы

Основные

Вспомогательные

Отделочные товары

Тара

Хозяйственный инвентарь

Топливо

Покупные полуфабрикаты

Основные материалы

Сырье

Комплектующие изделия

Рис.2.Классификация запасов материально-технических ресурсов по назначению и функциональной роли в производственномпроцессе[21, с. 14]

Основные запасы представляют собой предметы труда, которые составляют основы производимой продукции. К ним можно отнести: основные материалы и сырье, комплектующие изделия и покупные полуфабрикаты[32, с. 152].

Вспомогательные запасы представляют собой предметы труда, придающие основным материалам те или иные качества и свойства (садовые товары, лаки) либо используются в целях содержания средств труда (обтирочные, смазочные материалы) и в иных хозяйственных целей (например, уборка помещения).

Отдельно в качестве вспомогательных материалов можно выделить отделочные товары, тару и тарные материалы, топливо.Топливо отличают исходя из его применения на технологические цели (топливо технологическое), для отопления (топливо хозяйственное) и как горючее (топливо двигательное). К тарным материалам и таре можно отнести предметы, которые используются для транспортировки и упаковки готовой продукции и других предметов.

Запасными частями выступают предметы, которые используются в целях ремонта и замены некоторых деталей машин и инструмента. Прежде в специальную группу включались быстроизнашивающиеся и малоценные предметы[21, с. 15].

К малоценным предметам относятся такие предметы, чья стоимость ниже лимита стоимости ОС, установленного законом, вне зависимости от срока их использования. Что касается быстроизнашивающихся предметов, то ими выступают такие предметы, которые служат менее 1 года вне зависимости от их стоимости.

Стоит отметить, что классификация запасов по техническим свойствам применяется в организации аналитического учета и в технологии производства. Эта классификация служит основой при создании номенклатур, иными словами систематизированных списков материалов, которые непосредственно потребляются в производстве.

Каждому отдельному виду материала дается свой личный номенклатурный код (номер), который его идентифицирует. Л.И. Егорова предложила такую классификацию МТЗ(рис.3)[12, с. 42]:

Виды материально-технических запасов

Собствен-ные

Топливо

Приобретаемые со стороны

Полуфа-брикаты

Сырье

По месту производства

Рис.3. Виды материально-технических запасов

Все материалы Л.И. Егорова классифицирует в учете по техническим свойствам по функциональной роли и назначению в производственном процессе[8, с. 13].

1) Сырье и материалы. Сырье – это продукты сельского хозяйства и добывающей промышленности, которые поступают в переработку (молоко, хлопок, руда). Материалами являются продукты, которые прошли непосредственную предварительно промышленную обработку (ткани, пластики, металл).

Материалы подразделяются следующим образом: основные материалы, которые составляют физическую основу производимой продукции, и вспомогательные материалы, придающие продукции какие-либо особые качества (садовые товары). Материалы потребляются средствами труда (обтирочные, охлаждающие, смазочные), используются на канцелярские цели (карандаши, копировка, бумага), для содержания помещений в чистоте.

2) Комплектующие изделия, детали и конструкции, покупные полуфабрикаты, приобретаемые для выпускаемой продукции в порядке производственной кооперации, однако требующие сборки либо обработки.

3) Топливо –материалы, которые предназначены для отопления зданий, выработки энергии, на технические нужды субъекта хозяйствования, для эксплуатации транспорта (нефтепродукты, газ, уголь, дрова).

4) Тара и тарные материалы, которые необходимы для изготовления тары, а также для ремонта тары.

5) Прочие материалы – это производственные отходы (стружка, лоскут, обрубки, обрезки), полученные от списания ОС материальные ценности, отходы от утилизации неисправимого брака (например, металлолом).

1.2 Подходы к управлению запасами на предприятии

Управление материальными ресурсами предполагает решение таких вопросов, как нормирование расходов материалов и потребности в них для производственной деятельности предприятия, нормирование запасов предметов снабжения и расходов на их содержание, учет и контроль материальных ресурсов в процессе их хранения и потребления.

Экономический анализ дает возможность определения сути хозяйственных операций по движению запасов производства, реализации оценки хозяйственных ситуаций с МПЗ, определения резервов под снижение стоимости материальных ценностей и, следовательно, обоснования решений в области управления. Экономический анализ позволяет обобщить и проанализировать учетную информацию о МПЗ, а также предстает в качестве звена, связывающего аудит и учет.

Анализ материально-производственных запасов связан с:

- планированием материальных потребностей, т.е. когда, где и какие материалы требуются, кто может перейти к процессу доставки;

- определением того, когда покупать и сколько;

- прием и проверка поставляемых материалов;

- своевременные претензии;

- определение оптимального размера поставки;

- ведение товарно-материальных запасов таким образом, чтобы облегчить доступ, перемещение и сохранение;

- кодирование материалов для обеспечения беспрепятственной идентификации;

- обеспечение своевременной доставки;

- оценка потребления материалов;

Целями, поставленными для планирования материальных ресурсов и материального обеспечения, являются:

- обеспечение нормальной работы предприятия с необходимыми ресурсами;

- экономичное и эффективное использование ресурсов;

- балансирование потребности в ресурсах;

- выявление путей, рекомендаций и резервов для улучшения использования ресурсов.

Целью анализа является предоставление необходимого количества материалов в требуемом месте и в требуемое время без потерь из-за неправильной декларации, хранения и выпуска. Каждое предприятие должно иметь четко установленную процедуру, позволяющую предоставлять материалы в то время, когда они необходимы. Если элемент является стандартным, для него может быть предоставлена гарантия. Гарантийный запас обеспечивает постоянную доступность и предоставляет буферный запас. Когда размер производственных запасов достигает критического уровня, должна запускаться автоматическая процедура нового заказа.

Системы и методы доставки материалов чрезвычайно разнообразны. Можно заключить долгосрочные контракты по фиксированной цене, договоры с предложениями о пересмотре цен, ориентацию на покупку на наиболее выгодных условиях.

Анализ движения и запаса материалов должен:

- предоставлять данные в отдел закупок и в отдел планирования производства и контроля;

- предоставлять информацию о ценах по номенклатуре;

- предоставлять информацию об оптимальном объеме поставленной партии и времени подачи заявки;

- обеспечить количественную отчетность материалов и контроль складских операций.