Файл: Курсовая работа по дисциплине Комплексный экономический анализ.docx

Добавлен: 11.04.2024

Просмотров: 291

Скачиваний: 4

СОДЕРЖАНИЕ

1 Организационно-экономическая характеристика ПАО «ЛУКОЙЛ»

1.1 Краткая характеристика ПАО «ЛУКОЙЛ»

1.2 Анализ основных технико-экономических показателей

2 Финансовый анализ деятельности предприятия ПАО «ЛУКОЙЛ»

2.1 Оценка имущества организации ПАО «ЛУКОЙЛ»

2.2 Оценка капитала и обязательств организации ПАО «ЛУКОЙЛ» по данным бухгалтерского баланса

2.3 Анализ ликвидности баланса ПАО «ЛУКОЙЛ»

2.4 Анализ финансовой устойчивости ПАО «ЛУКОЙЛ»

2.5 Анализ вероятности банкротства предприятия

3 Анализ эффективности финансово-хозяйственной деятельности предприятия ПАО «ЛУКОЙЛ»

3.1 Анализ доходов и расходов ПАО «ЛУКОЙЛ»

3.2 Анализ прибыли ПАО «ЛУКОЙЛ»

3.3 Анализ рентабельности деятельности ПАО «ЛУКОЙЛ»

Список использованной литературы

2.2 Оценка капитала и обязательств организации ПАО «ЛУКОЙЛ» по данным бухгалтерского баланса

Анализ состава, структуры и динамики капитала обязательств ПАО «ЛУКОЙЛ» на основе ее сравнительного аналитического баланса представлен в таблице 7.

Таблица 7 – Анализ состава, структуры и динамики капитала обязательств ПАО «ЛУКОЙЛ»

| Статья активы | На 31.12.2017 | На 31.12.2018 | На 31.12.2019 | Изменение | ||||||||||||||||||||||||

| значение, тыс.руб. | удельный вес, проценты | значение, тыс.руб. | удельный вес, проценты | значение, тыс.руб. | удельный вес, проценты | абсолютное, тыс.руб. | относительное, проценты | в структуре, п.п. | ||||||||||||||||||||

| в 2018 году | в 2019 году | в 2018 году | в 2019 году | в 2018 году | в 2019 году | |||||||||||||||||||||||

| III Капитал и резервы | ||||||||||||||||||||||||||||

| Уставный капитал | 21264 | 0,00 | 18750 | 0,00 | 17875 | 0,0008 | -2514 | -875 | -11,82 | -4,67 | -14,82 | -6,35 | ||||||||||||||||

| Переоценка внеоборотных активов | 12 | 0,00 | 2 | 0,00 | 2 | 0,00 | -10 | 0 | -83,33 | 0,00 | -83,90 | -1,76 | ||||||||||||||||

| Резервный капитал | 3191 | 0,000 | 2813 | 0,00 | 2681 | 0,0001 | -378,0 | -132,0 | -11,8 | -4,7 | -14,84 | -6,37 | ||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток | 1342277120 | 64,02 | 995541836 | 45,87 | 957148641 | 43,33 | -346735284 | -38393195 | -25,83 | -3,86 | -28,35 | -5,55 | ||||||||||||||||

| Итого: | 1354926516 | 64,63 | 995563401 | 45,87 | 957169199 | 43,33 | -359363115 | -38394202 | -26,52 | -3,86 | -29,02 | -5,55 | ||||||||||||||||

| IV Долгосрочные обязательства | ||||||||||||||||||||||||||||

| Заемные средства | 119749280 | 5,71 | 277882400 | 12,80 | 185717100 | 8,406 | 158133120 | -92165300 | 132,05 | -33,17 | 124,17 | -34,35 | ||||||||||||||||

| Отложеные налоговые обязательства | 541440 | 0,03 | 586885 | 0,03 | 644711 | 0,03 | 45445 | 57826 | 8,39 | 9,85 | 4,71 | 7,92 | ||||||||||||||||

| Прочие обязательства | 83812 | 0,00 | 41382 | 0,00 | 54742 | 0,00 | -42430 | 13360 | -50,63 | 32,28 | -52,30 | 29,95 | ||||||||||||||||

| Итого: | 120374532 | 5,74 | 278510667 | 12,83 | 186416553 | 8,44 | 158136135 | -92094114 | 131,37 | -33,07 | 123,51 | -34,25 | ||||||||||||||||

| V Краткосрочные обязательства | ||||||||||||||||||||||||||||

| Заемные средства | 361051455 | 17,22 | 651539464 | 30,02 | 755331842 | 34,19 | 290488009 | 103792378 | 80,46 | 15,93 | 74,33 | 13,89 | ||||||||||||||||

| Кредиторская задолженность | 241485204 | 11,52 | 241411775 | 11,12 | 306679032 | 13,88 | -73429 | 65267257 | -0,03 | 27,04 | -3,42 | 24,80 | ||||||||||||||||

| Оценочные обязательства | 18694353 | 0,89 | 3188848 | 0,15 | 3569941 | 0,16 | -15505505 | 381093 | -82,94 | 11,95 | -83,52 | 9,98 | ||||||||||||||||

| Итого: | 621231012 | 29,63 | 896140087 | 41,29 | 1065580815 | 48,23 | 274909075 | 169440728 | 44,25 | 18,91 | 39,35 | 16,81 | ||||||||||||||||

| Баланс: | 2096532060 | 100 | 2170214155 | 100 | 2209166567 | 100 | 73682095 | 38952412 | 3,51 | 1,79 | 0 | 0 | ||||||||||||||||

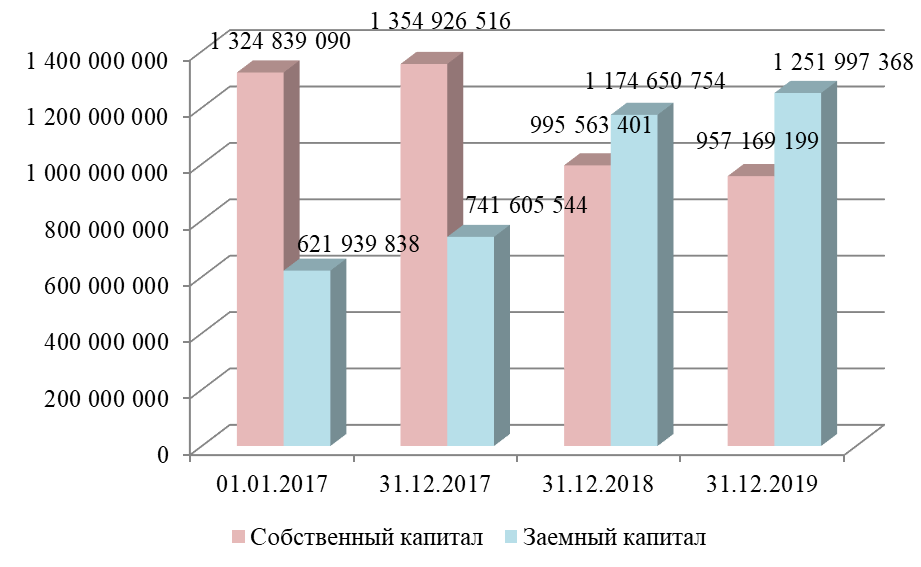

Сумма источников имущества (пассивов) также, как и стоимость активов ПАО «ЛУКОЙЛ», увеличилась на 262 387 639 тыс. руб. Сумма собственного капитала ПАО «ЛУКОЙЛ» за период 2017-2019 гг. сократилась на 367 669 891 тыс. руб., что в относительном выражении составляет -27,75%, при этом прирост за 2017 г. составил 2,27%, снижение за 2018 г. – 26,52%, снижение за 2019 г. – 3,86%. Заемный капитал компании представлен и долгосрочными, и краткосрочными обязательствами. Сумма заемного капитала ПАО «ЛУКОЙЛ» за период 2017-2019 гг. увеличилась на 630 057 530 тыс. руб., что в относительном выражении составляет 101,31%, при этом прирост за 2017 г. составил 19,24%, прирост за 2018 г. – 58,39%, прирост за 2019 г. – 6,58%. Чтобы финансовая устойчивость компании оставалась на приемлемом уровне, необходимо, чтобы собственный капитал увеличивался быстрее, чем обязательства. В данном случае сумма собственного капитала снизилась на 27,75%, а величина заемного капитала увеличилась на 101,31%. Следовательно, в течение рассматриваемого периода уровень финансовой устойчивости компании снизился. Динамика суммы собственного и заемного капитала ПАО «ЛУКОЙЛ» представлена на рисунке 7.

Рисунок 7 – Динамика собственного и заемного капитала

ПАО «ЛУКОЙЛ» за 2017-2019 гг. (тыс. руб.)

Собственный капитал ПАО «ЛУКОЙЛ» представлен: уставным капиталом, фондом переоценки внеоборотных активов, добавочным капиталом, резервным капиталом, нераспределенной прибылью. Сумма нераспределенной прибыли сократилась на 355 040 890 тыс. руб., что в относительном выражении составляет 27,06%. Выявленную динамику нераспределенной прибыли следует интерпретировать негативно, поскольку данное обстоятельство означает сокращение финансовых возможностей компании. Наличие в составе собственного капитала нераспределенной прибыли позволяет предположить, что компания осуществляет систематическую прибыльную работу.

Компания для финансирования своей деятельности привлекает и долгосрочные, и краткосрочные кредиты. Сумма привлеченных компанией долгосрочных кредитов за 2017-2019 гг. увеличилась на 26 660 625 тыс. руб., что в относительном выражении составляет 16,76%, при этом снижение за 2017 г. составило 24,71%, прирост за 2018 г. – 132,05%, снижение за 2019 г. – 33,17%. Сумма привлеченных компанией краткосрочных кредитов за 2017-2019 гг. увеличилась на 489 478 529 тыс. руб., что в относительном выражении составляет 184,12%, при этом прирост за 2017 г. составил 35,81%, прирост за 2018 г. – 80,46%, прирост за 2019 г. – 15,93%. Таким образом,

компания наращивает кредитование и на долгосрочной, и на краткосрочной основе.

Определенная часть имущества компании финансируется за счет кредиторской задолженности. Сумма кредиторской задолженности компании за 2017-2019 гг. увеличилась на 112 739 749 тыс. руб., что в относительном выражении составляет 58,13%, при этом прирост за 2017 г. составил 24,52%, снижение за 2018 г. – 0,03%, прирост за 2019г. – 27,04%. Наращивание кредиторской задолженности следует интерпретировать негативно, поскольку данное обстоятельство приводит к повышению зависимости компании от привлеченного капитала, а следовательно, к снижению финансовой устойчивости компании. Кроме того, сумма накопленной кредиторской задолженности должна соотноситься с дебиторской задолженностью. За анализируемый период сумма кредиторской задолженности увеличилась на 58,13%, а сумма дебиторской задолженности увеличилась на 110,70%. Следовательно, компания наращивает кредиторскую задолженность медленнее, чем накапливаются долги дебиторов, в любом случае руководству компании следует активизировать работу в сфере управления дебиторской и кредиторской задолженностью.

Таким образом, проведенный горизонтальный анализ ПАО «ЛУКОЙЛ» позволил сделать вывод о наличии ряда проблем в финансовом состоянии данной компании. Выявить степень их негативного влияния призван последующий анализ.

2.3 Анализ ликвидности баланса ПАО «ЛУКОЙЛ»

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Для определения ликвидности баланса следует сопоставить итоги сгруппированных статей актива и пассива. По степени ликвидности активы делятся на следующие группы:

-

наиболее ликвидные активы (А1):

(4)

где

-

быстро реализуемые активы (А2):

(5)

где ДЗ – дебиторская задолженность;

3) медленно реализуемые активы (А3):

(6)

где З – запасы;

НДС – налог на добавленную стоимость по приобретенным ценностям;

ПОА – прочие оборотные активы;

ДФВ - долгосрочные финансовые вложения;

4) трудно реализуемые активы (А4):

(7)

где ВНА – внеоборотные активы (включая сумму долгосрочной дебиторской задолженности).

По срочности обязательств пассивы подразделяются на:

-

наиболее срочные обязательства (П1):

(8)

где КЗ – кредиторская задолженность;

-

краткосрочные пассивы (П2):

(9)

где КСО – итог пятого раздела баланса («Краткосрочные обязательства»);

-

долгосрочные пассивы (П3):

(10)

где ДСО – долгосрочные обязательства;

-

постоянные пассивы (П4):

(11)

где КиР – итог третьего раздела баланса («Капитал и резервы»).

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия A4≤П4. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. Баланс считается ликвидным, если А1≥П1, А2≥П2, А3≥П3, а значит А4≤П4.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

В таблице 8 представлены результаты анализа ликвидности баланса ПАО «ЛУКОЙЛ».

Таблица 8 - Группировка активов по степени ликвидности ПАО «ЛУКОЙЛ»

| Группа актива | Сумма, тыс. руб. | Группа пассива | Сумма, тыс. руб. | Платежный излишек (недостаток), тыс. руб. | |||||||||

| на 31.12.17 | на 31.12.18 | на 31.12.19 | на 31.12.17 | на 31.12.18 | на 31.12.19 | на 31.12.17 | на 31.12.18 | на 31.12.19 | |||||

| Наиболее ликвидные активы(А1) | 197346260 | 198169189 | 302033194 | Наиболее срочные обязательства (П1) | 241485204 | 241411775 | 306679032 | -44138944 | -43242586 | -4645838 | |||

| Быстрореализуемые активы (А2) | 294679714 | 345210159 | 398369475 | Краткосрочные пассивы (П2) | 379745808 | 654728312 | 758901783 | -85066094 | -309518153 | -360532308 | |||

| Медленно реализуемые активы (А3) | 1585490210 | 1609608684 | 1490736964 | Долгосрочные пассивы (П3) | 120374532 | 278510667 | 186416553 | 1465115678 | 1331098017 | 1304320411 | |||

| Труднореализуемые активы (А4) | 19015876 | 17226123 | 18026934 | Постоянные пассивы (П4) | 1354926516 | 995563401 | 957169199 | -1335910640 | -978337278 | -939142265 | |||

| Баланс | 2096532060 | 2170214155 | 2209166567 | Баланс | 2096532060 | 2170214155 | 2209166567 | 0 | 0 | 0 | |||