Файл: Курсовая работа по дисциплине Комплексный экономический анализ.docx

Добавлен: 11.04.2024

Просмотров: 281

Скачиваний: 4

СОДЕРЖАНИЕ

1 Организационно-экономическая характеристика ПАО «ЛУКОЙЛ»

1.1 Краткая характеристика ПАО «ЛУКОЙЛ»

1.2 Анализ основных технико-экономических показателей

2 Финансовый анализ деятельности предприятия ПАО «ЛУКОЙЛ»

2.1 Оценка имущества организации ПАО «ЛУКОЙЛ»

2.2 Оценка капитала и обязательств организации ПАО «ЛУКОЙЛ» по данным бухгалтерского баланса

2.3 Анализ ликвидности баланса ПАО «ЛУКОЙЛ»

2.4 Анализ финансовой устойчивости ПАО «ЛУКОЙЛ»

2.5 Анализ вероятности банкротства предприятия

3 Анализ эффективности финансово-хозяйственной деятельности предприятия ПАО «ЛУКОЙЛ»

3.1 Анализ доходов и расходов ПАО «ЛУКОЙЛ»

3.2 Анализ прибыли ПАО «ЛУКОЙЛ»

3.3 Анализ рентабельности деятельности ПАО «ЛУКОЙЛ»

Список использованной литературы

Расчеты, проведенные по модели Дюпон, позволили сделать следующие выводы:

В 2018 г. по сравнению с 2017 г. рентабельность собственного капитала ПАО «ЛУКОЙЛ» увеличилась на 0,0342 или 3,42 процентных пунктов. Рентабельность продаж за указанный период снизилась на 0,0844 или 8,44 процентных пунктов. Изменение данного показателя оказало отрицательное влияние на изменение результирующего показателя (рентабельность собственного капитала). Влияние данного фактора составило -0,0141 или -1,41 процентных пунктов. Оборачиваемость активов за указанный период увеличилась на 0,0134 или 1,34 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение результирующего показателя. Влияние данного фактора составило +0,0168 или +1,68 процентных пунктов. Мультипликатор капитала за указанный период увеличился на 0,3064 или 30,64 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило +0,0315 или +3,15 процентных пунктов. Суммарное влияние всех факторов на рентабельность собственного капитала оказалось положительным.

В 2019 г. по сравнению с 2018 г. рентабельность собственного капитала ПАО «ЛУКОЙЛ» увеличилась на 0,2288 или 22,88 процентных пунктов. Рентабельность продаж за указанный период увеличилась на 0,0826 или 8,26 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило +0,0186 или +1,86 процентных пунктов. Оборачиваемость активов за указанный период увеличилась на 0,0791 или 7,91 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение результирующего показателя в данной модели. Влияние данного фактора составило +0,1310 или +13,10 процентных пунктов. Мультипликатор капитала за указанный период увеличилась на 0,4274 или 42,74 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило +0,0792 или +7,92 процентных пунктов. Суммарное влияние всех факторов на рентабельность собственного капитала оказалось положительным.

Таким образом, в целом эффективность работы компании повысилась, поскольку каждый рубль

, вложенный в активы, за анализируемый период стал приносить больше прибыли.

Заключение

В курсовой работе проведен комплексный экономический анализ показателей на примере организации ПАО «ЛУКОЙЛ».

В первой главе дана краткая характеристика ПАО «ЛУКОЙЛ».

1. Характеризуя состояние ликвидности, можно сделать вывод, что на протяжении анализируемого периода баланс компании оставался преимущественно ликвидным. При этом динамика состояния ликвидности баланса являлась преимущественно негативной.

2. На протяжении анализируемого периода компания испытывала проблемы с обеспечением платежеспособности.

3. По критерию наличия собственного капитала на конец анализируемого периода (на 31.12.2019) компания оказалась финансово неустойчивой.

4. ПАО «ЛУКОЙЛ» работало, получая положительный чистый финансовый результат.

5. Деловая активность компании повысилась, поскольку ее активы, капитал и обязательства за анализируемый период стали делать больше оборотов.

6. Эффективность работы компании повысилась, поскольку каждый рубль, вложенный в активы, за анализируемый период стал приносить больше прибыли.

Список использованной литературы

1 Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ4/99)

2 Приказ МИНФИНА России от 02.07.2010 № 66н (ред. От 06.04.2015) «О формах бухгалтерской отчетности организаций»

3 Официальный сайт ПАО «ЛУКОЙЛ» - Электронный ресурс. - Режим доступа: https://lukoil.ru/

4 Кузьмина Е. Е. Комплексный анализ хозяйственной деятельности. В 2 ч. Часть 2 [Электронный ресурс]: Учебник и практикум для академического бакалавриата / Е. Е. Кузьмина, Л. П. Кузьмина; под общ. ред. Е. Е. Кузьминой. – Электрон.дан. – Москва: Издательство Юрайт, 2018. – 250 с. – Режим доступа: [https://biblioonline.ru/book/8473847D-B8A2-43D9-93DE-3BD13BBF7AB9].

5 Румянцева Е. Е. Экономический анализ [Электронный ресурс] : Учебник и практикум для академического бакалавриата / Е. Е. Румянцева. – Электрон.дан. – Москва: Издательство Юрайт, 2018. – 381 с. – Режим доступа: [https://biblio-online.ru/book/88E3E393-BDF6- 4213-98E7-46A787348CCC].

6Комплексный экономический анализ финансово-хозяйственной деятельности: методические указания /; ФГБОУ ВО СибГИУ.- Новокузнецк, 2019 – 35 с.

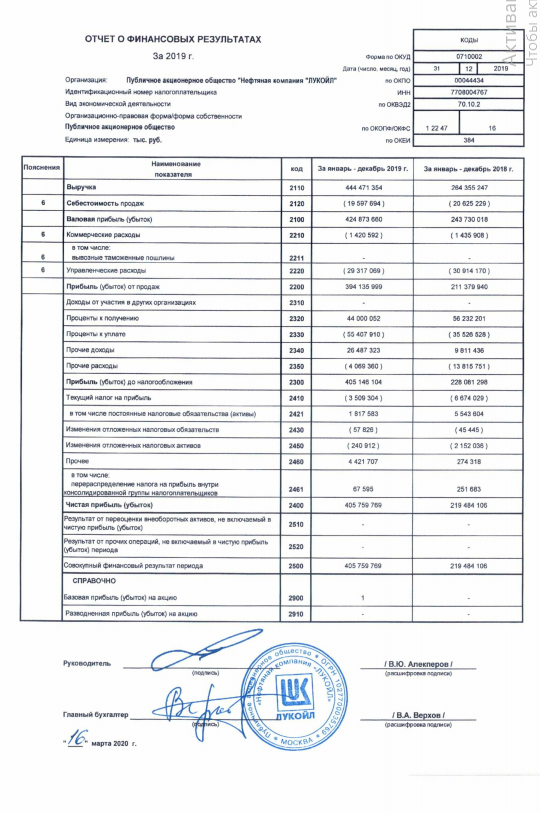

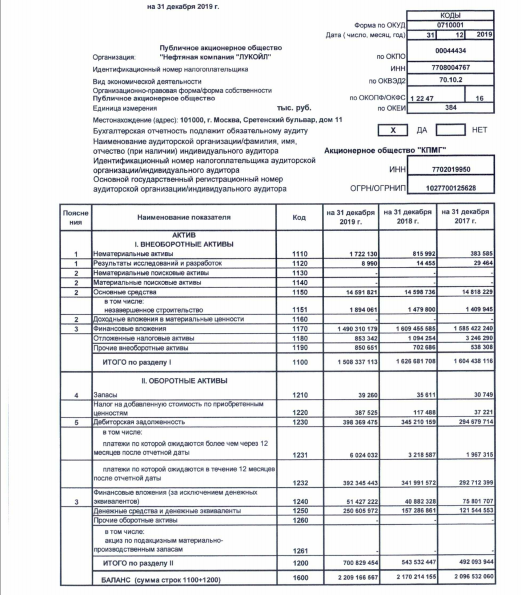

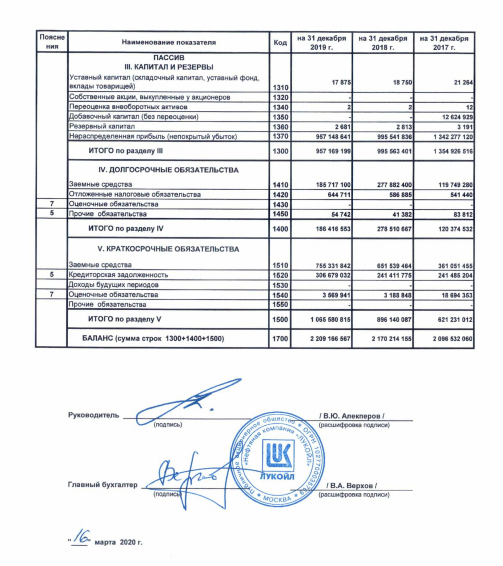

Приложение А – Бухгалтерский баланс

Приложение Б – Отчет о финансовых результатах