ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 347

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. БАЗОВЫЕ ЭКОНОМИЧЕСКИЕ ПОНЯТИЯ

1.1. Микроэкономика и макроэкономика

1.2. Потребности, ресурсы, выбор

1.3. Производственные возможности

1.4. Экономический кругооборот

ГЛАВА 2. РЫНОЧНАЯ СИСТЕМА. СПРОС И ПРЕДЛОЖЕНИЕ

2.2. Спрос. Кривая спроса. Функция спроса

2.3. Предложение. Кривая предложения. Функция предложения

2.4. Равновесие спроса и предложения

ГЛАВА 3. ПРОИЗВОДСТВО ЭКОНОМИЧЕСКИХ БЛАГ

3.1. Производство с одним переменным фактором

З.2. Основные формы предприятий.

3. 3. Издержки производства и прибыль

3.4. Фирма: условия равновесия

3.5. Типы рыночных структур: конкуренция и монополия

ГЛАВА 4. КОНКУРЕНТНЫЕ РЫНКИ ФАКТОРОВ ПРОИЗВОДСТВА

ГЛАВА 5. ИНСТИТУЦИОНАЛЬНЫЕ АСПЕКТЫ РЫНОЧНОГО ХОЗЯЙСТВА

5.1. Роль государства в рыночной экономике

5. 2. Рынки с асимметричной информацией

5. 4. Общественные блага. Роль государства в рыночной экономике

ГЛАВА 6. ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

6.1. Предмет и важность изучения макроэкономики

6.2. Агрегирование и совокупные экономические величины

6. 3. Макроэкономические модели и их показатели

6. 4. Система национальных счетов

6. 5. Валовой национальный продукт (ВНП)

6. 6. Соотношение показателей в системе национальных счетов.

6. 7. Номинальный и реальный ВНП. Индексы цен

ГЛАВА 7. БАЗОВАЯ МАКРОЭКОНОМИЧЕСКАЯ МОДЕЛЬ

7.1. Совокупный спрос и факторы, его определяющие

7. 2. Совокупное предложение и факторы, его определяющие

7. 4. Кейнсианская макроэкономическая модель

7. 5. Равновесие в модели «AD — AS»

7. 6. Шоки совокупного спроса и совокупного предложения.

ГЛАВА 8. МАКРОЭКОНОМИЧЕСКАЯ НЕСТАБИЛЬНОСТЬ

8. 1. Экономический рост и экономический цикл

ГЛАВА 9. ДЕНЬГИ. БАНКОВСКАЯ СИСТЕМА

9. 1. Деньги и их функции. Виды денег

9. 2. Уравнение количественной теории денег

9. 3. Банковская система и ее структура. Центральный банк и его функции

9. 4. Коммерческие банки и их операции. Банковские резервы

9. 5.Создание денег коммерческими банками. Банковский мультипликатор

Кооперативы образуются путем объединения части ресурсов своих членов с целью извлечения взаимной выгоды. Кооперативы могут быть потребительскими или сбытовыми. В первом случае покупатели приобретают возможность получать товары по оптовым ценам, во втором — контролировать продажу произведенной ими продукции. Прибыль обычно не является самоцелью деятельности таких организаций, хотя появление ее не исключено.

3. 3. Издержки производства и прибыль

3. 3. 1. Экономическая и бухгалтерская прибыль

В общем виде прибыль (profit) определяется как разность между совокупной выручкой и совокупными издержками:

где TR (total revenue) — совокупная выручка (доход); TC (total cost) — совокупные издержки;

Однако сами издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль (см. рис. 3—3).

Рис.3 -3. Структура выручки предпринимателя

Рассмотрим пример: Год тому назад мистер Х стал владельцем небольшой мастерской по ремонту обуви. Он нанял двух рабочих, заплатив им в сумме 22000 долларов в год, и 16000 долларов в год ушло на покупку сырья и материалов. В начале года мистер Х закупил оборудование на сумму 40000 долларов, срок службы которого составляет 8 лет. Для того чтобы финансировать покупку оборудования, мистер Х взял в банке кредит на восемь лет под 10% годовых. Мистер Х использует собственное помещение в качестве мастерской. Это помещение он мог бы сдать в аренду и получать за него в виде арендной платы 10000 долларов в год. Конкурент мистера Х предлагает ему рабочее место сапожника с оплатой 18000 долларов в год. Годовая выручка от осуществляемых мистером X работ по ремонту обуви составляет 82 000 долларов.

Подсчитать:

а) величину бухгалтерских и экономических издержек мистера X;

б) величину бухгалтерской и экономической прибыли мистера Х за год;

Решение.

а) Бухгалтерские издержки — 22000 (зарплата рабочих) + 16000 (оплата сырья и материалов) + 5000 (амортизационные отчисления: 40000 долларов : 8 лет ) + 4000 (проценты за кредит) = 47000 долларов в год.

Неявные издержки — 10000 (упущенная арендная плата) + 18 000 (неявный заработок мистера X) = 28 000 долларов в год.

Экономические издержки (бухгалтерские издержки + неявные издержки) — 47 000 + 28 000 = 75 000 долларов в год.

б) Бухгалтерская прибыль — 82000 (годовая выручка) - 47000 (бухгалтерские издержки) = 35000 долларов в год

Экономическая прибыль — 82000 (выручка) - 75000 (экономические издержки) = 7000 долларов в год.

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем вычета из выручки как внешних, так и внутренних издержек (включая нормальную прибыль). Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Это значит, что при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании.

Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к оценке деятельности фирмы. Бухгалтера интересуют, прежде всего, результаты деятельности фирмы за определенный (отчетный) период. Он анализирует прошлое, имеющийся опыт в деятельности фирмы. Экономиста, наоборот, интересуют перспективы деятельности фирмы, ее будущее. Именно поэтому он пристально следит за ценой наилучшей альтернативы использования ресурсов, которыми он располагает.

3. 3. 2. Общий, средний и предельный доход

Для более детального анализа экономической деятельности фирмы введем понятия совокупного, среднего и предельного дохода (выручки).

Совокупный доход (total revenue — TR) — это сумма дохода, получаемого фирмой от продажи определенного количества блага: TR = Р х Q, (3.8)

где TR (total revenue) — совокупный доход;

Р (price) — цена;

Q(quantity) — проданное количество благ.

Средний доход (averagerevenue — AR) — доход, приходящийся на единицу проданного блага.

В условиях совершенной конкуренции средний доход равен рыночной цене:

Предельный доход (marginal revenue — MR) — приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:

(3.10)

В условиях совершенной конкуренции, когда производителей бесконечно много, никто из них не может оказать существенного влияния на цену производимой продукции. Для фирм цена складывается объективно, независимо от их воли и желания, в результате чего каждая из фирм выступает как ценополучатель. Поэтому если отложить на оси абсцисс количество продукции Q, а на оси ординат — цену Р, то их взаимосвязь изображается прямой, параллельной оси абсцисс (см. рис.3 – 4 ). С экономической точки зрения это означает, что эластичность спроса по цене бесконечно велика.

Рис. 3-4. Цена, средний и предельный доход в условиях совершенной конкуренции

3. 3. 3. Постоянные, переменные, общие и предельные издержки

Перейдем теперь к анализу издержек. В теории фирмы важную роль играет фактор времени. Поэтому, прежде чем охарактеризовать издержки, введем понятия краткосрочного и долгосрочного периодов времени.

Краткосрочный (или короткий) период (short-run) — это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие — переменными.

К постоянным факторам производства относятся такие ресурсы, как общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а также количество фирм, функционирующих в отрасли. Предполагается, что возможности свободного доступа новых фирм в отрасль в краткосрочном периоде весьма ограничены. В краткосрочный период фирма имеет возможность варьировать только степень загрузки производственных мощностей (путем изменения протяженности рабочего времени, количества использованного сырья и т. д.).

Долгосрочный (длительный) (long-run) период – это отрезок времени, в течение которого все факторы являются переменными.

В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий и сооружений, количество используемых машин и оборудования и т. д., а отрасль — число функционирующих в ней фирм. Долгосрочный период - это период, в течение которого преодолеваются барьеры для входа и выхода из отрасли. В отличие от кратчайшего периода, в котором все факторы производства постоянны, и краткосрочного, где часть факторов является постоян

ной, а часть переменной, в долгосрочном периоде фирма может изменять все параметры производства. Разграничение трех периодов имеет важное значение для анализа издержек и особенностей поведения фирмы в условиях совершенной конкуренции, чистой монополии, олигополии, монополистической конкуренции и других типов рыночных структур.

Постоянные издержки (fixed cost) — это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Следует учесть, однако, что административные расходы и расходы по ремонту могут быть отнесены к постоянным издержкам с известной долей условности, так как они в некоторой степени зависят от размеров производства.

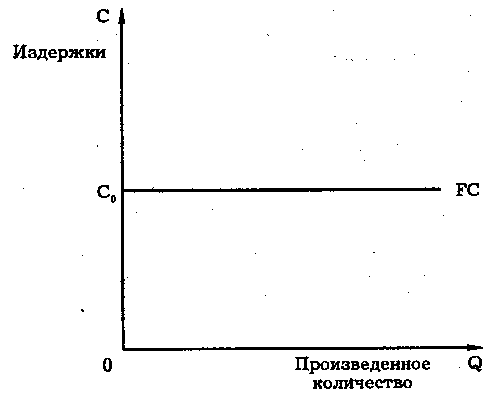

Понятие постоянных издержек может быть проиллюстрировано на графике (см. рис. 3 - 5).

Рис. 3-5. Постоянные издержки

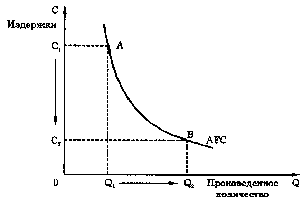

Отложим на оси абсцисс количество выпускаемой продукции, а на оси ординат — издержки. Тогда прямая постоянных издержек, представляющая собой константу, параллельна оси абсцисс. Она обычно обозначается FC. Поскольку с увеличением объема производства растет общая выручка, то средние постоянные издержки представляют собой все меньшую и меньшую величину, приходящуюся на единицу изделий (см. рис. 3 – 6). Средние постоянные издержки обозначаются AFC ( Average Fixed Cost):

AFC = FC / Q ( 3.11)

Рис. 3-6. Кривая средних постоянных издержек

Наряду с постоянными издержками выделяют переменные издержки, которые зависят от изменения объема производства.

Переменные издержки (variable cost) — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаются VC.

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. В начальный период организации производства переменные издержки растут более быстрыми темпами, чем произведенная продукция (см. рис. 3 – 7 ).