ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 342

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. БАЗОВЫЕ ЭКОНОМИЧЕСКИЕ ПОНЯТИЯ

1.1. Микроэкономика и макроэкономика

1.2. Потребности, ресурсы, выбор

1.3. Производственные возможности

1.4. Экономический кругооборот

ГЛАВА 2. РЫНОЧНАЯ СИСТЕМА. СПРОС И ПРЕДЛОЖЕНИЕ

2.2. Спрос. Кривая спроса. Функция спроса

2.3. Предложение. Кривая предложения. Функция предложения

2.4. Равновесие спроса и предложения

ГЛАВА 3. ПРОИЗВОДСТВО ЭКОНОМИЧЕСКИХ БЛАГ

3.1. Производство с одним переменным фактором

З.2. Основные формы предприятий.

3. 3. Издержки производства и прибыль

3.4. Фирма: условия равновесия

3.5. Типы рыночных структур: конкуренция и монополия

ГЛАВА 4. КОНКУРЕНТНЫЕ РЫНКИ ФАКТОРОВ ПРОИЗВОДСТВА

ГЛАВА 5. ИНСТИТУЦИОНАЛЬНЫЕ АСПЕКТЫ РЫНОЧНОГО ХОЗЯЙСТВА

5.1. Роль государства в рыночной экономике

5. 2. Рынки с асимметричной информацией

5. 4. Общественные блага. Роль государства в рыночной экономике

ГЛАВА 6. ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

6.1. Предмет и важность изучения макроэкономики

6.2. Агрегирование и совокупные экономические величины

6. 3. Макроэкономические модели и их показатели

6. 4. Система национальных счетов

6. 5. Валовой национальный продукт (ВНП)

6. 6. Соотношение показателей в системе национальных счетов.

6. 7. Номинальный и реальный ВНП. Индексы цен

ГЛАВА 7. БАЗОВАЯ МАКРОЭКОНОМИЧЕСКАЯ МОДЕЛЬ

7.1. Совокупный спрос и факторы, его определяющие

7. 2. Совокупное предложение и факторы, его определяющие

7. 4. Кейнсианская макроэкономическая модель

7. 5. Равновесие в модели «AD — AS»

7. 6. Шоки совокупного спроса и совокупного предложения.

ГЛАВА 8. МАКРОЭКОНОМИЧЕСКАЯ НЕСТАБИЛЬНОСТЬ

8. 1. Экономический рост и экономический цикл

ГЛАВА 9. ДЕНЬГИ. БАНКОВСКАЯ СИСТЕМА

9. 1. Деньги и их функции. Виды денег

9. 2. Уравнение количественной теории денег

9. 3. Банковская система и ее структура. Центральный банк и его функции

9. 4. Коммерческие банки и их операции. Банковские резервы

9. 5.Создание денег коммерческими банками. Банковский мультипликатор

Владельцы привилегированных акций не имеют права голоса. Вместо этого они обладают двумя видами привилегий: (1) получают заранее определенный дивиденд до того, как производятся выплаты по обыкновенным акциям, и (2) в случае ликвидации акционерного общества они получают свою долю активов раньше, чем владельцы обыкновенных акций, то есть имеют более надежные гарантии.

В отличие от привилегированных акций, для обыкновенных акций не существует установленной нормы дивидендов. Общий объем объявленных и выплачиваемых дивидендов предлагает совет директоров на основании таких факторов, как доходность компании и реинвестирование ее доходов. Окончательно утверждает размер дивидендов общее собрание. Держатели обыкновенных акций обладают лишь "остаточным" правом собственности на предприятие (например, в случае его ликвидации). Это означает, что требования держателей обыкновенных акций удовлетворяются в последнюю очередь.

Решая вопрос о том, как увеличить свой капитал, выпуском акций или продажей облигаций, компания должна учитывать ряд факторов.

Продажа облигаций не дает их владельцам права контролировать деятельность компании и имеет налоговое преимущество, поскольку проценты по облигациям могут выплачиваться из налогооблагаемой прибыли.

Продажа акций также имеет свои преимущества. В отличие от облигаций, продажа акций позволяет компании проводить более гибкую финансовую политику. Ведь даже если компания находится в неблагоприятном финансовом положении, она, несмотря ни на что, должна платить проценты по своим уже выпущенным облигациям, но при этом не обязана выплачивать дивиденды своим акционерам.

Как происходит первичная продажа (размещение) акции и облигаций? Как мы уже знаем, акционерные компании продают акции и облигации, чтобы подучить капитал. Согласно российскому законодательству, первичная продажа ценных бумаг может осуществляться следующими путями:

-

частное распространение ценных бумаг среди ограниченного круга знакомых вкладчиков без предварительного публичного объявления или публикации проспектов выпуска; -

публично объявленная подписка на ценные бумаги среди неограниченного круга вкладчиков по установленной цене, -

продажа ценных бумаг на аукционе; -

распространение через организованный рынок (биржу); -

продажа акций инвестиционной компании, или инвестиционному фонду, или группе инвестиционных фондов для перепродажи.

Продажа ценных бумаг может также проводиться через посредников, в роли которых обычно выступает банк или брокер. Брокер заключает сделки между покупателями и продавцами, не приобретая при этом во владение ценные бумаги, являющиеся предметом сделок. Компания может также заключить соглашение о продаже своих ценных бумаг с дилером. Дилер - это посредник, который заключает сделки за свой счет, но при этом, в отличие от брокера, приобретает право на владение теми ценными бумагами, которые он продает.

Понятие вторичного рынка ценных бумаг используется потому, что после первичной продажи ценных бумаг они вновь покупаются и продаются сколько угодно раз. После успешного выпуска своих акций и облигаций компания получает от их продажи доход. После этого происходит торговля этими ценными бумагами на вторичном рынке. Прибыль от такой торговли идет уже не компании, выпустившей ценные бумаги, а тем, кто их продает.

Вторичная торговля ценными бумагами происходит на бирже или на внебиржевом рынке. На внебиржевом рынке дилеры и брокеры покупают и продают ценные бумаги мелких фирм, которые не зарегистрированы на бирже.

Фондовая биржа - это организованный рынок операций с ценными бумагами. Участники торговых операций фондовой биржи представлены брокерами и дилерами, которые обладают лицензиями, позволяющими им совершать сделки с ценными бумагами; они действуют от лица своих клиентов. Для того, чтобы купить или продать акции или облигации на бирже, необходимо обратиться к аккредитованному члену биржи. Чтобы это сделать, надо заключить соглашение с брокером, в котором оговариваются суть заказа, дата его исполнения, стоимость и размеры комиссионных.

Те, кто покупает акции в надежде на долгосрочный доход от прибыли и роста компании, называются инвесторами. Те, кто покупает или продает акции в целях получения быстрого дохода, называются спекулянтами. На бирже понятие спекуляции не носит отрицательного характера. Биржевой спекулянт извлекает прибыль благодаря известной только ему информации и дару предвидения. Он направляет денежные потоки в наиболее выгодное русло, тем самым, принося общественную пользу.

Спекулянты на фондовом рынке делятся на две группы. Одни, называемые обычно "быками", надеются правильно предсказать и получить прибыль от роста цен на акции. Другая группа, известная под названием

"медведей", рассчитывает на прибыль от падения стоимости акций. "Быки" играют на повышение. Это означает, что они покупают акции, чтобы придержать их до тех пор, пока их можно будет продать по более высокой цене. "Медведи", напротив, играют на понижение. Ожидая снижения цен, они берут акции в долг у своих брокеров, и продают их по текущей цене. Если цена действительно падает, то они снова покупают акции по более низкой цене и возвращают их своим брокерам-кредиторам, а себе оставляют разницу. Брокеру в любом случае выплачиваются комиссионные (куртаж) за услуги по проведению операций.

Как нам узнать, какие акции лучше покупать? Если мы купили акции, то нужно ли постоянно следить за их стоимостью? Как мы узнаем, что настало время продавать акции?

Фактически, никто не знает точно, какие акции лучше всего покупать и когда их продавать. Поэтому многие вкладывают деньги в акции через взаимные или инвестиционные фонды.

Взаимные фонды - это акционерные общества открытого типа, которые выпускают свои собственные акции и вкладывают вырученные от этого средства в рынок ценных бумаг.

Работая с крупными суммами денег, взаимные фонды могут позволить себе приобрести множество различных акций, распределяя, таким образом, риск инвестирования. Риск снижается, поскольку убытки от одних ценных бумаг должны компенсироваться прибылью от других. Чтобы обеспечить такое многообразие инвестиций, взаимные фонды должны тратить на покупку ценных бумаг каждой компании не более 5 % стоимости своего капитала, и они могут приобретать не более 10 % от общего количества ценных бумаг каждой компании. Таковы законодательные ограничения во многих странах.

Очень важно, что акционер взаимного фонда может в любой момент «выйти из игры», так как фонд обязан выкупить акции своего акционера по текущей рыночной цене.

Взаимные фонды могут позволить себе нанять профессионалов для контроля за своими вложениями, что даст вкладчику дополнительное преимущество по сравнению с инвестированием в частные компании.

4. 3. Рынок земли

4. 3. 1. Предложение земли

Особенностью земли как экономического ресурса является ее ограниченность. В отличие от капитала земля неподвижна. На уровне народного хозяйства в большинстве стран Западной Европы и Северной Америки предложение земли более или менее стабильно. Возможности расширения сельскохозяйственных площадей весьма незначительны. Одно из немногих исключений составляют Нидерланды, где в последние десятилетия удалось расширить сельскохозяйственные угодья за счет осушения прибрежных районов моря. Очевидно, что такое дорогое удовольствие могут себе позволить отнюдь не все страны. В большинстве же развитых стран наблюдается тенденция к сокращению сельскохозяйственных площадей как следствие развития городского хозяйства и инфраструктуры (строительства дорог, различных зданий, сооружений и т.п.).

Предложение земли ограничено не только на макро-, но и на микроуровне . Для большинства ферм расширение не только в краткосрочном, но и в долгосрочном периоде наталкивается на определенные трудности. Остановимся на этом подробнее.

Факторами, влияющими на предложение земли, являются плодородие и положение. Поэтому когда мы говорим об ограниченности земли, мы имеем в виду землю определенного качества, расположенную в определенном месте. Естественно, что количество хорошей земли вокруг конкретного крупного города или даже отдельной фермы ограничено вдвойне: и по качеству, и по количеству.

Плодородие, например, зависит от качества почвы, климата, характера применяемой техники, трудовых навыков и производственного опыта тех, кто работает на земле, и т. д. Хотя некоторые факторы, несомненно, являются переменными, однако в силу особенностей применяемого в сельском хозяйстве труда и капитала их изменение происходит лишь по истечении более или менее значительного периода времени.

В большинстве развитых стран в сельском хозяйстве доминируют семейные фермы. Основную часть занятых составляют члены фермерских семей. Их род занятий, жилье, собственность на землю "привязывают" их к определенной местности, значительно ограничивая мобильность. Многие нередко стремятся найти иные формы дохода (работа по совместительству, сдача комнат или части территории в аренду и т. д.), однако эти источники являются лишь дополнением к их основному заработку, связанному с сельским хозяйством. Даже мобильность наемных работников (там, где они используются) ограничена. Дело в том, что заработки сельскохозяйственных рабочих, как правило, ниже, чем промышленных рабочих. К тому же многие из них получают различные формы "неденежного вознаграждения" в виде жилья (которое нередко предоставляется вместе с работой), сельскохозяйственной продукции и т. д.

В условиях мелкого (семейного) производства возможности быстрой замены применяемого капитала так же ограничены в силу недостатка имеющихся средств. Правда, как правило, имеются определенные резервы в повышении качества и улучшении продуктивности земли, которые зависят от форм хозяйствования. В силу традиционности этого вида производства в одночасье они коренным образом не могут быть изменены. Более того, при нерациональном ведении хозяйства качество земли может быть не улучшено, а ухудшено.

Рис. 4-12. Предложение земли

Фиксированный характер предложения земли означает, что кривая предложения абсолютно неэластична. Если на оси абсцисс отложить количество акров земли, а на оси ординат — цену акра земли, то кривая предложения земли будет представлять линию, параллельную оси ординат (см. рис. 4-12). Это означает, что предложение земли не может быть увеличено даже в условиях значительного роста цен на землю. Для того чтобы определить, какая цена реально установится, необходимо проанализировать спрос, который в данном случае играет активную роль, ведь только от него будет зависеть уровень цен на землю.

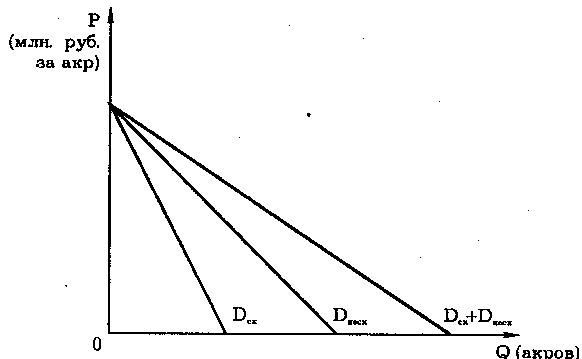

4. 3. 2. Спрос на землю

Спрос на землю неоднороден. Он включает два основных элемента — сельскохозяйственный и несельскохозяйственный спрос: D = D сх +D несх ,

где D — совокупный спрос;

D сх — сельскохозяйственный спрос;

D несх — несельскохозяйственный спрос.

Если на оси абсцисс мы отложим количество акров земли, а на оси ординат — цену за акр земли, то кривая сельскохозяйственного спроса на землю D сх будет иметь отрицательный наклон. Это связано с тем, что по мере вовлечения земли в хозяйственный оборот (при данном уровне развития техники и технологии) мы должны будем переходить от лучших по плодородию земель к средним и| даже худшим.

Рис. 4-13. Совокупный спрос на землю

Кривая несельскохозяйственного спроса также имеет отрицательный наклон, так как связана главным образом с местоположением, и здесь также есть свои ограничения, так как приходится использовать не только земли в центре города (например, для жилищного строительства и офисов), но и на окраинах. Совокупный спрос D на землю определяется путем сложения по горизонтали кривых сельскохозяйственного и несельскохозяйственного спроса (рис. 4-13.).

Сельскохозяйственный спрос на землю является в условиях развитого рыночного хозяйства производным от спроса на продовольствие. Он складывается из спроса на продукцию растениеводства, животноводства и т. д. Сельскохозяйственный спрос на землю учитывает уровень плодородия почвы и возможности его повышения, а также местоположение — степень удаленности от центров потребления продовольствия и сырья.