ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 335

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. БАЗОВЫЕ ЭКОНОМИЧЕСКИЕ ПОНЯТИЯ

1.1. Микроэкономика и макроэкономика

1.2. Потребности, ресурсы, выбор

1.3. Производственные возможности

1.4. Экономический кругооборот

ГЛАВА 2. РЫНОЧНАЯ СИСТЕМА. СПРОС И ПРЕДЛОЖЕНИЕ

2.2. Спрос. Кривая спроса. Функция спроса

2.3. Предложение. Кривая предложения. Функция предложения

2.4. Равновесие спроса и предложения

ГЛАВА 3. ПРОИЗВОДСТВО ЭКОНОМИЧЕСКИХ БЛАГ

3.1. Производство с одним переменным фактором

З.2. Основные формы предприятий.

3. 3. Издержки производства и прибыль

3.4. Фирма: условия равновесия

3.5. Типы рыночных структур: конкуренция и монополия

ГЛАВА 4. КОНКУРЕНТНЫЕ РЫНКИ ФАКТОРОВ ПРОИЗВОДСТВА

ГЛАВА 5. ИНСТИТУЦИОНАЛЬНЫЕ АСПЕКТЫ РЫНОЧНОГО ХОЗЯЙСТВА

5.1. Роль государства в рыночной экономике

5. 2. Рынки с асимметричной информацией

5. 4. Общественные блага. Роль государства в рыночной экономике

ГЛАВА 6. ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

6.1. Предмет и важность изучения макроэкономики

6.2. Агрегирование и совокупные экономические величины

6. 3. Макроэкономические модели и их показатели

6. 4. Система национальных счетов

6. 5. Валовой национальный продукт (ВНП)

6. 6. Соотношение показателей в системе национальных счетов.

6. 7. Номинальный и реальный ВНП. Индексы цен

ГЛАВА 7. БАЗОВАЯ МАКРОЭКОНОМИЧЕСКАЯ МОДЕЛЬ

7.1. Совокупный спрос и факторы, его определяющие

7. 2. Совокупное предложение и факторы, его определяющие

7. 4. Кейнсианская макроэкономическая модель

7. 5. Равновесие в модели «AD — AS»

7. 6. Шоки совокупного спроса и совокупного предложения.

ГЛАВА 8. МАКРОЭКОНОМИЧЕСКАЯ НЕСТАБИЛЬНОСТЬ

8. 1. Экономический рост и экономический цикл

ГЛАВА 9. ДЕНЬГИ. БАНКОВСКАЯ СИСТЕМА

9. 1. Деньги и их функции. Виды денег

9. 2. Уравнение количественной теории денег

9. 3. Банковская система и ее структура. Центральный банк и его функции

9. 4. Коммерческие банки и их операции. Банковские резервы

9. 5.Создание денег коммерческими банками. Банковский мультипликатор

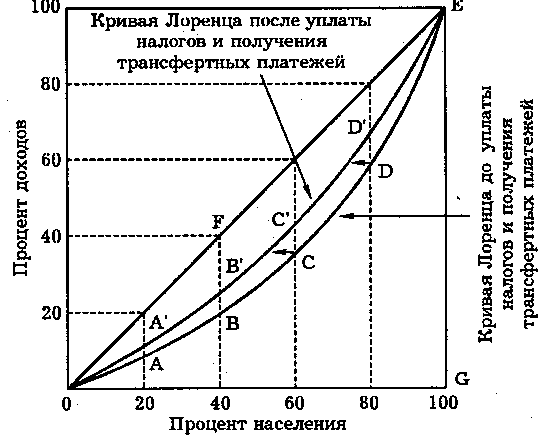

В большинстве развитых стран правительство активно участвует в перераспределении доходов. Прогрессивный характер налоговой системы означает, что наиболее обеспеченная часть населения облагается большим в процентном отношении налогом, чем беднейшая. К тому же часть полученных налогов государство использует для трансфертных платежей (негативного налога) в пользу наименее обеспеченных слоев населения. Почти во всех странах существуют программы социального страхования и государственной помощи беднякам. Социальное страхование предусматривает страхование по старости, нетрудоспособности, в случае потери кормильца или работы (пособия по безработице). Программы государственной помощи включают ряд дополнительных мер: социальное и медицинское страхование; помощь многодетным семьям; выделение продовольствия и различных льгот (в том числе снижение платы за жилье, за образование и медицинское обслуживание).

Рис. 4-11. Кривая Лоренца до и после уплаты налогов и получения трансфертных платежей

В результате политики перераспределения доходов кривая Лоренца сдвигается в сторону большего равенства (рис. 4-11). Такая политика оправданна в долговременной перспективе, так как дает возможность бедным получить образование и "выбиться в люди". Характерно, что в развитых странах принадлежность к бедным, богатым и среднему классу не является раз и навсегда заданной.

4. 2. Рынок капитала

4. 2. 1. Капитал и процент

Капитал является одним из основных элементов общественного богатства. Капитал в широком смыслеслова — это любой ресурс, создаваемый с целью производства большего количества экономических благ.

Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, т. е. капитала. Капитал отличается от земли тем, что он обладает способностью воспроизводства, в то время как земельный фонд представляет фиксированную величину и не может быть быстро увеличен.

Различают две основные формы капитала, — физический капитал (материально-вещественный) (машины, здания, сооружения, сырье и т. д.) и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт и т. д.). Строго говоря, человеческий капитал — это особая разновидность трудовых ресурсов. Поэтому под капиталом в собственном смысле слова обычно подразумевают только физические, материальные факторы. Физический капитал разделяется, в свою очередь, на основной капитал, куда относятся реальные активы длительного пользования, такие, как здания, сооружения, машины, оборудование, и оборотный капитал, расходуемый на покупку средств для каждого цикла производства: сырья, основных и вспомогательных материалов.

Основной капитал служит в течение нескольких лет и подлежит замене (возмещению) лишь по мере его физического или морального износа (последнее означает обесценение основного капитала по мере удешевления его производительности или с началом выпуска машин и оборудования принципиально нового качества, что делает использование старого основного капитала технически и экономически невыгодным). Каждый год собственник основного капитала списывает определенную часть стоимости его оборудования (осуществляет амортизационные отчисления). Например, если станок стоит 10 000 долл. и служит 10 лет, то при равномерном списании его стоимости ежегодные амортизационные отчисления будут равны 1000 долл. в год.

Оборотный капитал полностью потребляется в течение одного цикла производства, и его стоимость включается в издержки производства целиком, в отличие от основного капитала, стоимость которого учитывается в издержках по частям.

Сегодняшняя ценность капитала зависит от того, что капитал может произвести в будущем. Для производства дохода владелец капитала должен отказаться от текущего потребления в надежде получить более высокое вознаграждение в будущем. Поток будущего дохода должен стимулировать создание сегодняшнего запаса. Чтобы создать этот запас, в свою очередь, необходим поток сбережений. Фактор времени (сравнение прошлого с настоящим, настоящего с будущим) приобретает при анализе капитала первостепенное значение.

Доход на капитал будет произведен лишь в том случае, если собственник капитала передаст его для производительного использования предпринимателю (или сам станет предпринимателем). При этом капитал, ссужаемый на время, должен вернуться с приращением. Этот прирост, возвращаемый собственнику капитала, и называется процентом. Ссудный процент — это цена, уплачиваемая собственнику капитала за использование его средств в течение определенного периода времени. При анализе обычно рассматривают капитал исключительно в денежной форме, подразумевая, что на деньги покупают физический капитал.

4. 2. 2. Инвестиции

Иногда фирмы арендуют капитал аналогично тому, как они нанимают рабочих. Например, фирма может арендовать помещение под офис и ежемесячно выплачивать владельцу помещения арендную плату точно так же, как она нанимает рабочего, выплачивая ему каждый месяц заработную плату. В этом случае спрос фирмы на капитал тоже будет основываться на доходе от предельного продукта этого фактора производства ( P * MPK ). А оптимальное количество арендуемого капитала определяется из условия: P * MPK = r, где r — арендная цена капитала (ставка арендной платы за использование капитальных ресурсов).

Однако на практике капиталовложения гораздо чаще связаны не с арендой, а с закупкой производственного оборудования. Это последнее — в отличие от труда, сырья и материалов, также используемых в производственном процессе, — во-первых, требует очень крупных единовременных вложений денежных средств в его приобретение и, во-вторых, может быть использовано в производстве в течение весьма длительного промежутка времени, измеряемого годами. Эти два момента и предопределяют особенности функционирования рынка капитала в реальной жизни, а также методы его изучения в экономической теории.

Инвестирование — это процесс создания или пополнения запаса капитала. Обычно под процессом инвестирования понимают приток нового капитала в данном году. Различают валовые и чистые инвестиции.

Валовые инвестиции — это общее увеличение запаса капитала. Валовые инвестиции сравниваются с затратами на возмещение. Возмещение — это процесс замены изношенного основного капитала. Чистые инвестиции — это валовые инвестиции за вычетом средств, идущих на возмещение.

Валовые инвестиции — Возмещение = Чистые инвестиции (4.6)

Если валовые инвестиции больше возмещения, то чистые инвестиций положительны (имеет место прирост запаса капитала, производство расширяется). Если валовые инвестиции меньше возмещения, то чистые инвестиции отрицательны: "проедается" имеющийся капитал. И, наконец, если валовые инвестиции равны возмещению, то запас капитала остается на прежнем уровне, имеет место продолжение производства в тех же самых масштабах (простое воспроизводство).

Для решения вопроса об эффективности инвестирования необходимо сравнить издержки, связанные с осуществлением проекта, и доходы, которые будут получены в результате его осуществления.

4. 2. 3. Дисконтирование

Когда фирма принимает решение о строительстве нового завода или о закупке новой сборочной линии, она должна сравнить капиталовложения, которые ей предстоит сделать сегодня, с доходами, которые будет приносить ей новый завод или новая сборочная линия в будущем. Чтобы провести подобное сопоставление, фирма должна ответить на вопрос: сколько будущие доходы стоят сегодня? Подобная проблема не возникает при найме работников или закупке сырья, когда фирма сравнивает свои текущие затраты на производственный фактор (зарплату или цену стали) с текущим доходом от предельного продукта данных факторов производства.

Вопрос о том, на сколько один вариант выгоднее другого, чисто технически решает дисконтирование. Дисконтированием называют математико-экономическую операцию, которая делает соизмеримыми разновременные денежные суммы. Математически эта операция выглядит так:

Деньги сегодня = Деньги завтра / Коэффициент дисконтирования (4.7)

Коэффициент дисконтирования больше единицы и обычно определяется как 1 + r (t), где r (t) — ставка (процентная) дисконтирования, зависящая от времени и выражающаяся в долях (как в приведенной формуле) или в процентах.

Например, можно сказать, что платежи 100 тыс.руб. ежегодно в течение трех лет имеют ту же ценность, что и 252,8 тыс.руб. единовременно в первом году при ставке дисконтирования в 20% годовых:

100 + 100/1,2 + 100/1,22 = 252,8

Таким образом, 252,8 тыс.руб. и есть «современная стоимость» или приведенная стоимость.

При использовании сложного процента, платеж в году t приводится к платежу в первом году по формуле:

Деньги сегодня = Деньги через t лет/ (1 + r)t (4.8)

Почему рубль сегодня стоит больше, чем тот же рубль через год? Простейшее объяснение лежит на поверхности.

Потому, что рубль, который вы держите сегодня в руках, может быть положен в банк, где он будет приносить проценты. Допустим, депозиты приносят 40%, то есть рубль сегодня — это 1,4 рубля через год. А рубль через год — это всего 1/1,4 = 0,714 рубля сегодня. Таким образом, cовременная стоимость (стоимость приведенная к текущему моменту) платежа, осуществляемого в некоторый момент в будущем, представляет собой сумму, которую нужно положить сегодня в банк, чтобы получить указанную сумму платежа к этому моменту.

Cовременная стоимость и будущая стоимость связаны той же формулой дисконтирования:

Cовременная стоимость (Present Value) = Будущая стоимость (Future Value) через t лет/ (1 + r)t (4.9)

Cовременная или приведенная стоимость является важнейшим показателем потока платежей потому, что выражается в «сегодняшних» рублях.

Дисконтирование находит применение, прежде всего, в сравнении инвестиционных проектов. Тот проект, который имеет меньшую приведенную стоимость, оказывается более выгодным для инвестора. При этом есть одно, причем весьма существенное, обстоятельство. Оказывается, соотношение оценок проектов зависит от величины ставки дисконтирования.

Рассмотрим пример: Две фирмы предлагают проекты построения дома отдыха. Первая берется построить за два года и просит в первом году 200 млн.руб., а во втором — 300 млн.руб. Вторая фирма нуждается в трехлетних инвестициях: 90, 180 и 288 млн.руб., соответственно. Какой из этих проектов дешевле, если для сравнения использовать двадцатипроцентную ставку дисконтирования?

Решение: Приведенная стоимость (она же PV или современная стоимость) первого варианта такова:

200 + 300/1,2 = 450, а второго варианта: 90 + 180/1,2 + 288/ 1,22 = 440

Итак, можно сделать вывод, что при ставке дисконтирования, равной 20%, второй вариант лучше.

Но, оказывается, что ответ на вопрос о том, какой из вариантов лучше, зависит от ставки дисконтирования! Действительно, если уменьшим ставку дисконтирования до 10%, то получим в точности противоположный вывод: первый вариант с точки зрения инвестора предпочтительнее: 472,72 млн.руб. против 491,65 млн.руб. по второму варианту.