Файл: Особенности управления организациями в современных условиях и пути его совершенствования (Рационализация методов управления организациями малого бизнеса).pdf

Добавлен: 14.03.2024

Просмотров: 68

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Современные подходы к системе управления организациями

1.1. Рационализация методов управления организациями малого бизнеса

1.2. Типичные ошибки в управлении организациями малого бизнеса

Глава 2. Анализ системы управления малым предприятием ООО «Би-Консалтинг»

2.1. Общая характеристика предприятия ООО «Би-Консалтинг»

2.2. SWOT- анализ деятельности предприятия ООО «Би-Консалтинг»

2.3. Анализ маркетинга аутсорсинга услуг в ООО «Би-Консалтинг»

Способы (инструменты) продвижения предприятия ООО «Би-Консалтинг»:

3.1. Основные положения стратегии аутсорсинга бухгалтерских услуг ООО «Би-Консалтинг»

3.2. Разработка мероприятий по продвижению бухгалтерских услуг на рынок Тульского региона

Используя средства Ехсеl составляем рейтинговый список объектов по убыванию значения параметра (рисунок 2).

Рассчитываем долю параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров. Выделяем группы А, В и С: присваиваем значения групп выбранным объектам. выделяем группы А,В и С.

Рисунок 2 - АВС- классификация ассортиментных групп

Группа С – оставшиеся ассортиментные группы, сумма долей с накопительным итогом которых, составляет от 80 - 85 % до 100 % от общего объема продаж (рисунок 3).

Рисунок 3 - Структура услуг ООО «Би-Консалтинг» по доходности

Оценим результаты:

- В группу А входит – «Ведение бухгалтерского учета малого предприятия», «Ведение бухгалтерского учета среднего предприятия», с уровнем объема продаж 45,06 % - данные виды ассортиментных групп приносят наибольший объем выручки и формируют 45,06% оборота компании.

- В группу В входит – «Ведение бухгалтерского учета крупного предприятия», «Юридические консультации: ежемесячное обслуживание», с уровнем объема продаж 39,68% - данные виды ассортиментных групп обладают значительной долей в объеме выручки компании «Би-Консалтинг».

- В группу С входят – «Арбитражная практика», «Анализ хозяйственной деятельности», «Подготовка и сдача квартальной отчетности», «Салоны Регистрации ООО, ЗАО, ИП», «Внесение изменений в учредительные документы», «Бухгалтерские консультации: абонентское обслуживание», «Юридически консультации: разовые», «Восстановление бухгалтерского учета», «Подготовка отдельных бухгалтерских документов», «Составление отдельных договоров, претензий и т.д.», с совокупным уровнем продаж 15,26% - данные виды услуг обладают самым низким объемом выручки.

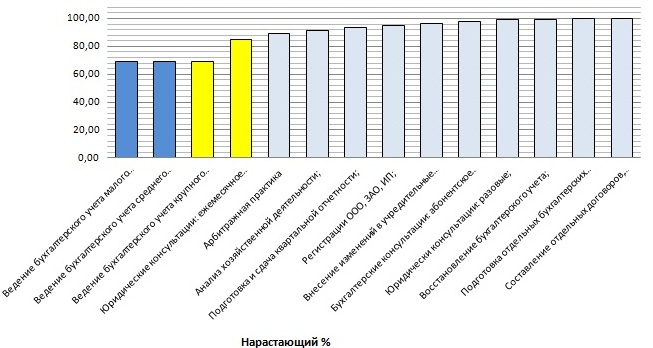

Графически АВС-классификацию можно проиллюстрировать при помощи рисунка 4, где по оси абсцисс отражено нарастание ассортиментных позиций, а по оси ординат нарастающим итогом показана доля, которой эти позиции обладают в общем.

Рисунок 4 - АВС-анализ ассортиментных групп

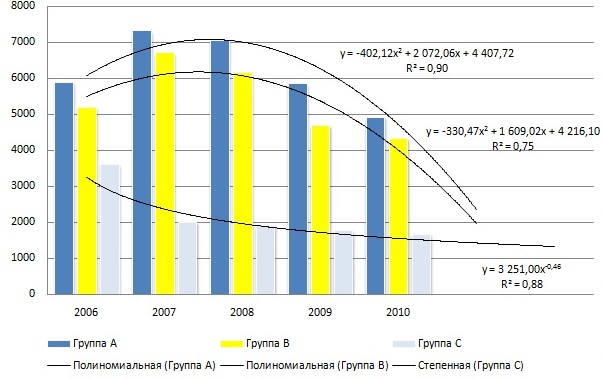

Для построения графика продаж и определения линии тренда воспользуемся данными о продажах за 2013- 2017 гг. (таблица 9)

Построим график продаж – гистограмму, исходным данными которой являются объемы продаж за 2013-2017 год (таблица 10). После чего, используя средства Ехсеl, осуществим построение линии тренда (рисунок 5).

Таблица 9

Данные о объеме продаж по группам «АВС»

за 2013-2017 гг.

|

Год |

Группа, руб. |

Всего, тыс. руб. |

||

|

А |

В |

С |

||

|

2011 |

5889 |

5192 |

3598 |

14678 |

|

2012 |

7311 |

6695 |

1999 |

16004,5 |

|

2013 |

7035 |

6140 |

1903 |

15078 |

|

2014 |

5854 |

4688 |

1759 |

12300,3 |

|

2015 |

4914 |

4326 |

1665 |

10904,5 |

2013

2014

2015

2016

2017

Рисунок 5 - Динамика объема продаж по группам «АВС»

за 2013-2017 гг. и их тренды

Анализируя диаграмму рисунка 5, мы видим, что ООО «Би-Консалтинг» имеет тенденцию к уменьшению продаж. Линии тренда построена с прогнозом вперед на 2 периода. Ошибка аппроксимации в нашем случае в среднем R2=0,84, что довольно близко к 1. Из этого можно сделать вывод, что линии нашего тренда наиболее точны.

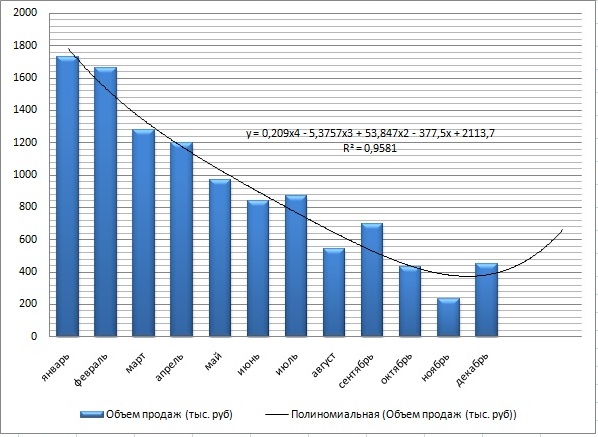

Для определения сезонных изменений продаж построим график динамики продаж – гистограмму, исходным данными которой являются объемы продаж за каждый месяц 2017 года (таблица 10).

Построим линию тренда для объема продаж за год.

Для построения линии тренда по данным таблицы 10 нам необходимо построить гистограмму, исходными данными которой являются объемы продаж за каждый месяц года. После чего, используя средства Excel, осуществляем построение линии тренда, используя данные таблицы 10

Таблица 10

Объемы продаж за каждый месяц.

|

Дата |

Объем продаж (тыс. руб.) |

|

январь |

1729 |

|

февраль |

1661 |

|

Март |

1279 |

|

апрель |

1200 |

|

Май |

972,5 |

|

Июнь |

837 |

|

Июль |

869 |

|

август |

543 |

|

сентябрь |

698 |

|

октябрь |

432 |

|

ноябрь |

231 |

|

декабрь |

453 |

Построим линию тренда продаж ООО «Би-Консалтинг» по данным продаж за 2017 г. (рисунок 6).

Рисунок 6 - График динамики изменений продаж и

линия тренда продаж за 2017 год

Линия тренда построена с прогнозом вперед на 2 периода, по которому ожидается спад подъем покупательской активности в январе и феврале нового года. Ошибка аппроксимации в нашем случае R2=0,96, что довольно близко к 1. Из этого можно сделать вывод, что линия нашего тренда наиболее точна.

Рассматривая динамику продаж ООО «Би-Консалтинг» в 2017 году, можно отметить сезонность. Минимальная прибыль наблюдается в ноябре. В 7, 9, и 12 месяце проявляется небольшой рост. Это связано с тем, что эти месяцы являются концами квартала. В этот момент руководство начинает задумываться о квартальной отчетности, и обращаются за данными услугами в ООО «Би-Консалтинг». Напротив 6, 8 и 11 месяцы это середина каждого квартала и наблюдается спад продаж на услуги ООО «Би-Консалтинг». Если говорить о сезонности прибыли, то самый сильный всплеск наблюдался в январе, далее февраль, март апрель. Резюмируя сезонность, можно сказать, что наблюдаются два сезонных подъема прибыли: конец 2,3,4 кварталов. В соответствие с этим необходимо принимать меры, направленные на увеличение роста и объемов продаж в те периоды, в которых прибыль значительно уменьшается. Так же из графика видно, что идет постоянное уменьшение прибыли, необходимо проведение промоакций, предоставление скидок, действенной мерой привлечения внимания к компании в период кризиса и т.д.

2 «Р» (Цена). Цена – важнейший инструмент комплекса маркетинга, оказывает непосредственное воздействие на характер доходности предприятия. Ведь для определения цены любого товара важнейшими показателями возможности его реализации являются спрос на аналогичную продукцию, чувствительность покупательской способности, конкурентоспособность, а так же уровень издержек, связанных с ее производством и реализацией. Поэтому очень важным направлением маркетинговой деятельности является обоснованный выбор ценовой стратегии. В данном случае компания устанавливает цену на бухгалтерское обслуживание путем анализа деятельности предприятия-клиента. Далее цена формируется из общей себестоимости и прибыли.

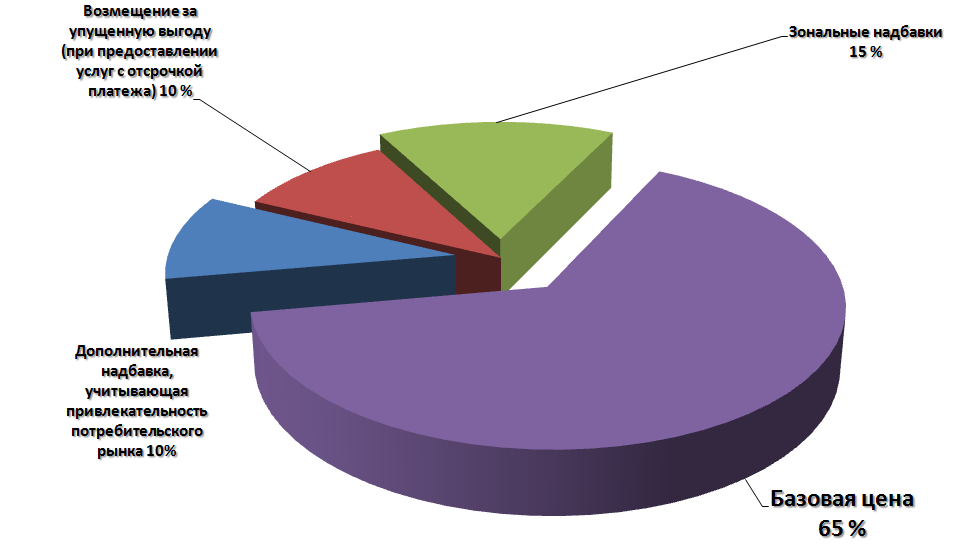

Структуру цены на продукцию ООО "Би-Консалтинг" можно представить в виде диаграммы рисунка 7.

Структуру цены на продукцию ООО "Би-Консалтинг" можно представить в виде диаграммы рисунка 7.

Рисунок 7 – Структура цены на продукцию ООО "Би-Консалтинг»"

Как видно из диаграммы, основную часть цены на продукцию составляет ее базовая цена. Рисунок 7 требует некоторых пояснений. Зональные надбавки почти не применяются в нашем, они введены для снижения затрат на транспортные расходы (доставка наших специалистов в офис клиента). Возмещения за упущенную выгоду тоже может и не быть, так как не все клиенты покупают продукцию с рассрочкой платежа. А надбавка, учитывающая маркетинговую привлекательность рынка вообще может быть и отрицательной, так как она учитывает региональные цены на аналогичную продукцию других производителей.

Рассмотри тенденцию изменения цен за последние 3 года, приведенную в таблице 11.

Таблица 11

Стоимость бухгалтерского обслуживания в ООО «Би-Консалтинг»

|

Вид слуг |

2015 г. |

2016 г. |

2017 г. |

|

Составление отчета |

300р. |

500р. |

600р. |

|

Ежемесячное обслуживание (средняя цена для малых и средних предприятий) |

13000р. |

15000р. |

17000р. |

|

Консультация |

500 р. |

500 р. |

650р. |

|

Восстановление бухгалтерского учета |

10000р. |

12000 |

20000р. |

|

Анализ хозяйственной деятельности. |

15000р. |

17000р. |

24000р. |

Исходя из данных таблицы, можно сделать вывод, что цена на бухгалтерское обслуживание сильно возросла за 2 года. Ценовая политика не соответствует тому уровню, при котором предприятия гибко реагирует на изменение экономической ситуации на рынке. Компания не отреагировала на уменьшение спроса на услугу, не снизила уровень цены по сравнению с ценой конкурирующих предприятий, одновременно подняв цены на обслуживание. В итоге фирма не смогла увеличить прибыль от продаж за последние 2 года.

3 «Р» (Место). Клиент ООО «Би-Консалтинг» должен иметь физическую возможность приобретения услуг компании, иначе сделка просто не состоится. Поэтому обеспечение такой доступности является одной из важнейших задач маркетинга.

Обеспечиваются следующие возможности: выбрать продукт; оплатить продукт; получить продукт.

Выбор продукта. Клиент имеет возможность видеть более одного варианта предоставляемых услуг ООО «Би-Консалтинг». Более того имеют возможность сравнить варианты обслуживания между собой. При этом сравнение может происходить как в очной форме (например, в офисе компании ООО «Би-Консалтинг») так и заочно (по рекламным буклетам, по обзорам в прессе, по техническим характеристикам, по отзывам других клиентов т.п.). Задача обеспечения потребителю возможности очного сравнения решается при помощи организаций или участия в тренингах и семинарах. Офис компании находится в центре города.

Оплата продукта. Каждый клиент может иметь собственные предпочтения формы оплаты. Чаще всего такие предпочтения определяются тремя факторами:

- физическим удобством использования того или иного платежного средства (необходимостью иметь при себе какие-либо предметы или документы, количеством необходимых операций);

- стоимостью использования платежного средства (оплачиваемая самим потребителем комиссия, а также другие необходимые платежи для работы с этим платежным средством);

- финансовыми и прочими рисками (например, некоторые потребители боятся платить кредитными картами через Интернет, потому что мошенники могут завладеть введенными данными и получить доступ к банковскому счету потребителя).

Компания «Би-Консалтинг» всегда имеет возможность работать по безналичной оплате и с юридическими лицами и по наличному расчету с физическими лицами. Однако не предусмотрено принятия оплаты от физических лиц пластиковыми картами.

Получение продукта. Под получением продукта подразумевается:

- получение документа, удостоверяющего факт оказания услуги - Акт выполненных работ;

- получение полезности от приобретаемой услуги - уверенность в качестве своей бухгалтерии, осознание того что всегда можно проконсультироваться по любому вопросу и получить квалифицированный ответ.

|

4Р Продвижение на рынке. |

Способы (инструменты) продвижения предприятия ООО «Би-Консалтинг»:

-

Реклама – массовые неличные коммуникации: печатная реклама в газете «Моя реклама» На рисунке 8 представлены виды рекламы, которые использует предприятие ООО «Би-Консалтинг» Основными каналами распространения рекламы являются телевидение, печатная реклама, городская реклама и реклама на транспорте.

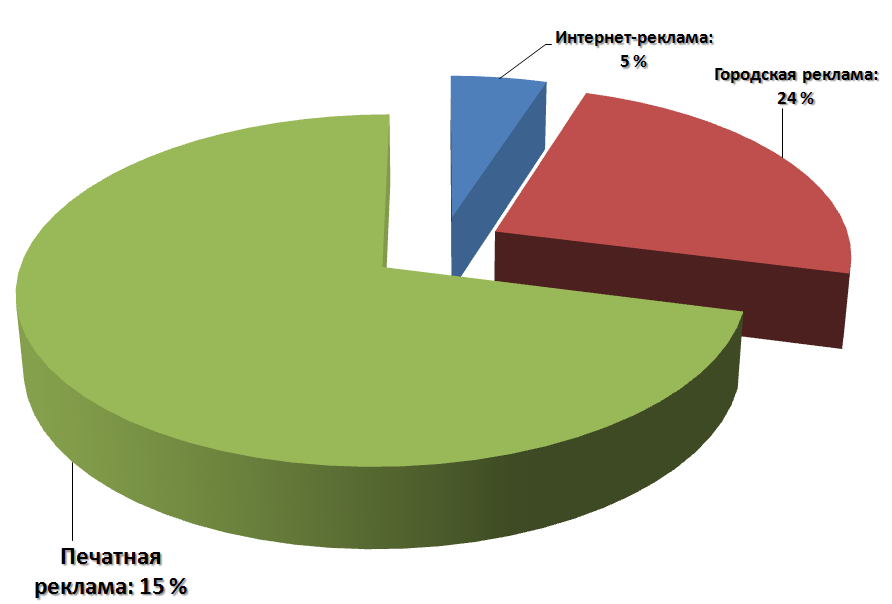

Реклама – массовые неличные коммуникации: печатная реклама в газете «Моя реклама» На рисунке 8 представлены виды рекламы, которые использует предприятие ООО «Би-Консалтинг» Основными каналами распространения рекламы являются телевидение, печатная реклама, городская реклама и реклама на транспорте.

Рисунок 8 - Каналы распространения рекламных сообщений

ООО «Би-Консалтинг»

Из рисунка 8 видно, что ООО «Би-Консалтинг» не использует не все возможности продвижения, что влияет на популярность и имидж компании.

- Осуществляется стимулирование продаж: стимулирование клиентов (брошюры, вывески, подарки); стимулирование сотрудников самой компании (выплата премий и повышение заработной паты.

- Компания «Би-Консалтинг» проводит розыгрыши призов для клиентов на новый год, оказывает спонсорскую помощь в проведении спортивных мероприятий г. Тулы;

- Свой сайт www.bk99.ru имеет полную информацию о компании, прайс-лист, и постоянно пополняется сотрудниками. Но посещаемость сайта находится на низком уровне, т.к. отсутствует грамотного продвижения сайта. Не выделяются средства на продвижение сайта в первую десятку по Тульской области среди компаний предоставляющих бухгалтерские услуги.