Файл: Анализ финансового состояния пао Авиакомпания ЮТэйр (20192021 гг.).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 194

Скачиваний: 2

СОДЕРЖАНИЕ

Общая характеристикаПАО «Авиакомпания «ЮТэйр»

Раздел 2. Горизонтальный анализ бухгалтерского баланса

Раздел 3. Вертикальный анализ бухгалтерского баланса

Раздел 4. Анализ ликвидности бухгалтерского баланса

Раздел 5. Анализ платежеспособности компании

Раздел 6. Анализ финансовой устойчивости компании

Раздел 7. Анализ финансовых результатов

Раздел 8. Анализ деловой активности компании

Раздел 9. Анализ рентабельности работы компании

Раздел 10. Анализ удовлетворительности структуры баланса

Раздел 11. Анализ вероятности банкротствас помощью зарубежных моделей

Раздел 12. Анализ вероятности банкротствас помощью отечественных моделей

Дополнительный раздел 13.Анализ технико‑экономических показателейПАО «Авиакомпания «ЮТэйр»

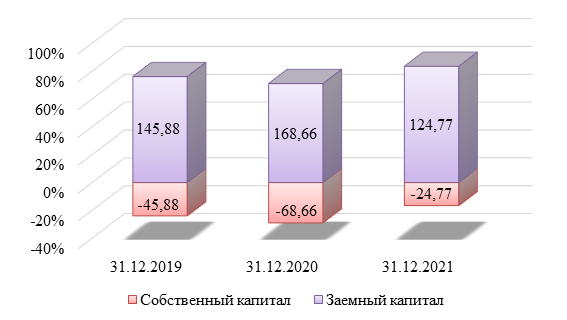

Рисунок 2 – Динамика собственного и заемного капитала

ПАО «Авиакомпания «ЮТэйр» за 2019‑2021 гг. (тыс. руб.)

Собственный капитал ПАО «Авиакомпания «ЮТэйр» представлен уставным капиталом, добавочным капиталом, резервным капиталом, непокрытыми убытками. Сумма непокрытых убытков сократилась на 1 821 960 тыс. руб., что в относительном выражении составляет 3,21%. Наличие в 3‑м разделе баланса непокрытых убытков позволяет предположить, что компания осуществляет убыточную работу.

Компания для финансирования своей деятельности привлекает и долгосрочные, и краткосрочные кредиты. Сумма привлеченных компанией долгосрочных кредитов за 2019‑2021 гг. увеличилась на 5 795 506 тыс. руб., что в относительном выражении составляет 45,70%, при этом снижение за 2020 г. – 1,15%, прирост за 2021 г. – 47,39%. Сумма привлеченных компанией краткосрочных кредитов за 2019‑2021 гг. сократилась на 60 950 641 тыс. руб., что в относительном выражении составляет 85,41%, при этом снижение за 2020 г. – 28,68%, снижение за 2021 г. – 79,55%. Таким образом, компания наращивает кредитование на долгосрочной основе, но снижает свою зависимость от краткосрочных кредитов.

Определенная часть имущества компании финансируется за счет кредиторской задолженности. Сумма кредиторской задолженности компании за 2019‑2021 гг. увеличилась на 26 546 679 тыс. руб., что в относительном выражении составляет 404,40%, при этом прирост за 2020 г. – 60,91%, прирост за 2021 г. – 213,46%. Наращивание кредиторской задолженности следует интерпретировать негативно, поскольку данное обстоятельство приводит к повышению зависимости компании от привлеченного капитала, а следовательно, к снижению финансовой устойчивости компании. Кроме того, сумма накопленной кредиторской задолженности должна соотноситься с дебиторской задолженностью. За анализируемый период сумма кредиторской задолженности увеличилась на 404,40%, а сумма дебиторской задолженности увеличилась на 9,72%. Следовательно, компания наращивает кредиторскую задолженность быстрее, чем накапливаются долги дебиторов, в любом случае руководству компании следует активизировать работу в сфере управления дебиторской и кредиторской задолженностью.

Раздел 3. Вертикальный анализ бухгалтерского баланса

Вертикальный анализ баланса предполагает оценку структуры бухгалтерского баланса в виде относительных величин. При вертикальном анализе статьи отчетности приводятся в процентах к его итогу.

Соответствующие расчеты представлены в таблице .

Таблица 2 – Вертикальный анализ бухгалтерского баланса ПАО «Авиакомпания «ЮТэйр»

| Показатели | На 31.12.2019 | На 31.12.2020 | На 31.12.2021 | |||||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | |||

| Общая стоимость имущества ‑ всего | 65 406 122 | 100,00 | 46 649 649 | 100,00 | 53 809 095 | 100,00 | ||

| в том числе: | | | | | | | ||

| 1. Внеоборотные активы – всего | 34 668 918 | 53,00 | 25 859 408 | 55,44 | 15 079 338 | 28,02 | ||

| из них: | | | | | | | ||

| нематериальные активы | 46 194 | 0,07 | 41 050 | 0,09 | 35 907 | 0,07 | ||

| результаты исследований и разработок | 461 | 0,00 | 283 | 0,00 | 104 | 0,00 | ||

| основные средства | 5 614 054 | 8,58 | 4 677 572 | 10,03 | 4 859 284 | 9,03 | ||

| долгосрочные финансовые вложения | 28 256 960 | 43,20 | 20 469 019 | 43,88 | 9 665 945 | 17,96 | ||

| отложенные налоговые активы | 681 385 | 1,04 | 654 067 | 1,40 | 432 332 | 0,80 | ||

| прочие внеоборотные активы | 69 864 | 0,11 | 17 417 | 0,04 | 85 766 | 0,16 | ||

| 2. Оборотные активы – всего | 30 737 204 | 46,99 | 20 790 241 | 44,57 | 38 729 757 | 71,97 | ||

| из них: | | | | | | | ||

| запасы | 1 851 487 | 2,83 | 1 181 114 | 2,53 | 2 431 975 | 4,52 | ||

| НДС | 35 578 | 0,05 | 20 364 | 0,04 | 18 741 | 0,03 | ||

| дебиторская задолженность | 27 156 535 | 41,52 | 10 136 546 | 21,73 | 29 795 745 | 55,37 | ||

| краткосрочные финансовые вложения | 1 156 214 | 1,77 | 8 629 440 | 18,50 | 1 413 716 | 2,63 | ||

| денежные средства | 352 228 | 0,54 | 642 459 | 1,38 | 4 880 619 | 9,07 | ||

| прочие оборотные активы | 185 162 | 0,28 | 180 318 | 0,39 | 188 961 | 0,35 | ||

| Общая стоимость источников имущества ‑ всего | 65 406 122 | 100,00 | 46 649 649 | 100,00 | 53 809 095 | 100,00 | ||

| в том числе: | | | | | | | ||

| 3. Капитал и резервы | ‑30 009 914 | ‑45,88 | ‑32 030 470 | ‑68,66 | ‑13 329 456 | ‑24,77 | ||

| в том числе: | | | | | | | ||

| уставный капитал | 3 702 208 | 5,66 | 3 702 208 | 7,94 | 7 896 123 | 14,67 | ||

| добавочный капитал | 22 946 366 | 35,08 | 22 946 362 | 49,19 | 33 610 949 | 62,46 | ||

| резервный капитал | 123 450 | 0,19 | 123 450 | 0,26 | 123 450 | 0,23 | ||

| нераспределенная прибыль (непокрытый убыток) | ‑56 781 938 | ‑86,81 | ‑58 802 490 | ‑126,05 | ‑54 959 978 | ‑102,14 | ||

| 4. Долгосрочные обязательства ‑ всего | 16 616 712 | 25,41 | 16 025 850 | 34,35 | 23 145 385 | 43,01 | ||

| из них: | | | | | | | ||

| долгосрочные заемные средства | 12 682 619 | 19,39 | 12 536 508 | 26,87 | 18 478 125 | 34,34 | ||

| отложенные налоговые обязательства | 1 070 785 | 1,64 | 915 473 | 1,96 | 1 060 617 | 1,97 | ||

| прочие долгосрочные обязательства | 2 863 308 | 4,38 | 2 573 869 | 5,52 | 3 606 643 | 6,70 | ||

| 5. Краткосрочные обязательства ‑ всего | 78 799 324 | 120,48 | 62 654 269 | 134,31 | 43 993 166 | 81,75 | ||

| из них: | | | | | | | ||

| краткосрочные заемные средства | 71 359 097 | 109,10 | 50 893 777 | 109,10 | 10 408 456 | 19,34 | ||

| кредиторская задолженность | 6 564 390 | 10,04 | 10 563 059 | 22,64 | 33 111 069 | 61,53 | ||

| краткосрочные оценочные обязательства | 875 837 | 1,34 | 1 197 433 | 2,57 | 473 641 | 0,88 | ||

На основе результатов расчетов, представленных в таблице , проанализируем, как изменились показатели структуры бухгалтерского баланса.

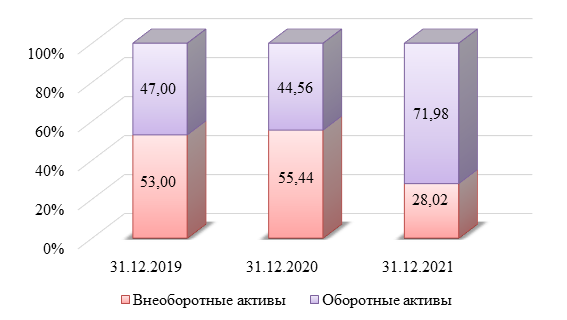

Удельный вес внеоборотных активов составлял: на 31.12.2019 – 53,00%, на 31.12.2020 – 55,44%, на 31.12.2021 – 28,02%. Таким образом, в течение рассматриваемого периода этот показатель снизился на 24,98 процентных пунктов. Соответственно, удельный вес оборотных активов увеличился на аналогичное число процентных пунктов (на 31.12.2019 – 47,00%, на 31.12.2020 – 44,56%, на 31.12.2021 – 71,98%). По приведенным данным можно сделать вывод, что имущество компании представлено преимущественно оборотными активами. Активы ПАО «Авиакомпания «ЮТэйр» стали более мобильными, как и сказано выше.

Структура активов ПАО «Авиакомпания «ЮТэйр» проиллюстрирована на рисунке 3.

Рисунок 3 – Структура активов ПАО «Авиакомпания «ЮТэйр»

за 2019‑2021 гг.

Характеризуя изменения в структуре внеоборотных активов, можно отметить следующее: удельный вес нематериальных активов не изменился; основных средств – увеличился с 8,58% до 9,03%, т.е. на 0,45 процентных пунктов; долгосрочных финансовых вложений – снизился с 43,20% до 17,96%, т.е. на 25,24 процентных пунктов; отложенных налоговых активов – снизился с 1,04% до 0,80%, т.е. на 0,24 процентных пунктов; прочих внеоборотных активов – увеличился с 0,11% до 0,16%, т.е. на 0,05 процентных пунктов. По приведенным данным можно сделать вывод, что наибольшую роль в составе внеоборотных активов компании играют долгосрочные финансовые вложения. При этом увеличение удельного веса основных средств свидетельствует о том, что значение данного вида активов в имуществе компании растет, что при прочих равных условиях позволяет сделать вывод о повышении производственных возможностей компании.

Аналогично анализируем состояние и изменение структуры оборотных активов компании. Удельный вес запасов увеличился с 2,83% до 4,52%, т.е. на 1,69 процентных пунктов; налога на добавленную стоимость по приобретенным ценностям – снизился с 0,05% до 0,03%, т.е. на 0,02 процентных пунктов; краткосрочной дебиторской задолженности – увеличился с 41,52% до 55,37%, т.е. на 13,85 процентных пунктов; краткосрочных финансовых вложений – увеличился с 1,77% до 2,63%, т.е. на 0,86 процентных пунктов; денежных средств – увеличился с 0,54% до 9,07%, т.е. на 8,53 процентных пунктов; прочих оборотных активов – увеличился с 0,00% до 0,35%, т.е. на 0,35 процентных пунктов. По приведенным данным можно сделать вывод, что наибольшую роль в составе оборотных активов компании играют средства, отвлеченные в активные расчеты (дебиторскую задолженность). При этом следует негативно охарактеризовать рост удельного веса дебиторской задолженности в структуре активов компании. Дело в том, что дебиторская задолженность – это средства, отвлеченные в активные расчеты. Этими

средствами компания не может свободно пользоваться, пока дебиторы не погасят свои долги. Следовательно, увеличение зависимости ПАО «Авиакомпания «ЮТэйр» от дебиторов может ухудшить его финансовое состояние.

На рисунке 4 представлена структура источников имущества компании.

Рисунок 4 – Структура источников имущества ПАО «Авиакомпания «ЮТэйр» за 2019‑2021 гг.

В соответствии с основным нормативом финансовой устойчивости, не менее 50% имущества компании должно быть сформировано за счет собственных источников. В течение анализируемого периода данный норматив не выполнялся ни на одну отчетную дату. Следовательно, на протяжении анализируемого периода компания пребывала в состоянии финансовой неустойчивости.

Характеризуя изменения в структуре собственного капитала, можно отметить следующее: удельный вес уставного капитала увеличился с 5,66% до 14,67%, т.е. на 9,01 процентных пунктов; добавочного капитала – увеличился с 35,08% до 62,46%, т.е. на 27,38 процентных пунктов; резервного капитала – увеличился с 0,19% до 0,23%, т.е. на 0,04 процентных пунктов; непокрытого убытка – увеличился с ‑86,81% до ‑102,14%, т.е. на 15,33 процентных пунктов. В целом в структуре собственного капитала произошли положительные изменения.

Характеризуя изменения в структуре заемного капитала, целесообразно изучить изменения в удельных весах, занимаемых в пассиве его следующими элементами. Например, удельный вес долгосрочных кредитов увеличился с 19,39% до 34,34%, т.е. на 14,95 процентных пунктов; краткосрочных кредитов – снизился с 109,10% до 19,34%, т.е. на 89,76 процентных пунктов; кредиторской задолженности – увеличился с 10,04% до 61,53%, т.е. на 51,49 процентных пунктов. В итоге зависимость ПАО «Авиакомпания «ЮТэйр» от заемного капитала снизилась, что положительно характеризует изменения, произошедшие в финансовом состоянии.

Раздел 4. Анализ ликвидности бухгалтерского баланса

Ликвидность баланса характеризует возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства. Анализ ликвидности баланса позволяет оценить кредитоспособность компании, т.е. способность компании рассчитываться по своим обязательствам. Ликвидность определяется покрытием обязательств компании ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса следует сопоставить итоги сгруппированных статей актива и пассива. По степени ликвидности активы делятся на следующие группы:

1) наиболее ликвидные активы (А1):

где

– денежные средства;

– денежные средства; – краткосрочные финансовые вложения;

– краткосрочные финансовые вложения;2) быстро реализуемые активы (А2):

где ДЗ – дебиторская задолженность;

3) медленно реализуемые активы (А3):

где З – запасы;

НДС – налог на добавленную стоимость по приобретенным ценностям;

ПОА – прочие оборотные активы;

ДФВ – долгосрочные финансовые вложения1;

4) трудно реализуемые активы (А4):

где ВНА – внеоборотные активы.

По срочности обязательств пассивы подразделяются на:

1) наиболее срочные обязательства (П1):

где КЗ – кредиторская задолженность;

2) краткосрочные пассивы (П2):

где КСО – итог пятого раздела баланса («Краткосрочные обязательства»);

3) долгосрочные пассивы (П3):

где ДСО – долгосрочные обязательства;