Файл: Анализ финансового состояния пао Авиакомпания ЮТэйр (20192021 гг.).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 193

Скачиваний: 2

СОДЕРЖАНИЕ

Общая характеристикаПАО «Авиакомпания «ЮТэйр»

Раздел 2. Горизонтальный анализ бухгалтерского баланса

Раздел 3. Вертикальный анализ бухгалтерского баланса

Раздел 4. Анализ ликвидности бухгалтерского баланса

Раздел 5. Анализ платежеспособности компании

Раздел 6. Анализ финансовой устойчивости компании

Раздел 7. Анализ финансовых результатов

Раздел 8. Анализ деловой активности компании

Раздел 9. Анализ рентабельности работы компании

Раздел 10. Анализ удовлетворительности структуры баланса

Раздел 11. Анализ вероятности банкротствас помощью зарубежных моделей

Раздел 12. Анализ вероятности банкротствас помощью отечественных моделей

Дополнительный раздел 13.Анализ технико‑экономических показателейПАО «Авиакомпания «ЮТэйр»

Таблица 5 – Анализ финансовой устойчивости ПАО «Авиакомпания «ЮТэйр» с помощью абсолютных показателей

| Показатели, тыс. руб. | На 31.12.2019 | На 31.12.2020 | На 31.12.2021 |

| 1. Капитал и резервы (собственный капитал) | ‑30 009 914 | ‑32 030 470 | ‑13 329 456 |

| 2. Внеоборотные активы (за исключением долгосрочных финансовых вложений2) | 6 411 958 | 5 390 389 | 5 413 393 |

| 3. Собственные оборотные средства (п. 1 ‑ п. 2) | ‑36 421 872 | ‑37 420 859 | ‑18 742 849 |

| 4. Долгосрочные обязательства | 16 616 712 | 16 025 850 | 23 145 385 |

| 5. Наличие собственных и долгосрочных источников (п. 3 + п. 4) | ‑19 805 160 | ‑21 395 009 | 4 402 536 |

| 6. Краткосрочные кредиты | 71 359 097 | 50 893 777 | 10 408 456 |

| 7. Наличие основных источников (п. 5 + п. 6) | 51 553 937 | 29 498 768 | 14 810 992 |

| 8. Запасы | 1 851 487 | 1 181 114 | 2 431 975 |

| 9. Излишек (+) или дефицит (‑) собственных оборотных средств для формирования запасов ΔСОС (п. 3 ‑ п. 8) | ‑38 273 359 | ‑38 601 973 | ‑21 174 824 |

| 10. Излишек (+) или дефицит (‑) собственных и долгосрочных источников для формирования запасов ΔСДИ (п. 5 ‑ п. 8) | ‑21 656 647 | ‑22 576 123 | 1 970 561 |

| 11. Излишек (+) или дефицит (‑) основных источников для формирования запасов ΔОИ (п. 7 ‑ п. 8) | 49 702 450 | 28 317 654 | 12 379 017 |

| 12. Трехкомпонентный показатель типа финансовой устойчивости | ΔСОС<0; ΔСДИ<0; ΔОИ>0 | ΔСОС<0; ΔСДИ<0; ΔОИ>0 | ΔСОС<0; ΔСДИ>0; ΔОИ>0 |

| 13. Тип финансовой устойчивости | неустойчивое финансовое состояние | неустойчивое финансовое состояние | нормальная устойчивость финансового состояния |

По состоянию на 31.12.2019 и 31.12.2020 имело место неустойчивое финансовое состояние, которое связано с нарушением платежеспособности компании, однако при этом сохраняется возможность восстановления равновесия за счет пополнения собственного капитала и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и займов. Этот тип финансового состояния задается условием,

когда наблюдается недостаток, как собственных оборотных средств, так и общей суммы собственных и долгосрочных источников формирования запасов. Неустойчивое финансовое состояние имеет достаточно высокий финансовый риск при низкой кредитоспособности организации, но затраты на финансирование довольно низкие.

По состоянию на 31.12.2021 имела место нормальная устойчивость финансового состояния, которая гарантирует платежеспособность компании. Этот тип финансовой устойчивости задается условием, когда наблюдается недостаток только первого источника формирования запасов, то есть недостаток собственных оборотных средств. Такое состояние для компании является наиболее оптимальным. Нормальная устойчивость финансового состояния имеет сравнительно низкий финансовый риск, но достаточно высокие затраты на финансирование.

Таким образом, с точки зрения наличия собственных оборотных средств для финансирования запасов динамику финансовой устойчивости следует охарактеризовать в целом как в целом стабильную, поскольку существенных изменений в течение анализируемого периода не произошло.

Анализ финансовой устойчивости компании предполагает расчет следующих относительных показателей:

1. Коэффициент автономии (независимости):

где КиР – капитал и резервы (собственный капитал),

ИБ – итог баланса.

2. Коэффициент финансовой зависимости:

где ЗК – заемный капитал,

ДСО – долгосрочные обязательства,

КСО – краткосрочные обязательства.

3. Коэффициент соотношения заемных и собственных средств:

4. Коэффициент финансовой устойчивости:

5. Доля краткосрочных кредитов и займов в заемном капитале:

где КК – краткосрочные кредиты.

6. Доля расчетов с кредиторами в заемном капитале:

где КЗ – кредиторская задолженность.

7. Коэффициент соотношения мобильных и иммобилизованных средств:

где ОА – оборотные активы,

ВНА – внеоборотные активы.

8. Коэффициент маневренности:

где СОС – собственные оборотные средства,

ДФВ – долгосрочные финансовые вложения.

9. Коэффициент обеспеченности оборотных активов собственными оборотными средствами:

10. Коэффициент обеспеченности запасов собственными оборотными средствами:

где З – запасы.

11. Индекс постоянного актива:

12. Коэффициент реальной стоимости имущества:

где ОС – основные средства.

Относительные показатели финансовой устойчивости компании представлены в таблице .

Таблица 6 – Анализ финансовой устойчивости ПАО «Авиакомпания «ЮТэйр» с помощью относительных показателей

| Показатели | Рекомендуемые значения | На 31.12.2019 | На 31.12.2020 | На 31.12.2021 |

| Исходные данные: | | | | |

| 1. Капитал и резервы (собственный капитал) | ‑ | ‑30 009 914 | ‑32 030 470 | ‑13 329 456 |

| 2. Итог баланса | ‑ | 65 406 122 | 46 649 649 | 53 809 095 |

| 3. Долгосрочные обязательства | ‑ | 16 616 712 | 16 025 850 | 23 145 385 |

| 4. Краткосрочные обязательства | ‑ | 78 799 324 | 62 654 269 | 43 993 166 |

| 5. Краткосрочные кредиты | ‑ | 71 359 097 | 50 893 777 | 10 408 456 |

| 6. Кредиторская задолженность | ‑ | 6 564 390 | 10 563 059 | 33 111 069 |

| 7. Оборотные активы | ‑ | 30 737 204 | 20 790 241 | 38 729 757 |

| 8. Внеоборотные активы | ‑ | 34 668 918 | 25 859 408 | 15 079 338 |

| 9. Долгосрочные финансовые вложения3 | ‑ | 28 256 960 | 20 469 019 | 9 665 945 |

| 10. Запасы | ‑ | 1 851 487 | 1 181 114 | 2 431 975 |

| 11. Основные средства | ‑ | 5 614 054 | 4 677 572 | 4 859 284 |

| Расчетные показатели: | | | | |

| 12. Коэффициент автономии (п. 1 / п. 2) | ≥ 0,5 | ‑0,459 | ‑0,687 | ‑0,248 |

| 13. Коэффициент финансовой зависимости ((п. 3 + п. 4) / п. 2) | ≤ 0,5 | 1,459 | 1,687 | 1,248 |

| 14. Коэффициент соотношения заемных и собственных средств ((п. 3 + п. 4) / п. 1) | ≤ 1 | ‑3,179 | ‑2,456 | ‑5,037 |

| 15. Коэффициент финансовой устойчивости ((п. 1 + п. 3) / п. 2) | >0,7 | ‑0,205 | ‑0,343 | 0,182 |

| 16. Доля краткосрочных кредитов и займов в заемных средствах (п. 5 / (п. 3 + п. 4)) | ‑ | 0,748 | 0,647 | 0,155 |

| 17. Доля расчетов с кредиторами в заемных средствах (п. 6 / (п. 3 + п. 4)) | ‑ | 0,069 | 0,134 | 0,493 |

| 18. Коэффициент соотношения мобильных и иммобилизованных средств (п. 7 / п. 8) | ‑ | 0,887 | 0,804 | 2,568 |

| 19. Коэффициент маневренности ((п. 1 ‑ (п. 8 ‑ п. 9)) / п. 1) | ≥ 0,5 | 1,214 | 1,168 | 1,406 |

| 20. Коэффициент обеспеченности оборотных активов собственными оборотными средствами ((п. 1 ‑ (п. 8 ‑ п. 9)) / п. 1) | ≥ 0,1 | ‑1,185 | ‑1,800 | ‑0,484 |

| 21. Коэффициент обеспеченности запасов собственными оборотными средствами ((п. 1 ‑ (п. 8 ‑ п. 9)) / п. 10) | ≥0,6÷0,8 | ‑19,672 | ‑31,683 | ‑7,707 |

| 22. Индекс постоянного актива (п. 8 / п. 1) | ≤ 1 | ‑1,155 | ‑0,807 | ‑1,131 |

| 23. Коэффициент реальной стоимости имущества ((п. 11 + п. 10)/п. 2) | ≥ 0,5 | 0,114 | 0,126 | 0,136 |

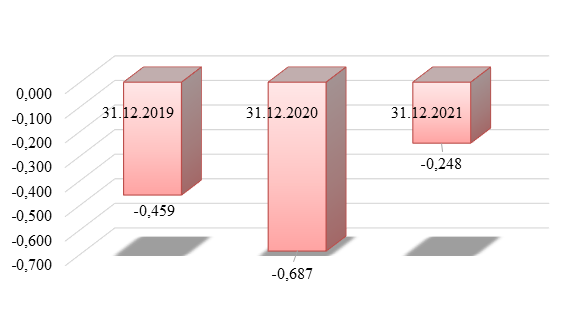

Коэффициент автономии характеризует, какая часть имущества компании профинансирована за счет собственных источников. Чем больше данный показатель, тем устойчивее финансовое состояние. По норме данный показатель должен быть не ниже 0,5. Фактически величина данного показателя была отрицательной по причине отсутствия у компании собственного капитала. Динамика данного коэффициента представлена на рисунке 13.

Рисунок 13 – Динамика коэффициента автономии

ПАО «Авиакомпания «ЮТэйр» за 2019‑2021 гг.

Суммируя результаты анализа, можно сделать вывод, что по критерию наличия собственного капитала компания на протяжении анализируемого периода являлась финансово неустойчивой. В итоге за 2019‑2021 гг. значение коэффициента автономии увеличилось с ‑0,459 до ‑0,248, что в относительном выражении составляет прирост на 46,00%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании.

Коэффициент финансовой зависимости характеризует, какая часть имущества компании профинансирована за счет заемных источников. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 0,5. Фактически величина данного показателя составляла:

на 31.12.2019 – 1,459 (норма не выполнялась);

на 31.12.2020 – 1,687 (норма не выполнялась; изменение негативное);

на 31.12.2021 – 1,248 (норма не выполнялась; изменение позитивное).

Таким образом, за 2019‑2021 гг. значение коэффициента финансовой зависимости снизилось с 1,459 до 1,248, что в относительном выражении означает снижение на 14,50%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании.

Коэффициент соотношения заемных и собственных средств характеризует, сколько рублей заемного капитала приходится на 1 рубль собственного капитала. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 1,0. Фактически величина данного показателя была отрицательной по причине отсутствия у компании собственного капитала. За 2019‑2021 гг. соотношение заемных и собственных средств снизилось с ‑3,179 до ‑5,037, что в относительном выражении означает снижение на 58,50%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании.

Коэффициент финансовой устойчивости характеризует, какая часть имущества компании финансируется за счет собственных и долгосрочных источников. Чем больше данный показатель, тем больше уровень финансовой устойчивости компании. По норме данный показатель должен быть не менее 0,7. Фактически величина данного показателя составляла:

на 31.12.2019 – (‑0,205) (норма не выполнялась);

на 31.12.2020 – (‑0,343) (норма не выполнялась, изменение негативное);

на 31.12.2021 – 0,182 (норма не выполнялась, изменение позитивное).

Таким образом, за 2019‑2021 гг. коэффициент финансовой устойчивости увеличилось с ‑0,205 до 0,182, что в относительном выражении означает уменьшение на 188,80%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании.

Зависимость компании от финансирования за счет краткосрочных кредитов снизилась. Соответствующий коэффициент на 31.12.2019 составлял 0,748, на 31.12.2021 – 0,155, продемонстрировав снижение на 79,28%, что позитивно характеризует изменения в финансовом состоянии компании.

Зависимость компании от финансирования за счет кредиторской задолженности повысилась. Соответствующий коэффициент на 31.12.2019 составлял 0,069, на 31.12.2021 – 0,493, продемонстрировав прирост на 614,49%, что негативно характеризует изменения в финансовом состоянии компании.

Активы ПАО «Авиакомпания «ЮТэйр» являются в целом весьма мобильными. Например, на 31.12.2021 на 1 руб. иммобилизированных активов приходится 2,570 руб. мобильных активов.

Положительные значения коэффициентов маневренности, обеспеченности оборотных активов и запасов собственными оборотными средствами на все отчетные даты анализируемого периода определялись наличием у компании собственных оборотных средств. Данное обстоятельство положительно характеризует финансовую устойчивость компании.

Индекс постоянного актива характеризует, как сумма вложений во внеоборотные активы соотносится с величиной собственного капитала компании. Если необоротные активы полностью профинансированы за счет собственного капитала, то это означает, что у компании имеются в наличии собственные оборотные средства, что положительно характеризует финансовое состояние компании. Фактически величина данного показателя была отрицательной по причине отсутствия у компании собственного капитала. Таким образом, за 2019‑2021 гг. значение индекса постоянного актива увеличилось с ‑1,155 до ‑1,131, что в относительном выражении означает снижение на 2,10%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании.