ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.04.2024

Просмотров: 34

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Договора обязательного страхования в основном представлены договорами обязательного страхования автогражданской ответственности.

Если рассматривать договора добровольного страхования, то по ним наоборот отмечается тенденция снижения на протяжении анализируемого периода. В 2019 году по сравнению с 2018 годом можно констатировать существенное снижение показателя с 8048774 единиц до 7202484 единиц, то в 2020 году можно наблюдать незначительный рост до 7214570 единиц. В абсолютном выражении число договоров добровольного страхования снизилось на 834204 единиц, а в относительном – на 10,36%.

Состав договоров добровольного страхования представлен на рисунке 16.

Как видно из рисунка 16 наибольший удельный вес приходится на договора добровольного имущественного страхования. Однако на протяжении анализируемого трехлетнего периода отмечается их снижение с 5187702 договоров до 4543413 договоров. В абсолютном выражении число договоров добровольного имущественного страхования снизилось на 644289 единиц, а в относительном – на 12,41%.

По договорам личного страхования на протяжении анализируемого трехлетнего периода отмечается рост. В 2019 году по сравнению с 2018 годом можно констатировать увеличение числа договоров по личному страхованию с 2054403 ед. до 2502132 ед.

Рисунок 16 – Состав договоров добровольного страхования, ед.

В 2020 году показатель снизился до 2186409 ед. Однако в 2020 году число договоров добровольного личного страхования выше, чем в 2018 году. В абсолютном выражении прирост договоров по личному страхованию составил 132006 ед., а в относительном их число выросло на 6,42%.

Что касается договоров страхования ответственности, то их количество за анализируемый трехлетний период снизилось с 806669 ед. до 484748 ед., то есть почти в 2 раза.

Таким образом, ПАО «Росгосстрах» по-прежнему остается лидером на рынке имущественного страхования физических лиц, обеспечивая страховыми продуктами население удаленных территорий РФ, где является единственным проводником страховой защиты.

На текущий момент в компании имеется более 11,4 млн. действующих договоров страхования, из которых 4,2 млн. приходится на ОСАГО.

Динамика и состав страховых премий в разрезе видов страхования представлены на рисунке 17.

Рисунок 17 – Динамика и состав страховых премий в разрезе видов страхования ПАО «Росгосстрах», млн. руб.

В целом на протяжении анализируемого периода можно констатировать рост страховых премий с 61563 млн. руб. до 87687 млн. руб. В целом абсолютный прирост страховых премий составил порядка 26124 млн. руб., а в относительном – на 42,43%.

Наибольший вклад в страховые премии по ПАО «Росгосстрах» внесли страховые премии по прямому страхованию, которые за анализируемый трехлетний период увеличились с 60807 млн. руб. до 85286 млн. руб.

Абсолютный прирост страховых премий по прямому страхованию составил 24479 млн. руб., а в относительном выражении они выросли на 40,25%.

Рост отмечается и по страховым премиям по принятому страхованию, которые за анализируемый трехлетний период выросли с 756 млн. руб. до 2401 млн. руб. Абсолютный прирост страховых премий по принятому страхованию составил 1645 млн. руб., а в относительном выражении они выросли почти в 4 раза.

Динамика и состав страховых премий по прямому страхованию представлена на рисунке 18.

Рисунок 18 – Динамика и состав страховых премий по прямому страхованию ПАО «Росгосстрах», млн. руб.

Рост страховых премий по добровольным видам страхования отмечается на протяжении всего анализируемого периоде. Если в 2019 году по сравнению с 2018 годом страховые премии по добровольным видам страхования выросли с 40 749 млн. руб. до 53229 млн. руб., то в 2020 году можно констатировать рост до 57729 млн. руб.

Такая же тенденция прослеживается и по обязательному страхованию, прими по которому за анализируемый трёхлетний период выросли с 20058 млн. руб. до 25557 млн. руб., то есть в абсолютном выражении прирост страховых премий по обязательному страхованию составил 5499 млн. руб.

Динамика и состав страховых премий по добровольному страхованию представлена на рисунке 19.

В составе страховых премий по добровольному страхованию преобладают страховые премии по имущественному страхованию, по которым отмечается рост с 29538 млн. руб. до 31923 млн. руб. При этом тенденция роста не носит однозначный характер. Если в 2019 году по сравнению с 2018 годом можно констатировать снижение страховой премии по имущественному страхованию с 29538 млн. руб. до 27344 млн. руб., то в 2020 году можно констатировать рост показателя до 31923 млн. руб.

Рисунок 19 – Динамика и состав страховых премий по добровольному страхованию ПАО «Росгосстрах», млн. руб.

Страховые премии по личному страхованию также выросли за анализируемый трехлетний период. При этом можно констатировать их рост почти в 3 раза. Если в 2019 году по сравнению с 2018 годом отмечается увеличение страховой премии с 9606 млн. руб. до 24467 млн. руб., то в 2020 году отмечается дальнейший рост показателя до 26122 млн. руб.

Рост отмечается и по страховым премиям по страхованию ответственности. Их размер на протяжении анализируемого трехлетнего периода вырос с 1605 млн. руб. до 1685 млн. руб.

Однако в 2019 году по сравнению с 2018 годом отмечается снижение показателя с 1605 млн. руб. до 1414 млн. руб. В 2020 году данный показатель вырос до 1685 млн. руб.

Структура страховых премий ПАО «Росгосстрах» в разрезе основных видов страхования представлена на рисунке 20.

В страховом портфеле ПАО «Росгосстрах» преобладает имущественное страхование. Удельный вес страховых премий по имущественному страхованию снизился с 47,98% до 36,41%. Снижение отмечается и по обязательному страхованию, удельный вес которого снизился с 32,58% до 29,14%.

Рисунок 20 – Структуры страховых премий ПАО «Росгосстрах» в разрезе основных видов страхования, %

Также снизился удельный вес и по страховым премиям страхования ответственности. Значительный рост удельного веса отмечается по личному страхованию с 15,6% до 29,79%, а также по принятому страхованию – с 1,23% до 2,74%.

Динамика и состав страховых выплат представлена на рисунке 21.

Рисунок 21 – Динамика и состав страховых выплат ПАО «Росгосстрах», млн. руб.

Таким образом, по данным рисунка 21 можно констатировать, что отмечается негативная тенденция рост страховых выплат на протяжении всего трехлетнего периода (2018-2020 гг.). Если в 2019 году по сравнению с 2018 годом страховые выплаты выросли с 22120 млн. руб. до 25763 млн. руб., то в 2020 году отмечается рост показателя до 39263 млн. руб.

Финансовый результат деятельности ПАО «Росгосстрах» представлен на рисунке 22.

Рисунок 22 – Финансовый результат деятельности ПАО «Росгосстрах», млн. руб.

На протяжении анализируемого трехлетнего периода отмечается рост финансового результата с 5552 млн. руб. до 6771 млн. руб. При этом тенденция носит неоднозначный характер. Если в 2019 году по сравнению с 2018 годом отмечается рост финансового результата с 5552 млн. руб. до 7339 млн. руб., то в 2020 году отмечается его снижение до уровня в 6771 млн. руб.

В абсолютном выражении прирост составил 1219 млн. руб., а в относительном – на 21,89%.

Рост отмечается и по показателю прибыли до налогообложения, которая за анализируемый трехлетний период выросла с 4517 млн. руб. до 8527 млн. руб.

Таким образом, ПАО «Росгосстрах» – старейшая в России страховая компания, которая ведет свою историю с 1921 года. В качестве учредителя ПАО «Росгосстрах» выступает Государственный комитет РФ по управлению государственным имуществом.

Концентрация ПАО «Росгосстрах» в своих руках значительных финансовых ресурсов превращает страхование в важнейший фактор развития экономики путем активной инвестиционной политики, и превращают пассивные денежные средства, полученные от различных владельцев полисов, в активный капитал, действующий на рынке. ПАО «Росгосстрах» вправе инвестировать или иным образом размещать страховые резервы и другие средства, а также выдавать ссуды страхователям, заключившим договоры страхования. Денежные средства, использованные в инвестиционной деятельности ПАО «Росгосстрах» в период 2019 - 2021.г имеет тенденцию к увеличению, что говорит об удачной инвестиционной политике ПАО «Росгосстрах».

Таблица 3 –Отчет о движении денежных средств на конец года (тыс.руб)

| Денежных средства | 2019 г | 2020 г | 2021 г. | Прирост 2021г / 2019г |

| Чистые денежные средства, полученные от операционной деятельности | 10 134 399 | 20 637 179 | 29 506 108 | 19 371 709 |

| Чистые денежные средства, использованные в инвестиционной деятельности | 9 518 024 | 19 716 100 | 16 769 511 | 7 251 487 |

| Чистое увеличение денежных средств и их эквивалентов | 277 867 | 231 698 | 744 009 | 466 142 |

| Денежные средства и их эквиваленты на начало периода | 777 867 | 1 055 765 | 1 287 463 | 509596 |

| Денежные средства и их эквиваленты на конец | 1 055 765 | 1 287 463 | 2 031 472 | 975707 |

Денежные средства, полученные от операционной деятельности также имеют тенденцию к увеличению, их прирост составил 19 371 709 тыс руб. Данные таблицы 3 показывают увеличение денежных средств и их эквивалентов с 277 867 тыс руб на конец 2019г до 744 009 тыс руб в на конец 2021г., то есть прирост составил 466142 тыс руб.

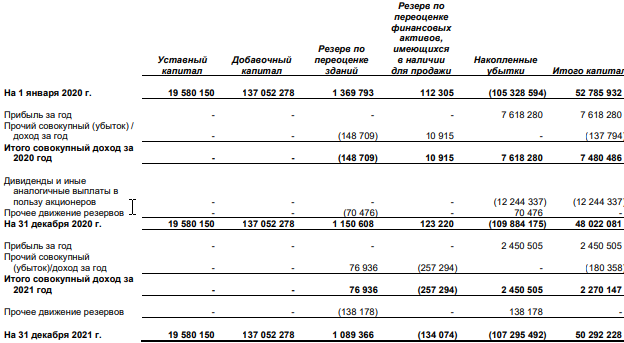

Основой финансовой устойчивости ПАО «Росгосстрах» являются наличие оплаченного уставного капитала и страховых резервов, а также системы перестрахования. К собственным средствам или собственному капиталу ПАО «Росгосстрах» относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. Минимальный уставный капитал компаний с 1 января 2022 года, осуществляющих страхование жизни, будет составлять 450 млн рублей; личное и имущественное страхование – 300 млн рублей; перестрахование – 600 млн рублей. В ПАО «Росгосстрах» уставной капитал на 31.12.2021г. составляет 19 580 150 тыс руб., что намного превышает установленный Правительством России норматив.

Таблица 4 – Отчет об изменениях в капитале за год, закончившийся 31 декабря 2021 г.

Число договоров ПАО «Росгосстрах» по прямому страхованию на протяжении анализируемого периода имеет тенденцию к росту. Однако данная тенденция не является однозначной на протяжении всего анализируемого периода. Если в 2019 году по сравнению с 2018 годом отмечается некоторые снижение договоров страхования, то в 2020 году можно констатировать рост.