ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.04.2024

Просмотров: 38

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Прирост по договорам прямого страхования в основном обусловлен ростом числа договоров по обязательному страхованию, по которым на протяжении анализируемого периода прослеживается устойчивая тенденция роста. Если рассматривать договора добровольного страхования, то по ним наоборот отмечается тенденция снижения на протяжении анализируемого периода. Наибольший удельный вес приходится на договора добровольного имущественного страхования. По договорам личного страхования на протяжении анализируемого трехлетнего периода отмечается также рост. Что касается договоров страхования ответственности, то их количество за анализируемый трехлетний период снизилось почти в 2 раза.

В целом на протяжении анализируемого периода можно констатировать рост страховых премий. В целом абсолютный прирост страховых премий составил порядка 26 124 млн. руб., а в относительном – на 42,43%. Наибольший вклад в страховые премии по ПАО «Росгосстрах» внесли страховые премии по прямому страхованию. Рост отмечается и по страховым премиям по принятому страхованию.

По данным анализа можно констатировать, что отмечается негативная тенденция рост страховых выплат на протяжении всего трехлетнего периода (2018-2020 гг.). В целом на протяжении анализируемого трехлетнего периода отмечается рост финансового результата. При этом тенденция носит неоднозначный характер. Если в 2019 году по сравнению с 2018 годом отмечается рост финансового результата, то в 2020 году отмечается его снижение. Рост отмечается и по показателю прибыли до налогообложения.

2.2 Анализ программ страхования автотранспортных средств в страховой компании

В настоящее время ПАО «Росгосстрах» предлагает автомобилистам два вида автострахования:

-

обязательное страхование автогражданской ответственности (ОСАГО); -

добровольное страхование (КАСКО).

Обязательное страхование гражданской ответственности владельцев транспортных средств (далее – ОСАГО) следует рассматривать и расценивать в качестве определенной гарантии соблюдения прав и законных интересов участников дорожного движения, особенно в случае совершения дорожно-транспортных происшествий. Данный вид автострахования выступает в качестве обязательного и регулируется государством.

Данные по заключенным договорам ОСАГО в ПАО «Росгосстрах» представлены на рисунке 23.

Рисунок 22 – Данные по заключенным договорам ОСАГО ПАО «Росгосстрах», ед.

На протяжении анализируемого периода можно констатировать рост числа заключенных договоров по ОСАГО. При этом данная тенденция прослеживается на протяжении всего анализируемого периода.

Рисунок 24 – Динамика страховых сумм по договорам ОСАГО ПАО «Росгосстрах», млрд. руб.

Если в 2019 году по сравнению с 2018 годом можно констатировать рост показателя с 3890649 договоров до 4197677 договоров, то в 2020 году данный показатель увеличился до 4837582 договоров.

Динамика страховых сумм по договорам ОСАГО представлена на рисунке 24.

Также на протяжении анализируемого периода можно констатировать рост и страховой суммы по договорам ОСАГО с 3453 млрд. руб. до 4354 млрд. руб.

В целом за анализируемый период прирост страховых сумм по договорам ОСАГО в абсолютном выражении составил 901 млрд. руб., а в относительном выражении страховая сумма увеличилась на 26%.

Динамика страховой премии по договорам ОСАГО представлена на рисунке 25.

На протяжении анализируемого трехлетнего периода можно констатировать и рост страховых премий по договорам ОСАГО. В 2019 году по сравнению с 2018 годом страховые премии по договорам ОСАГО выросли с 19692 млн. руб. до 22867 млн. руб., а в 2020 году можно констатировать рост показателя до 25168 млн. руб.

В абсолютном выражении страховые премии по договорам ОСАГО выросли на 5476 млн. руб., а в относительном – на 27,8%.

Рисунок 25 – Динамика страховой премии ОСАГО ПАО «Росгосстрах», млн. руб.

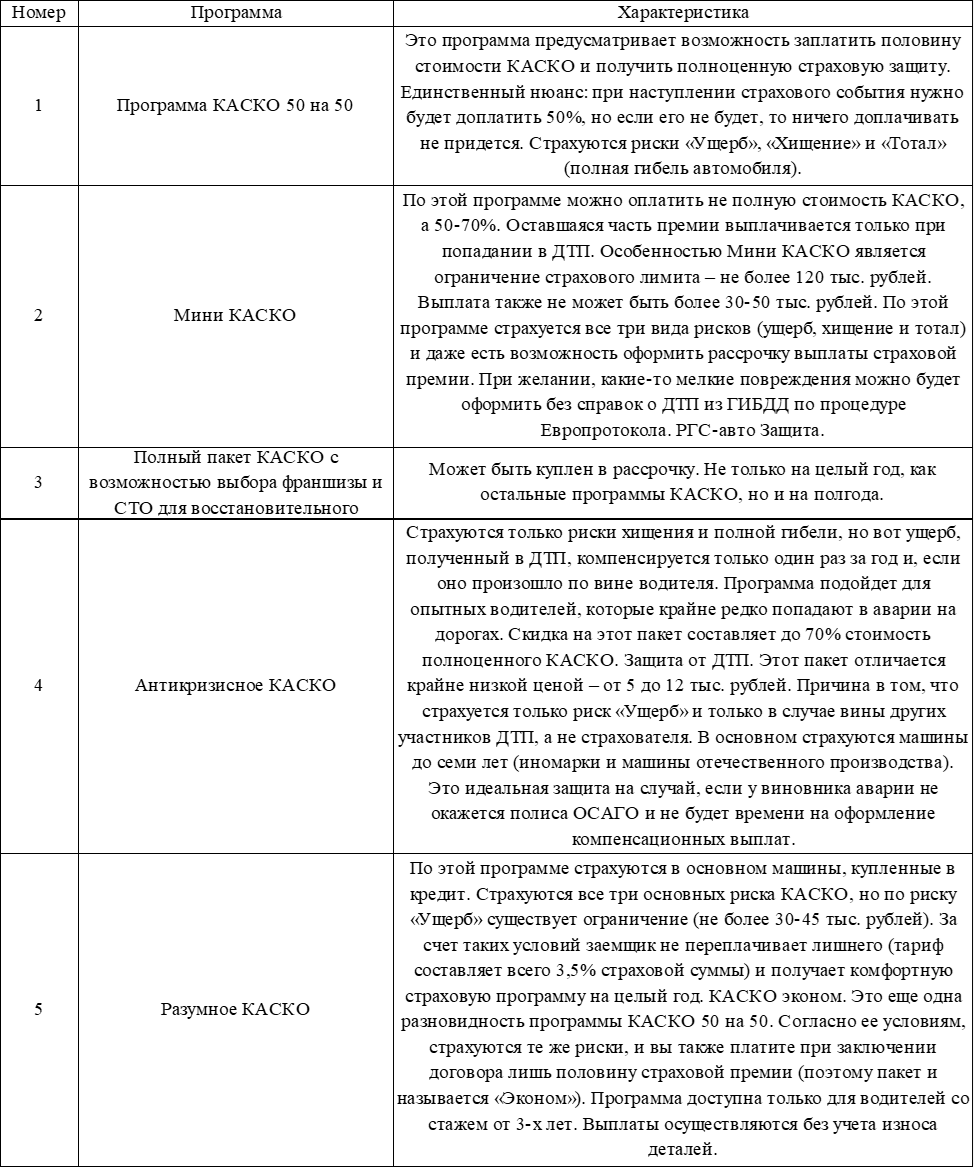

В настоящее время ПАО «Росгосстрах» предлагает из добровольных видов страхования КАСКО, которые предусматривает следующие программы (таблб.5):

Таблица.5- Программы добровольных видов страхования КАСКО.

Данные по заключенным договорам КАСКО в ПАО «Росгосстрах» представлены на рисунке 26.

На протяжении анализируемого периода можно констатировать рост числа заключенных договоров по КАСКО. При этом данная тенденция прослеживается на протяжении всего анализируемого периода. Если в 2019 году по сравнению с 2018 годом можно констатировать рост показателя с 1750792 договоров до 2207725 договоров, то в 2020 году данный показатель увеличился до 2362757 договоров.

Рисунок 26 – Данные по заключенным договорам КАСКО ПАО «Росгосстрах», ед.

В целом, на протяжении анализируемого периода прирост договоров по программе КАСКО в абсолютном выражении составил 611965 договоров.

Динамика страховых сумм по договорам КАСКО представлена на рисунке 27.

Рисунок 27 – Динамика страховых сумм по договорам КАСКО ПАО «Росгосстрах», млрд. руб.

Также на протяжении анализируемого периода можно констатировать снижение страховой суммы по договорам КАСКО с 2920 млрд. руб. до 2653 млрд. руб., что в основном обусловлено падением доходов населения и ростом спроса на более бюджетные программы страхования.

Рисунок 28 – Динамика страховой премии по договорам КАСКО ПАО «Росгосстрах», млн. руб.

Динамика страховой премии по договорам КАСКО представлена на рисунке 28.

На протяжении анализируемого трехлетнего периода можно констатировать и снижение страховых премий по договорам КАСКО. В 2019 году по сравнению с 2018 годом страховые премии по договорам КАСКО снизились с 13292 млн. руб. до 12896 млн. руб., а в 2020 году можно констатировать рост показателя до 13189 млн. руб.

В абсолютном выражении страховые премии по договорам КАСКО снизились на 103 млн. руб., а в относительном – на 0,77%.

Таким образом, в настоящее время ПАО «Росгосстрах» предлагает автомобилистам два вида автострахования: обязательное страхование автогражданской ответственности (ОСАГО) и добровольное страхование (КАСКО). На протяжении анализируемого периода можно констатировать рост числа заключенных договоров по ОСАГО. При этом данная тенденция прослеживается на протяжении всего анализируемого периода. Также на протяжении анализируемого периода можно констатировать рост и страховой суммы по договорам ОСАГО. В целом за анализируемый период прирост страховых сумм по договорам ОСАГО в абсолютном выражении составил 901 млрд. руб., а в относительном выражении страховая сумма увеличилась на 26%. На протяжении анализируемого пятилетнего периода можно констатировать и рост страховых премий по договорам ОСАГО. В абсолютном выражении страховые премии по договорам ОСАГО выросли на 5476 млн. руб., а в относительном – на 27,8%.

В настоящее время ПАО «Росгосстрах» предлагает из добровольных видов страхования КАСКО, которые предусматривает следующие программы: КАСКО 50 на 50; Мини КАСКО; Полный пакет КАСКО с возможностью выбора франшизы и СТО для восстановительного ремонта; антикризисное КАСКО, разумное КАСКО. На протяжении анализируемого периода можно констатировать рост числа заключенных договоров по КАСКО. При этом данная тенденция прослеживается на протяжении всего анализируемого периода. В целом, на протяжении анализируемого периода прирост договоров по программе КАСКО в абсолютном выражении составил 611965 договоров. Также на протяжении анализируемого периода можно констатировать снижение страховой суммы по договорам КАСКО с 2920 млрд. руб. до 2653 млрд. руб., что в основном обусловлено падением доходов населения и ростом спроса на более бюджетные программы страхования. На протяжении анализируемого периода можно констатировать и снижение страховых премий по договорам КАСКО. В абсолютном выражении страховые премии по договорам КАСКО снизились на 103 млн. руб., а в относительном – на 0,77%.

2.3 Организация автострахования, анализ каналов продаж и инноваций в реализации страховых продуктов ПАО «Росгосстрах»

В настоящее время в страховой практике используются прямые и косвенные (посреднические) каналы распределения. Под прямыми продажами понимается продажа полисов компании клиенту – без посредников. К прямым каналам относятся: продажи через центральный офис, представительство, филиал компании и Интернет.

К косвенным каналам относятся продажи через страховых посредников (брокеров), не страховых посредников (компании, для которых продажа страховой продукции не является основным занятием, – автомобильные салоны) и продажи через агентскую сеть (представители страховщика, являющиеся его штатными сотрудниками).

Динамика и состав каналов сбыта страховых полисов ПАО «Росгосстрах» представлена на рисунке 29.

Рисунок 29 – Динамика и состав каналов сбыта страховых полисов по автострахованию ПАО «Росгосстрах», договоров

По данным рисунка 29 видно, что в условиях ПАО «Росгосстрах» преобладают прямые каналы сбыта, посредство количество заключенных страховых договоров выросло с 4005423 ед. до 5400254 единиц. Рост числа договоров отмечается и по косвенным каналам сбыта с 1636018 единиц до 1800085 единиц.

Структура каналов сбыта страховых полисов ПАО «Росгосстрах» представлена на рисунке 30.

Таким образом, порядка 75% договоров по автострахованию были заключены по прямым каналам сбыта, при этом их удельный вес в структуре реализации страховых полисов по автострахованию на протяжении анализируемого периода вырос на 4%.

Рисунок 30 – Структура каналов сбыта страховых полисов по автострахованию ПАО «Росгосстрах», %

Структура прямых каналов сбыта страховых полисов представлена на рисунке 31.

Рисунок 31 – Структура прямых каналов сбыта страховых полисов по автострахованию ПАО «Росгосстрах» в 2020 году, %

Таким образом, на сегодняшний день большинство водителей предпочитают оформить страховой полис, обратившись в офисы ПАО «Росгосстрах» или посредством интернета. Рассмотрим порядок организации получения полиса ОСАГО через Интернет.