ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 28.04.2024

Просмотров: 168

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Собственные источники финансирования инвестиционной деятельности предприятия

Заемные и привлеченные источники финансирования инвестиционной деятельности предприятия

Основы инвестиционного проектирования

Методология оценки экономической эффективности инвестиционного проекта

Особенности оценки эффективности инвестиционного проекта

Анализ влияния неопределенности и риска на эффективность инвестиционного проекта

Основы портфельного инвестирования

11 Тесты контроля качества усвоения дисциплины

«Экономическая оценка инвестиций»

Литература, рекомендуемая для изучения дисциплины

Вопросы к итоговому экзамену по дисциплине

за- трат из чистых денежных потоков, приведенных к текущей стоимости.

В ходе расчета дисконтированного срока окупаемости оценивается период, за который кумулятивная текущая стоимость чистых денежных потоков достигает ве- личины начальных инвестиционных затрат I0.Показатель DPBинвестиционного проекта с неравными из года в год денежными потоками можно разложить на це- лую, j, и дробную, d, его составляющие. Целое значение DPB определяется перио- дом, в котором кумулятивная текущая стоимость принимает свое последнее отрица- тельное значение. При этом необходимо соблюдать следующую систему нера- венств:

(I0 PV1 PV2 ... PVj) 0

и 1

j n

(6.5)

Дробная часть срока окупаемости d, определяется по формуле:

d I0 PV1 PV2 ... PVj

/ PVj1 , (6.6)

При равномерном денежном потоке дисконтированный срок окупаемости рас- считывается по формуле:

DPB I0

CFt(1 r)t

(6.7)

При оценке эффективности проекта на основе данного показателя необходимо использовать следующие правила:

В качестве нормативного может выступать срок возврата основной суммы долга и процентной суммы, установленный банком по выданному кредиту. Напри- мер, для реализация инвестиционного проекта необходим кредит, срок погашения которого наступит через три года. Если срок окупаемости проекта равен 3,26 года, данный вариант вложений экономически неприемлем.

Преимущества этого показателя заключаются в следующем:

Недостатками дисконтированного срока окупаемости являются:

Внутренняя норма рентабельности IRR, коэф. - процентная ставка, которая приравнивает текущую стоимость проектных денежных потоков к первоначальным инвестиционным затратам:

n

NPV

CFt

I 0

t0

(1 r)t0

(6.8)

Внутренняя норма рентабельности определяет приемлемую процентную став- ку, при которой можно без потерь вкладывать средства в проект. Отсюда, внутрен- няя норма рентабельности является минимальной величиной рентабельности, при которой заемные средства окупятся за срок реализации проекта.

Для расчета внутренней нормы рентабельности применяются:

На основе метода интерполяции показатель рассчитывается по формуле:

IRR rb

NPVb

NPVb NPVa

(6.9)

где raи rb- произвольные значения нормы дисконта, коэф.;

NPVaи NPVb- чистая текущая стоимость при raи rb, р.;

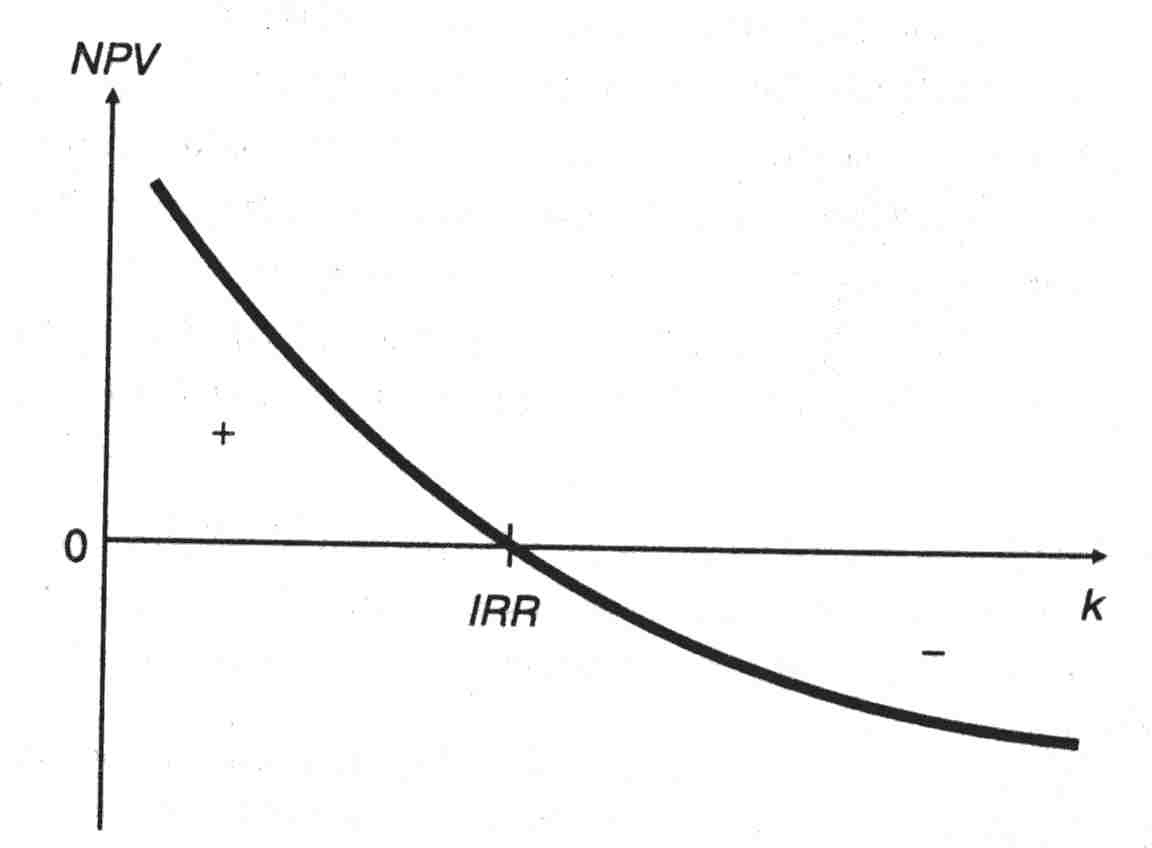

Графический метод состоит в том, что функция

NPV

f (r)

принимает нуле-

вое значение при норме дисконта, равной внутренней норме рентабельности (рису- нок 6.1).

Основное правило применения данного показателя при оценке заключается в следующем: если внутренняя норма рентабельности превосходит нормативный по- казатель, проект принимается, в противном случае он отвергается.

В качестве нормативного показателя можно использовать:

Рисунок 6.1 – Графический метод определения внутренней нормы рентабель-

ности

Преимущества этого показателя заключаются в следующем:

Функция

NPV

f (r)

Декарта уравнение

NPV 0

имеет столько решений, сколько раз меняется знак де-

нежного потока. Поэтому в случае нетрадиционных денежных потоков внутренняя норма рентабельности будет иметь несколько значений.

Таблица 6.5 – Характеристика типов денежных потоков [14]

Индекс доходности PI (коэф.) - отношение текущей стоимости денежных по- токов к первоначальным инвестиционным затратам:

n

CFt

PI

t0 (1 r)t

I0

(6.10)

При оценке эффективности проекта на основе данного показателя необходимо придерживаться таких правил:

Преимущества этого показателя заключаются в следующем:

противоречие с критерием чистой текущей стоимости.

Итак, оптимальный вариант инвестирования выбирается на основе ранжиро- вания дисконтных показателей. Предпочтение отдается проектам, которые имеют:

В ходе расчета дисконтированного срока окупаемости оценивается период, за который кумулятивная текущая стоимость чистых денежных потоков достигает ве- личины начальных инвестиционных затрат I0.Показатель DPBинвестиционного проекта с неравными из года в год денежными потоками можно разложить на це- лую, j, и дробную, d, его составляющие. Целое значение DPB определяется перио- дом, в котором кумулятивная текущая стоимость принимает свое последнее отрица- тельное значение. При этом необходимо соблюдать следующую систему нера- венств:

(I0 PV1 PV2 ... PVj) 0

и 1

j n

(6.5)

Дробная часть срока окупаемости d, определяется по формуле:

d I0 PV1 PV2 ... PVj

/ PVj1 , (6.6)

При равномерном денежном потоке дисконтированный срок окупаемости рас- считывается по формуле:

DPB I0

CFt(1 r)t

(6.7)

При оценке эффективности проекта на основе данного показателя необходимо использовать следующие правила:

-

проекты со сроком окупаемости, меньшим, чем нормативный промежуток времени, принимаются; -

проекты с большим сроком окупаемости отвергаются; -

из нескольких альтернативных проектов следует принимать проект с наи- меньшим значением срока окупаемости.

В качестве нормативного может выступать срок возврата основной суммы долга и процентной суммы, установленный банком по выданному кредиту. Напри- мер, для реализация инвестиционного проекта необходим кредит, срок погашения которого наступит через три года. Если срок окупаемости проекта равен 3,26 года, данный вариант вложений экономически неприемлем.

Преимущества этого показателя заключаются в следующем:

-

учет временной ценности денежных вложений; -

простота интерпретации; -

отражает уровень проектного риска. Длительный срок окупаемости говорит о значительной неопределенности получения инвестиционных результатов. Корот- кий срок свидетельствует об относительно низком уровне риска.

Недостатками дисконтированного срока окупаемости являются:

-

игнорируются денежные потоки, возникающие после момента окупаемости, что может привести к недооцениванию инвестиционной привлекательности проек- та; -

не обладает свойством аддитивности - срок окупаемости различных проек- тов нельзя суммировать.

Внутренняя норма рентабельности IRR, коэф. - процентная ставка, которая приравнивает текущую стоимость проектных денежных потоков к первоначальным инвестиционным затратам:

n

NPV

CFt

I 0

t0

(1 r)t0

(6.8)

Внутренняя норма рентабельности определяет приемлемую процентную став- ку, при которой можно без потерь вкладывать средства в проект. Отсюда, внутрен- няя норма рентабельности является минимальной величиной рентабельности, при которой заемные средства окупятся за срок реализации проекта.

Для расчета внутренней нормы рентабельности применяются:

-

метод интерполяции (последовательных итераций); -

графический метод; -

используя стандартные значения текущей стоимости аннуитета при посто- янном чистом денежном потоке; -

при помощи финансового калькулятора или финансовых функций програм- мы калькуляции электронных таблиц Ехсеl.

На основе метода интерполяции показатель рассчитывается по формуле:

IRR rb

-

(ra

-

rb)

NPVb

NPVb NPVa

(6.9)

где raи rb- произвольные значения нормы дисконта, коэф.;

NPVaи NPVb- чистая текущая стоимость при raи rb, р.;

Графический метод состоит в том, что функция

NPV

f (r)

принимает нуле-

вое значение при норме дисконта, равной внутренней норме рентабельности (рису- нок 6.1).

Основное правило применения данного показателя при оценке заключается в следующем: если внутренняя норма рентабельности превосходит нормативный по- казатель, проект принимается, в противном случае он отвергается.

В качестве нормативного показателя можно использовать:

-

средневзвешенную стоимость капитала; -

рентабельность собственного капитала; -

кредитную или депозитную ставку, ставку рефинансирования; -

приемлемую ставку рентабельности в рамках инвестиционной политики предприятия.

Рисунок 6.1 – Графический метод определения внутренней нормы рентабель-

ности

Преимущества этого показателя заключаются в следующем:

-

учитывает временную ценность денежных потоков; -

удобство интерпретации в силу относительности; -

показывает предельные значения процентной ставки и срока окупаемости, и таким образом характеризует уровень проектного риска; -

для расчета показателя не требуется обосновывать норму дисконта. Недостатками внутренней нормы рентабельности являются:

-

ошибочность ранжирования взаимоисключающих проектов по данному критерию; -

отсутствие свойства аддитивности; -

не корректно оценивает взаимоисключающие проекты с разными масшта- бами капиталовложений; -

нетрадиционные денежные потоки способствуют возникновению множест- венности значений внутренней нормы рентабельности, что затрудняет выбор опти- мального варианта капиталовложений (таблица 6.3).

Функция

NPV

f (r)

-

это алгебраическое уравнение n-й степени. По правилу

Декарта уравнение

NPV 0

имеет столько решений, сколько раз меняется знак де-

нежного потока. Поэтому в случае нетрадиционных денежных потоков внутренняя норма рентабельности будет иметь несколько значений.

Таблица 6.5 – Характеристика типов денежных потоков [14]

| Типы денежных потоков | Модель денежных потоков | Характеристика проекта |

| 1 Традиционные денежные потоки | - + + + Поток меняет знак один раз | Типичная ситуация в долгосрочном инвестирова- нии: единовременные затраты и серия положитель- ных денежных притоков. |

| 2 Обратные денежные потки | + - - - Поток меняет знак один раз | Наиболее характерные ситуации: получение и по- гашение кредита; краткосрочные капиталовложения с серией оттоков капитала. |

| 3 Нетрадиционные денежные потоки | - + - + - + + - Поток меняет знак более одного раза | В ходе реализации проекта возникает потребность в дополнительных инвестициях - прирост оборотного капитала, модернизация, капремонт, восстановле- ние окружающей среды, демонтаж основных фон- дов, либо прогнозируется убыточный уровень дея- тельности. |

Индекс доходности PI (коэф.) - отношение текущей стоимости денежных по- токов к первоначальным инвестиционным затратам:

n

CFt

PI

t0 (1 r)t

I0

(6.10)

При оценке эффективности проекта на основе данного показателя необходимо придерживаться таких правил:

-

если индекс доходности больше единицы, проект можно принимать к реа- лизации; -

при оценке альтернативных проектов отбираются капиталовложения с наи- большим индексом доходности.

Преимущества этого показателя заключаются в следующем:

-

учитывает временную ценность денежных потоков; -

удобство интерпретации в силу относительности; -

возможность оценки инвестиций в условиях ограниченного бюджета. Недостатками использования индекса доходности являются:

-

не обладает свойством аддитивности; -

при сравнении независимых проектов индекс доходности может вступать в

противоречие с критерием чистой текущей стоимости.

Итак, оптимальный вариант инвестирования выбирается на основе ранжиро- вания дисконтных показателей. Предпочтение отдается проектам, которые имеют:

-

наиболее высокое значение внутренней нормы рентабельности, но не меньше депозита надежного банка; -

минимальный дисконтированный срок окупаемости; -

максимальное положительное значение чистой текущей стоимости; -

максимальный индекс доходности, который больше единицы.