Файл: Практикум для вузов 2е издание, переработанное и дополненное.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 39

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 = .

га%

Из этой формулы следует, что чем ниже запас финансовой прочности фирмы (чем ближе фактический уровень производства и продаж к точке безубыточности), тем сильнее действие эффекта операционного рычага. По мере удаления от точки безубыточности сила эффекта операционного рычага ослабевает.

Если фирма еще не достигла целевого (планируемого) уровня прибыли, то ей необходимо продолжать наращивать объемы производства. Для расчета объема производства, обеспечивающего целевой (плановый) уровень прибыли, используется формула

_ ТУС + яц Р-АУС’

где яц — целевой уровень прибыли фирмы.

Как видно из рис. 3.6, целевой объем производства расположен правее фактического объема и обеспечивает фирме больший объем прибыли.

Дальнейшее наращивание объемов производства ограничивается производственными возможностями фирмы. В точке (2М достигнут предел загрузки производственных мощностей и дальнейшее наращивание объемов производства возможно только при условии расширения производственных мощностей. При новых объемах производственных мощностей необходим расчет новых параметров постоянных, переменных издержек, так как происходит смена релевантного диапазона.

Анализ безубыточности помимо безубыточного объема производства позволяет рассчитывать безубыточный уровень цены при каждом фактическом уровне объема производства и продажи продукции.

Безубыточный уровень цены характеризует тот минимальный ее уровень, который обеспечивает возмещение всех затрат при сложившихся объемах производства и продажи продукции.

Этот показатель определяется по формуле

При уровне цены Р0 и фактическом объеме производства фирма не будет получать прибыли, но и не понесет убытков, ее доходы будут равны ее издержкам.

Безубыточный уровень цены позволяет рассчитать имеющийся запас прочности по цене.

Запас прочности по цене показывает, на сколько фирма может позволить себе снизить цену, не неся при этом убытков.

Запас прочности по цене измеряется в абсолютных и относительных единицах.

В абсолютном выражении запас прочности по цене показывает максимально возможную величину снижения цены на продукцию в денежном выражении без угрозы риска получения убытков и рассчитывается по формуле

%р = Рф — Р„.

В относительном выражении запас прочности по цене показывает максимально возможную величину снижения цены на продукцию в процентах без угрозы риска получения убытков:

гР% =

РФ

Запас прочности по цене также определяет уровень риска операционной деятельности фирмы. Чем он выше, тем ниже уровень операционного риска.

Иллюстративная задача 3.4

Мощность (<2М) предприятия позволяет выпускать 100 ед. продукции в месяц. Фактический объем производства (<2ф) равен 95 ед. продукции. Средние переменные издержки САУС) равны 7 ден. ед., цена единицы продукции (Р) составляет 12 ден. ед. за штуку. Валовые постоянные издержки (1*0 составляют 400 ден. ед. в месяц. Руководство считает, что фирма должна зарабатывать прибыли (яц) минимум 50 ден. ед. в месяц.

Определите, каким является текущий финансовый результат деятельности фирмы, каковы показатели безубыточности и каким должен быть объем производства, чтобы получить запланированную минимальную прибыль.

Решение.

Выручка фирмы:

ТЯф = Р ■ (2 = 12 ■ 95 = 1140 ден. ед. в месяц.

Общая сумма переменных издержек:

УСф = АУС • <2 = 7 • 95 = 665 ден. ед. в месяц.

Валовые издержки фирмы:

ТСф = ТТСф + ТУСф = 400 + 665 = 1065 ден. ед. в месяц.

Прибыль фирмы:

Лф = ТЛф - ТСф - 1140 -1065 = 75 ден. ед. в месяц.

Безубыточный объем производства:

Qo = TFC / СP -AVQ = 400 / (12 - 7) = 80 шт.

В точке безубыточности:

TRq = Р • Qo = 12 • 80 = 960 ден. ед.;

TVC0 = AVC • Qo = 7 • 80 = 560 ден. ед.;

ТС0 = TFCç + TVCq = 400 + 560 = 960 ден. ед.;

tîq = TR0 - ТС0 = 960 - 960 = 0 ден. ед.

Запас финансовой прочности:

2Q = - Qo = 95 - 80 - 15 ед., или Z

Q % = (Qÿ - Q0) / =15 /

/95 = 0,158, или 15,8 %.

Безубыточный уровень цены:

Р0 = TFC / Q$+ AVC = 400 / 95 + 7 = 11,21 ден. ед.

Запас по цене:

ZP = Pф - Р0 = 12,00 - 11,21 = 0,79 ден. ед., или Zp% = (Рф - Р0) / / Рф = 0,79 /12 = 0,066 или 6,6 %.

Эффект операционного рычага:

L = l + TFC/Tt=l + 400 / 75 = 6,33, или! = 1 /ZQ% = 1/0,158 = = 6,33.

Объем производства за месяц для получения минимальной запланированной прибыли должен составлять: Q4 = (TFC + яц) / (P-AVC) - = (400 + 50) / (12 - 7) = 450 / 5 = 90 ед. продукции.

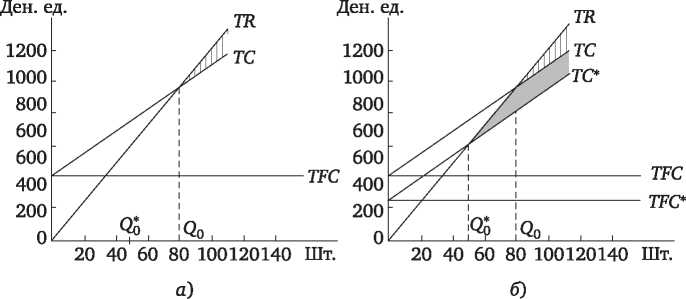

На графике безубыточности прибыль отображается в виде области, лежащей между кривыми общего дохода и общих затрат справа от точки безубыточности. Очевидно, что эту область можно расширить за счет увеличения объема производства и продажи продукции. Однако увеличение объема наталкивается на ограничения, связанные с мощностью фирмы и емкостью рынка. В рассмотренном примере фирма выпускает 95 из 100 возможных единиц продукции в месяц, т. е. использует мощность на 95 %. Очевидно, что рассматривать вариант расширения объема продаж смысла не имеет. В то же время область прибыли можно расширить путем сдвига точки безубыточности в сторону меньших объемов производства, для этого необходимо либо уменьшить постоянные затраты, либо снизить удельные переменные затраты, либо повысить цену (рис. 3.7).

Заштрихованная область в варианте на рис. 3.7, а

соответствует прибыли при объемах производства, превосходящих точку безубыточности ((20 = 80 шт.). Если мы желаем достичь точки безубыточности при объеме производства в 50 шт., то следует использовать один из трех указанных выше способов.

-

Снижение постоянных издержек.

Найдем значение постоянных издержек, для которого точка безубыточности соответствует 50 шт. ((20 = 50 шт.):

Оо =

TFC

P-AVC’

тогда

ГРС*

12-7’

отсюда ТРС* = 250 ден. ед.

Объем выпуска продукции, соответствующей точке безубыточности, снижается вместе с уменьшением суммы общих постоянных издержек. Затемненная область на рис. 3.7, б соответствует увеличению прибыли, вызванному снижением общих постоянных издержек.

-

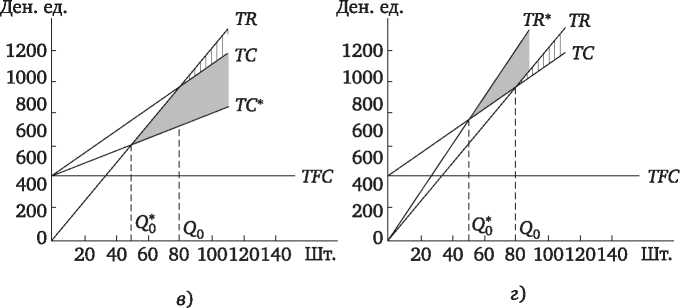

Снижение средних переменных издержек.

Величина снижения удельных переменных издержек, необходимая для достижения точки безубыточности в 50 шт., вычисляется следующим образом:

отсюда

тогда

Оо =

Р - АУС =

ТЕС

Р-АУС’

ТРС

Оо ’

АУС*

= Р-

ттс

оь'

Следовательно, АУС* = 12 - 400 / 50 = 4,0 ден. ед.

Затемненная область на рис. 3.7, в соответствует увеличению прибыли, вызванному снижением удельных переменных издержек.

-

Увеличение цены.

Можно также рассчитать, насколько необходимо увеличить цену, чтобы снизить точку безубыточности до 50 шт.:

отсюда

тогда

Оо =

ТРС

Р-АУС’

Р - АУС =

ТРС

0?

Р*= — + АУС.

Оо

Следовательно, Р* — 400 / 50 + 7 = 15 ден. ед. за штуку. Затемненная область на рис. 3.7, г соответствует увеличению прибыли, вызванному ростом цены.

Рис. 3.7. Альтернативные точки безубыточноли:

а — исходная ситуация; б — снижение постоянных издержек;

в — снижение средних переменных издержек; г — повышение цены

Таким образом, анализ безубыточности является очень удобным инструментом планирования и управления прибылью фирмы, так как позволяет графически или алгебраически отобразить возможные последствия того или иного варианта управленческого решения.

Практикум

Вопросы для самоконтроля

-

Что понимается под терминами «издержки», «издержки бухгалтерские (явные, внешние)», «издержки альтернативные (неявные, внутренние)», «издержки экономические»? -

Как характеризуются «издержки релевантные»? Какие издержки относятся к категории «невозвратных»? -

На какие виды подразделяются издержки в краткосрочном периоде? -

Как графически отображаются кривые постоянных, переменных и общих издержек?

-

Если фирма имеет нулевой объем производства, то будет ли она нести производственные издержки? Ответ аргументируйте. -

Что понимается под термином «издержки средние»? Какие существуют виды средних издержек? Как они рассчитываются? -

Согласны ли вы с утверждением, что по мере роста объемов производства кривые средних валовых и средних переменных издержек удаляются друг от друга? Ответ аргументируйте, используя график этих издержек. -

Что понимается под термином «предельные издержки»? Как они рассчитываются? Как формулируется закон возрастания предельных издержек? -

Каковы особенности поведения издержек фирмы в длительном (долгосрочном) периоде? Как выглядит кривая долгосрочных средних издержек фирмы? Какие участки на ней выделяют? -

Какие виды эффекта масштаба производства выделяют в микроэкономической теории? В чем выражается их проявление? -

Как определяется минимально эффективный масштаб производства? -

Что характеризует термин «прибыль»? Какие выделяют виды прибыли? -

Что понимается под терминами «совокупный (общий) доход», «средний доход», «предельный доход»? Как рассчитываются эти величины? -

Как взаимосвязаны друг с другом и чем отличаются друг от друга бухгалтерская, экономическая и нормальная прибыли фирмы? -

Как формулируется правило максимизации прибыли фирмы? -

Что такое рентабельность? Какие выделяют виды рентабельности? Как рассчитываются эти величины? -

Какие теории прибыли известны экономической науке? Каково их основное содержание? -

Для чего составляется бюджет прибыли (бюджет доходов и расходов) ? -

Что понимается под безубыточностью? Как выглядит график безубыточности? -

Как рассчитываются показатели безубыточности? -

Как проявляется эффект операционного рычага? От чего зависит его величина? -

Какие управленческие решения помогает обосновать анализ безубыточности?