Файл: Практикум для вузов 2е издание, переработанное и дополненное.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 41

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

АТС = AFC + AVC.

Графически, АТС можно найти, сложив кривые AFC и AVC, как показано на рис. 3.1, б. Таким образом, вертикальное расстояние между кривыми АТС и AVC измеряет AFC при любом уровне выпуска.

Правильное разделение затрат на постоянные и переменные позволяет оценивать стоимость производства в краткосрочном периоде и обосновывать управленческие решения.

Иллюстративная задача 3.1

Руководству фирмы нужно принять решение о том, что выгоднее: производить детали собственными силами или закупать их у поставщиков. Затраты на содержание оборудования для производства деталей составляют 1000 ден. ед. в год; затраты на материалы для производства деталей и заработную плату составляют 5 ден. ед. на единицу; цена готовой детали у поставщика составляет 15 ден. ед.; потребность в соответствии с производственной программой А равна 90 шт., программой В — 400 шт.

Определите:

-

стоимость производства деталей в соответствии с программой А; -

стоимость покупки деталей в соответствии с программой А; -

стоимость производства деталей в соответствии с программой В; -

стоимость покупки деталей в соответствии с программой В;

-

сформулируйте вывод о целесообразности покупки или собственного производства деталей.

Решение:

-

стоимость производства деталей в соответствии с программой А:

ТСА = 1000 + 5 ■ 90 = 1450 ден. ед.;

-

стоимость покупки деталей в соответствии с программой А:

ТС'А = 15 ■ 90 = 1350 ден. ед.;

-

стоимость производства деталей в соответствии с программой В:

ТСВ = 1000 + 5 • 400 = 3000 ден. ед.;

-

стоимость покупки деталей в соответствии с программой В:

ТС'В = 15 • 400 = 6000 ден. ед.;

-

программа А: выгоднее купить детали у поставщиков, экономия составит:

ЭА — ТСА - ТС'А — 1450 -1350 — ден. ед.;

Программа В: выгоднее произвести детали собственными силами, экономия составит:

Эв = ТС’в - ТСВ = 6000 - 3000 = 3000 ден. ед.

При принятии решения о целесообразности расширения или сокращения объемов выпуска важно владеть информацией о предельных издержках.

Издержки предельные (Marginal

Cost, МС) — это увеличение расходов фирмы, требуемое для увеличения объема выпуска продукции на одну единицу.

Предельные издержки могут рассчитываться двумя способами:

1) по формуле дискретных предельных издержек (когда имеются только количественные значения объемов выпуска и используемых ресурсов в единицу времени, но неизвестна производственная функция):

МС =

АТС

AQ

Так как в краткосрочном периоде изменение объемов выпуска продукции обусловлено только изменением переменных издержек, формула приобретает вид

МС =

АТУ С

AQ ;

-

по формуле непрерывных предельных издержек

МС =

dTC

dQ

= ТС' (Q) = TVC* 1 (Q).

Кривые средних и предельных издержек обычно принимают [/-образную форму. Сначала средние издержки фирмы весьма высоки, это объясняется тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста объемов производства постоянные издержки приходятся на все большее число единиц продукции, средние издержки снижаются, доходя до минимума. Затем по мере роста объемов производства, основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей отдачи кривая вновь начинает идти вверх.

Графики на рис. 3.1, б иллюстрируют действие закона возрастания предельных издержек.

Закон возрастания предельных издержек: начиная с некоторого момента времени дополнительное использование переменного ресурса ведет к увеличению предельных и средних переменных издержек.

Основные соотношения между издержками (см. рис. 3.1, б):

-

кривая предельных издержек (МС) не зависит от постоянных издержек (ТТС), так как ТТС не зависят от объема производства; -

кривая предельных издержек (МС) всегда пересекает линии средних общих (АТС) и средних переменных (АУС) издержек в точках их минимума; -

пока предельные издержки ниже средних общих издержек (МС < АТС), кривая средних издержек имеет отрицательный наклон (производство дополнительной единицы продукции уменьшает средние издержки); -

при равенстве предельных и средних общих издержек (МС = = АТС) средние издержки достигают своего минимума; -

когда величина предельных издержек превысит величину средних издержек (МС > АТС), кривая средних издержек идет вверх, что означает рост средних издержек в результате производства дополнительной единицы продукции.

Кривые средних общих и средних переменных издержек (АТС и АУС) имеют важное свойство: если предельные издержки (МС) меньше средних издержек (АТС иАУС), то кривые средних издержек снижаются с увеличением объемов производства, если предельные издержки (МС) выше средних издержек, то кривые средних издержек возрастают с увеличением объемов производства.

Иллюстративная задача 3.2

Совокупные издержки фирмы описываются выражением ТС = 15<Э2 + 10(2 + Ю0.

Определите:

-

общие постоянные издержки; -

средние постоянные издержки;

-

общие переменные издержки; -

средние переменные издержки; -

средние валовые издержки; -

предельные издержки.

Решение:

-

общие постоянные издержки: TFC

средние постоянные издержки: AFC = TFC / Q = 100 / Q;

общие переменные издержки: TVC = 15Q2 + 10Q;

средние переменные издержки: AVC = TVC / Q =15Q + 10;

средние валовые издержки: АТС = ТС/ Q = 15Q + 10 + 100 / Q;

предельные издержки фирмы: MC = ТС = 30Q + 10.

-

Издержки фирмы в долгосрочном периоде

В долгосрочной перспективе все фирмы могут изменять не только объемы переменных ресурсов, но и свои производственные мощности, меняя масштаб своего производства. Таким образом, в долгосрочном периоде все ресурсы и, следовательно, все издержки являются переменными.

Поэтому фирмы в долгосрочном периоде стремятся организовать производство «нужного масштаба», обеспечивающего выпуск продукции с минимальными долгосрочными средними общими издержками.

В краткосрочном периоде [7-образная форма кривых АТС

и AVC определяется законом убывающей отдачи переменного ресурса. В долгосрочном периоде, когда все ресурсы являются переменными, форма кривых LATC (Long-Run Average Total Cost Curve) определяется эффектом масштаба производства.

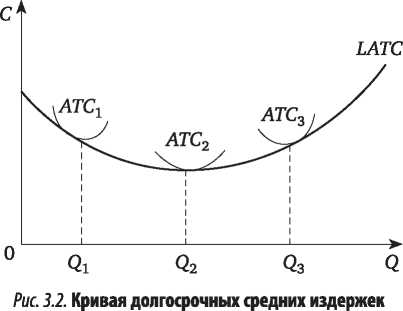

Кривая долгосрочных средних издержек LATC формируется на основе кривых краткосрочных затрат для разных объемов производства (рис. 3.2).

Кривая долгосрочных средних издержек — кривая, огибающая бесконечное число кривых краткосрочных средних совокупных издержек производства, которые соприкасаются с ней в точках их минимума.

Фирма, последовательно увеличивая объемы выпуска продукции от (2! до <Э2 и далее до (}3, несет соответствующие затраты АТС1з АТС2 и АТС3. Общая же кривая средних издержек для любого объема производства — кривая средних долгосрочных затрат ЬАТС — это линия, огибающая точки минимума всех кривых краткосрочных средних издержек АТС, показывающая наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем выпуска, при условии, что фирма имеет время для изменения всех факторов производства.