Файл: Практикум для вузов 2е издание, переработанное и дополненное.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 37

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Практическая ситуация 3.2

Студент очной формы обучения платит 100 тыс. руб. за учебный год. Бросив обучение, он мог бы зарабатывать 20 тыс. руб. в месяц. Одновременно работать и учиться не хватает ни сил, ни времени.

1 Третьякова Е. А. Микроэкономика : учеб, пособие. Пермь : Изд-во Перм. нац. исслед. политехи, ун-та, 2015. С. 232.

Чему равны бухгалтерские, альтернативные и экономические издержки семьи в годовом исчислении?

Решение.

Бухгалтерские издержки представляют собой явные денежные платежи, следовательно, они составляют 100 тыс. руб. в год.

Альтернативные издержки измеряются стоимостью наилучшей упущенной возможности, следовательно, они равны:

20 тыс. руб./мес. • 12 мес. = 240 тыс. руб./год.

Экономические издержки — это сумма явных (бухгалтерских) и неявных (альтернативных) издержек, следовательно, они равны:

100 + 240 = 340 тыс. руб./год.

При выработке управленческих решений менеджеры выявляют и учитывают только те затраты, которые имеют отношение к данному конкретному решению.

Издержки релевантные — это затраты, влияющие на ситуацию, в которой вырабатывается решение.

Например, первоначальные затраты на приобретение таких активов, как земля, здания, машины, оборудование, транспортные средства, следует корректировать с учетом инфляции так, чтобы в операциях фирмы могла быть учтена их реальная стоимость1.

При принятии экономических решений не все явные издержки принимаются в расчет. Не учитываются так называемые невозвратные издержки.

Издержки невозвратные — это расходы, которые фирма не сможет возместить, даже если она прекратит свою деятельность.

Невозвратными издержками, например, являются расходы на регистрацию фирмы и получение лицензии, на подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей, штампов, фирменных бланков и т. д.

Невозвратные издержки являются своего рода платой фирмы за вход на рынок или за уход с рынка. Эти издержки не имеют альтернативной стоимости и поэтому не включаются в экономические издержки. Поскольку невозвратные издержки не зависят от принятого решения, они не относятся и к релевантным затратам.

-

Издержки фирмы в краткосрочном периоде

Когда меняется спрос на продукцию фирмы, ее прибыль зависит от того, насколько быстро она может скорректировать количество используемых ресурсов. Фирма может легко и быстро отрегулировать количество таких ресурсов, как почасовая рабочая сила, сырье

1 Сио К. К. Управленческая экономика : пер. с англ. М.: ИНФРА-М, 2000. С. 376.

и материалы, топливо и энергия. Однако ей требуется гораздо больше времени, чтобы скорректировать производственную мощность, т. е. количество и размеры производственных помещений, количество машин и оборудования, а также объемы других капитальных ресурсов. В некоторых отраслях тяжелой промышленности, таких как авиастроение и двигателестроение, фирме может потребоваться несколько лет, чтобы изменить свою производственную мощность. Из-за этих различий выделяют два концептуальных периода: краткосрочный и долгосрочный, так как издержки фирмы существенно различаются в этих двух временных периодах.

Краткосрочный период — это слишком короткий период для фирмы, чтобы изменить ее производственную мощность, но достаточный для того, чтобы изменить интенсивность ее использования. Пропускная способность оборудования является фиксированной, но фирма может варьировать свою производительность, применяя большее или меньшее количество труда, материалов, энергии и других ресурсов. Она может увеличить или сократить количество рабочих смен в сутки, используя свои существующие мощности более или менее интенсивно в краткосрочной перспективе.

Долгосрочный период — это достаточно длительный период для того, чтобы скорректировать количество всех ресурсов, которые использует фирма, включая ее производственные мощности. Долгосрочный период также включает в себя достаточно времени, для того чтобы существующие фирмы ушли из отрасли или вновь созданные новые фирмы вошли в отрасль.

Например, если компания «Рено» нанимает 100 дополнительных рабочих на один из своих заводов или добавляет целую смену, то речь идет о краткосрочном периоде. Если она открывает новое производство и устанавливает больше оборудования, то речь идет о долгосрочном периоде.

Краткосрочный и долгосрочный периоды являются концептуальными, а не календарными временными периодами. В отраслях легкой промышленности изменения в производственной мощности могут быть осуществлены за несколько дней. Например, небольшая фирма по пошиву одежды может увеличить свою производственную мощность в течение недели, заказав и установив несколько новых раскройных столов и несколько дополнительных швейных машин. Но для тяжелой промышленности долгосрочная перспектива — это совершенно иной временной период. В частности, компании «Лукойл» может потребоваться несколько лет, чтобы построить новый завод по переработке нефтепродуктов.

В краткосрочном периоде одни факторы производства являются постоянными, а другие — переменными. Поэтому экономические издержки краткосрочного периода также подразделяются на постоянные и переменные.

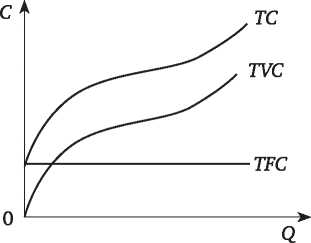

Общие постоянные издержки (Total Fixed Cost, TFC) — это расходы фирмы, которые не имеют непосредственной зависимости от объема производимой продукции.

Постоянные издержки связаны с самим существованием производства фирмы и поэтому должны быть оплачены, даже если ее производительность равна нулю. К таким расходам относятся арендные платежи, проценты по банковским кредитам, амортизационные отчисления, заработная плата управленческого персонала, страховые выплаты и т. д. Они не возрастают, когда фирма производит больше продукции и не снижаются, когда она сокращает объемы своего производства. Графически постоянные издержки отображаются в виде горизонтальной линии (рис. 3.1, а).

а б

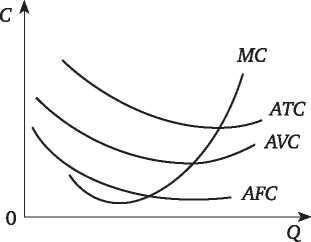

Рис. 3.1. Издержки фирмы в краткосрочном периоде:

а — валовые; б — средние и предельные

Общие переменные издержки (Total Variable Cost, TVQ — это расходы фирмы, величина которых находится в прямой зависимости от объемов производства товаров и услуг.

Величина переменных издержек возрастает вместе с ростом объемов выпуска продукции и снижается вместе с падением объемов производства. К этому виду издержек относятся: затраты на электроэнергию, сырье, материалы, на сдельную заработную плату производственных рабочих, транспортные услуги и т. д.

Графически переменные издержки отображаются в виде кривой, изменяющей свой наклон. В начальный период организации производства переменные

издержки растут более быстрыми темпами, чем объемы производства продукции. По мере достижения оптимального объема выпуска они стабилизируются. Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска продукции сопровождается их опережающим ростом (см. рис. 3.1, а).

Сумма постоянных и переменных издержек образует общие (совокупные, валовые) издержки фирмы в краткосрочном периоде.

Издержки общие (Total Cost, ТС) — это полные издержки, совокупность постоянных, не связанных с объемом выпускаемой продукции издержек, и переменных издержек, которые зависят от объемов производства.

Общие (совокупные, валовые) издержки можно выразить формулой

ТС = TFC + TVC.

При нулевом объеме производства переменные издержки равны нулю, а сумма совокупных издержек равна сумме постоянных издержек (см. рис. 3.1, а). При последующем наращивании объемов производства продукции общие издержки возрастают на величину переменных издержек.

Различие между постоянными и переменными издержками имеет большое значение для менеджера. Переменные издержки можно контролировать и изменять в краткосрочной перспективе путем изменения объема производства. Постоянные издержки находятся вне текущего контроля менеджера, но они должны быть оплачены независимо от объема выпуска продукции.

Менеджеры, безусловно, заинтересованы в оптимизации суммы общих издержек, помимо этого, они пристально следят и за величиной издержек в расчете на единицу продукции, т. е. за суммой средних (или удельных) издержек. Информация о средних издержках имеет большее значение, так как их величина сравнивается с ценой продукта.

Издержки средние (Average Cost, АС) — это затраты на единицу выпускаемой продукции.

Средние издержки подразделяются на три вида: средние постоянные, средние переменные и средние общие издержки.

Средние постоянные издержки (Average Fixed

Cost, AFC) — это величина постоянных издержек, приходящаяся на единицу выпускаемой продукции.

Средние постоянные издержки рассчитываются как отношение суммы постоянных (фиксированных) издержек к общему объему производства:

AFC=™.

Q

По мере увеличения объемов выпуска средние постоянные издержки постепенно сокращаются, так как фиксированная сумма затрат делится на все большее число произведенных единиц продукции (рис. 3.1, б).

Средние переменные издержки (Average Variable Cost, AVC) — это величина переменных издержек, приходящаяся на единицу выпускаемой продукции.

Средние переменные издержки рассчитываются как отношение суммы переменных издержек к общему объему производства:

TVC

AVC - ——.

Q

По мере того как добавляемые переменные ресурсы увеличивают объем производства фирмы, AVC сначала снижаются, достигают минимума, а затем снова увеличивается. График AVC представляет собой [/-образную кривую, как показано на рису. 3.1, б.

Средние общие издержки (Average Total Cost, АТС) — это величина совокупных издержек, приходящаяся на единицу выпускаемой продукции.

Средние общие издержки рассчитываются как отношение суммы общих издержек к общему выпуска:

или путем сложения средних постоянных и переменных затрат при этом выпуске: