Файл: Дисциплина Анализ финансовохозяйственной деятельности является особенной для всех экономических специальностей.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 73

Скачиваний: 0

СОДЕРЖАНИЕ

Тема 1.1 Научные основы экономического анализа

Тема 1.2 Роль и перспективы развития экономического анализа в условиях рыночной экономики

1.3.1 Предмет и задачи экономического анализа

1.3.2 Приемы и методы экономического анализа

Тема 1.4 Информационное обеспечение анализа финансово-хозяйственной деятельности

Тема 1.5 Виды экономического анализа

Тема 1.5 Виды экономического анализа

Тема 2.1 Анализ технико-организационного уровня производства

2.2.1 Анализ эффективности использования основных средств организаций

2.2.2 Анализ эффективности использования материальных ресурсов организаций

2.2.3 Анализ эффективности использования трудовых ресурсов организаций

Тема 2.3 Анализ производства и реализации продукции

2.4.1 Анализ себестоимости продукции и ее структуры

2.4.2 Анализ затрат с делением на постоянные и переменные

2.4.3 Анализ себестоимости с делением затрат на прямые и косвенные

Тема 2.5 Факторы, резервы повышения эффективности производства

Классификация факторов для анализа результатов деятельности предприятия

Тема 2.6 Анализ финансовых результатов и финансового состояния предприятия

2.6.2 Анализ рентабельности предприятия

2.6.3 Основные принципы формирования рациональной структуры финансов предприятия

В соответствии с классификацией резервов по важнейшим факторам повышения эффективности производства, предприятия планируют пути поиска и мобилизации резервов, т.е. составляют планы организационно- технических мероприятий по выявлению и использованию резервов.

Классификация резервов повышения эффективности производства

По источникам повышения эффективности производства:

- трудовые резервы;

- резервы совершенствования предметов труда;

- резервы совершенствования средств труда.

В зависимости от источников образования:

- внешние резервы (общие народнохозяйственные, отраслевые и региональные резервы);

- внутрипроизводственные резервы.

По стадиям процесса воспроизводства

- резервы на стадии снабжения;

- резервы на стадии производства;

- резервы на стадии сбыта.

По стадиям создания и эксплуатации изделий:

- резервы предпроизводственной стадии (конструкторская и технологическая подготовка производства);

- резервы производственной стадии (освоение новых изделий и новых технологий в производстве);

- резервы эксплуатационной стадии (потребление изделия).

По признаку срока использования:

-текущие резервы (реализуемые на протяжении данного года);

- перспективные резервы (которые можно реализовать в более далекой перспективе).

По способам выявления:

- явные резервы (ликвидация очевидных потерь и перерасходов);

- скрытые резервы (которые могут быть выявлены путем глубокого экономического анализа).

Использование ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является НТП. Анализ степени интенсификации производства (как основы эффективности) требует разработки классификации резервов экстенсивного и интенсивного развития.

Резервы экстенсивного и интенсивного развития производства

Экстенсивные резервы:

увеличение количества используемых ресурсов

- увеличение количества средств труда;

- увеличение количества предметов труда;

- увеличение численности рабочей силы;

увеличение времени использования ресурсов:

- увеличение времени использования средств труда;

- увеличение времени использования рабочей силы;

- увеличение продолжительности функционирования основных производственных фондов;

- увеличение продолжительности оборота оборотных производственных фондов;

устранение непроизводительного использования ресурсов:

- устранение непроизводительного использования средств труда;

-устранение непроизводительного использования предметов труда;

- устранение непроизводительного использования рабочей силы.

Интенсивные резервы:

совершенствование качественных характеристик используемых ресурсов:

- совершенствование используемых средств труда;

- совершенствование используемых предметов труда;

- совершенствование используемой рабочей силы;

совершенствование процесса функционирования используемых ресурсов:

- совершенствование технологии производства;

- совершенствование организации производства;

- совершенствование организации труда;

- совершенствование организации управления;

- совершенствование воспроизводства и ускорения оборачиваемости основных производственных фондов;

- совершенствование оборачиваемости оборотных производственных фондов.

В зависимости от различных факторов, влияющих на объём выпуска и реализации продукции

выделяют следующие группы факторных моделей:

1) ВП =ЧР × ГВ = ЧР × Д × П × ЧВ

РП = ЧР × ГВ × Дв

где:

ВП – выпуск продукции;

ЧР – численность рабочих;

ГВ – среднегодовая выработка одного рабочего;

Д – количество отработанных дней одним рабочим в год

П – средняя продолжительность рабочего дня

РП – реализованная продукция

Дв – доля реализованной продукции в валовом выпуске отчётного период

2) ВП = ОПФ × ФО опф

РП = ОПФ × ФО опф × Д

где:

ОПФ – среднегодовая сумма основных производственных фондов,

ФО опф – фондоотдача основных производственных фондов (производство продукции на 1 рубль основных производственных фондов)

3) ВП = МЗ ×МО

РП = МЗ × МО × Дв

где:

МЗ – сумма потреблённых материальных ресурсов для производства продукции,

МО – материалоотдача (производство продукции на рубль материальных затрат).

Расчёт влияния указанных факторов на объём выпуска и реализованной продукции производят одним из способов факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц.

После факторного анализа определяют резервы увеличения производства и реализации продукции по соответствующим источникам.

Источники резервов для увеличения объёма реализации продукции:

1. Резервы роста объёма производства:

2. Резервы сокращения остатков нереализованной продукции. В процессе их выявления учитывают спрос на продукцию и реальную возможность её реализации

Определение величины резервов роста выпуска продукции производится следующим образом:

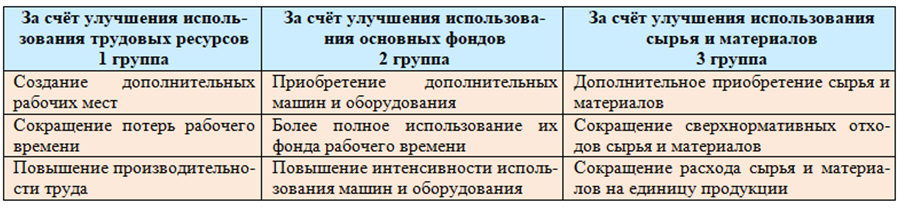

По 1 группе:

Р↑ЧР – резерв увеличения количества рабочих мест

Р↑ФРВ – резерв увеличения фонда рабочего времени за счёт сокращения его потерь по вине предприятия

Р↑ЧВ – резерв роста часовой выработки за счёт совершенствования техники, технологии, организации производства и рабочей силы

ФРВв – возможный фонд рабочего времени с учётом выявленных резервов его роста

По 2 группе:

Р↑К – увеличение количества оборудования

Р↑Т – увеличение времени работы оборудования

Р↑ЧВ – увеличение выпуска продукции за один машино/час

Тв – возможное время работы оборудования с учётом выявленных резервов его увеличения

Тема 2.6 Анализ финансовых результатов и финансового состояния предприятия

Значение анализа

Финансовые результаты деятельности предприятия характеризует сумма полученной прибыли и рентабельности. Чем выше данные показатели, тем эффективнее работа предприятия и тем устойчивее его финансовое состояние. Поэтому выявление резервов для роста прибыли и рентабельности предприятия имеет основное значение для увеличения прибыли и рентабельности.

Задачи анализа:

-Систематический контроль за формированием финансовых результатов.

-Определение факторов, повлиявших на финансовые результатов.

-Выявление резервов для улучшения финансовых результатов.

-Разработка конкретных мероприятий по освоению этих резервов.

-Основные источники информации для анализа.

Данные бухгалтерского учёта по счетам финансовых результатов (до 2002 г. – 80 счёт, с 2002 г. – 99 счёт). Отчёт о прибылях и убытках (Ф. 2 приложений к балансу). Отчёт о движении капитала (Ф.3). Баланс. Бизнес-план предприятия

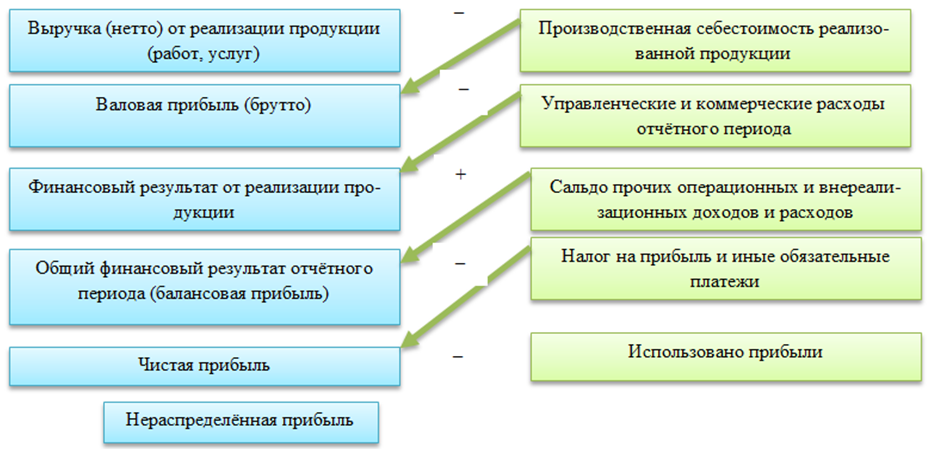

В процессе анализа прибыли изучают её состав и структуру, динамику и выполнение плана за отчётный год.

2.6.1 Анализ прибыли

В процессе анализа используются следующие показатели прибыли:

-валовая прибыль;

-прибыль от реализации продукции, товаров, услуг;

-балансовая прибыль;

-налогооблагаемая прибыль;

-чистая прибыль;

-нераспределённая прибыль.

Механизм формирования указанных показателей приведён на рисунке 2.1

Операционные доходы: проценты к получению по заёмным средствам, доходы от участия в других предприятиях, доходы от совместной деятельности, доходы от реализации основных средств и прочих активов.

Операционные расходы: проценты к уплате по заёмным средствам, расходы на содержание законсервированных производственных мощностей, услуги банков, брокеров и бирж, налоги, уменьшающие налогооблагаемую прибыль (на имущество и др.).

Внереализационные доходы: безвозмездно полученные средства, штрафы, пени, неустойки, взысканные с должников, положительные курсовые разницы от валютных операций, доходы от сдачи в аренду имущества и т.д.

Внереализационные расходы: отрицательные курсовые разницы, уплаченные штрафы, пени, неустойки, расходы на содержание имущества, сданного в аренду, убытки от списания дебиторской задолженности и стихийных бедствий и пр.

Отдельно изучают динамику и выполнение плана по прибыли от реализации продукции, работ, услуг, а так же проводят её факторный анализ одним из двух вариантов:

Модель А: П = Σ(VРПобщ × Удi × (Цi – Сi))

Модель Б: П = Σ(VРПобщ × Удi × (Цi – bi)) – А

где

П – прибыль от реализации продукции

VРПобщ – общий объем реализованной продукции;

Удi – удельный вес отдельного вида продукции;

Цi – среднереализационная цена отдельного вида продукции;

Сi – себестоимость отдельного вида продукции;

bi – переменные затраты на единицу продукции;

А – постоянные затраты на весь объем проданной продукции.

Модель «А» проще в расчётах, но не учитывает взаимосвязь между объёмом производства и себестоимостью.

Модель «Б» более эффективна для рыночной экономики, т.к. учитывает взаимосвязь между объёмом производства и себестоимостью.

Указанные в моделях факторы влияют на прибыль следующим образом:

-Увеличение объёма рентабельной продукции приводит к росту прибыли, убыточной продукции к уменьшению прибыли.

-Увеличение в структуре продукции доли высокорентабельной продукции приведёт к росту прибыли, увеличение доли низкорентабельной продукции-наоборот.

-Снижение себестоимости приводит к росту прибыли.

-Рост цен реализации приводит к росту прибыли.

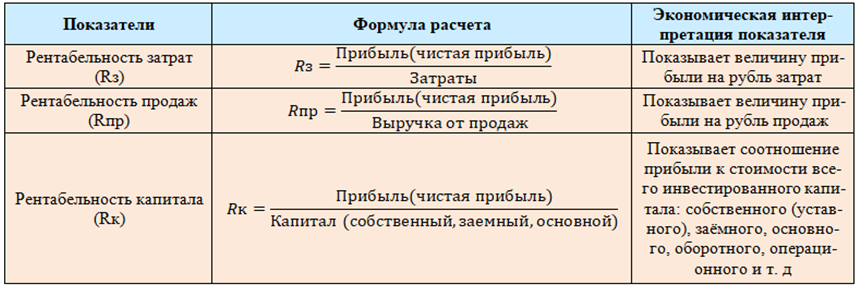

2.6.2 Анализ рентабельности предприятия

Рентабельность предприятия характеризует уровень доходности бизнеса более точно, чем прибыль, поскольку показывает соотношение экономического эффекта с наличными ресурсами или потреблёнными ресурсами.

Экономический анализ позволят определять рентабельность основных процессов и активов предприятия (Таблица 2.3).

Факторный анализ рентабельности затрат и продаж по каждому виду продукции проводят по формулам:

2.6.3 Основные принципы формирования рациональной структуры финансов предприятия

Деятельность предприятий коммерческого профиля всегда ставит главной целью наращивание богатства владельцев путем накопления имущества на основе высокого уровня прибыльности. Умение рационально управлять финансовыми ресурсами – важный фактор, способствующий достижению этой цели. Процесс управления финансовыми ресурсами осуществляется на основе регулярного информационного потока, отражающего реальное стоимостное распределение имущества предприятия и источников его финансирования. Основным источником информации о финансовом положении фирмы является бухгалтерский баланс, на основе которого опытный пользователь может составить представление о степени финансового благополучия фирмы