Файл: Дисциплина Анализ финансовохозяйственной деятельности является особенной для всех экономических специальностей.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 60

Скачиваний: 0

СОДЕРЖАНИЕ

Тема 1.1 Научные основы экономического анализа

Тема 1.2 Роль и перспективы развития экономического анализа в условиях рыночной экономики

1.3.1 Предмет и задачи экономического анализа

1.3.2 Приемы и методы экономического анализа

Тема 1.4 Информационное обеспечение анализа финансово-хозяйственной деятельности

Тема 1.5 Виды экономического анализа

Тема 1.5 Виды экономического анализа

Тема 2.1 Анализ технико-организационного уровня производства

2.2.1 Анализ эффективности использования основных средств организаций

2.2.2 Анализ эффективности использования материальных ресурсов организаций

2.2.3 Анализ эффективности использования трудовых ресурсов организаций

Тема 2.3 Анализ производства и реализации продукции

2.4.1 Анализ себестоимости продукции и ее структуры

2.4.2 Анализ затрат с делением на постоянные и переменные

2.4.3 Анализ себестоимости с делением затрат на прямые и косвенные

Тема 2.5 Факторы, резервы повышения эффективности производства

Классификация факторов для анализа результатов деятельности предприятия

Тема 2.6 Анализ финансовых результатов и финансового состояния предприятия

2.6.2 Анализ рентабельности предприятия

2.6.3 Основные принципы формирования рациональной структуры финансов предприятия

Рекомендуемое значение коэффициента – 0,5. То есть, не менее ½ собственного капитала (в зависимости от ситуации) должно направляться на формирование оборотных средств предприятия

Действительно, если на формирование оборотных средств направлена очень малая часть собственного капитала, то нельзя рассчитывать на достаточно высокий уровень мобильности активов, а значит, и платежеспособности.

Коэффициент обеспеченности собственными средствами показывает, какая часть оборотных средств должна быть сформирована за счёт собственных источников финансирования.

Схемы рационального распределения средств на рис. 2.2 и 2.5 показывают, что нормальное значение данного коэффициента для платежеспособного предприятия не должно быть менее 0,5

Обобщая вышеизложенное, акцентируем внимание на следующих выводах:

-Бухгалтерский баланс представляет собой структурную аналитическую группировку в целях комплексного анализа финансового благополучия фирмы;

-Платежеспособность предприятия выступает внешним признаком финансового благополучия фирмы, в то время как финансовая устойчивость служит её основой;

-Нормативные критерии различных показателей финансового положения фирмы взаимоувязаны логически, их величины обусловлены принципами рационального распределения финансовых ресурсов.

-Вышеизложенный материал раскрывал сущность рациональной структуры баланса. Однако, в современных условиях хозяйствования, большая часть промышленных предприятий не может продемонстрировать идеально рациональную структуру. Отклонения от идеала могут быть более или менее существенными, в связи с этим выделяют пять классов предприятий по степени благополучия финансового положения (финансовому риску).

-

1 класс – предприятия с благополучным финансовым положением, практически безрисковые с точки зрения возвратности заёмного капитала, инвестиционно привлекательные. Структура распределения средств в них примерно такая, как указано в схемах на рис. 2.2 и 2.5.

-

2 класс – предприятия относительно благополучные, но демонстрирующие некоторую степень риска по возврату задолженности. Структура распределения средств в них незначительно отклоняется от идеальной модели, но уровень рентабельности и финансовой устойчивости уже не так высок.

-

3 класс – проблемные предприятия, нуждающиеся в финансовом оздоровлении. Они демонстрируют относительно неблагополучную структуру баланса, и в связи с этим являются рискованными с точки зрения кредиторов и внешних инвесторов. Однако, внешние инвесторы могут принять активное участие в их финансовом оздоровлении.

-

4 класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Вкладывая средства в такие предприятия, кредиторы и инвесторы рискуют потерять свой капитал.

-

5 класс – предприятия высочайшего риска вложения средств, практически несостоятельные. Структура баланса является крайне неудовлетворительной.

Указанная группировка предприятий является инструментом анализа финансового состояния фирм, который может быть успешно использован различными участниками финансовых отношений: банками, контрагентами, потенциальными инвесторами.

Таблица 2.5 – Группировка предприятий на классы по уровню платежеспособности

Показатель характеризует долю прибыли, зарабатываемой предприятием на рубль совокупного капитала, вложенного в его активы, за период; характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования. Согласно данным таблицы 8, показатель RОА является наиболее значимым из всех показателей, судя по сумме набираемых баллов. Действительно, имея высокий уровень прибыльности, предприятие в перспективе может прирастить собственный капитал, повысить свою финансовую устойчивость и платежеспособность

Коэффициент общего покрытия, в свою очередь, является наиболее значимым показателем по сравнению с коэффициентом финансовой независимости, судя по количеству набираемых баллов. Действительно, финансовая устойчивость является основой платежеспособности.

Такое ранжирование показателей по уровню значимости акцентирует внимание на том, что высоко прибыльное предприятие даже при неудовлетворительной структуре баланса может иметь определённое преимущество перед другими.

Тема 2.7 Оценка деловой активности организации

Термин «деловая активность» используется для анализа текущей производственной и коммерческой деятельности предприятия.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной организации и родственных ей по сфере приложения капитала компаний.

Такими качественными (т. е. неформализуемыми) критериями являются:

- широта рынков сбыта продукции;

- наличие продукции, поставляемой на экспорт;

- репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами коммерческой организации, в устойчивости связей с клиентами и др.

Репутация организации – это элементы внутренней и внешней среды организации, влияющие на создание устойчивого мнения о качествах, достоинствах (недостатках) организации, состоящие из имиджа организации, авторитета первого лица, известности организации на рынке.

Количественная оценка и анализ деловой активности могут быть сделаны по двум направлениям:

- степени выполнения плана по основным показателям и обеспечению заданных темпов их роста

- уровню эффективности использования ресурсов коммерческой организации.

Текущая деятельность любой коммерческой организации может быть охарактеризована с различных сторон.

Основными оценочными показателями традиционно считаются:

- объем реализации;

- прибыль.

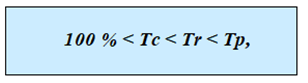

Рост показателей в динамике является положительной тенденцией в развитии фирмы, а наиболее оптимальным соотношением является соотношение темповых показателей

где

Tc – темп изменения активов фирмы;

Tr – темп изменения объема реализации;

Tp – темп изменения прибыли.

Вышеуказанные неравенства имеют следующую экономическую интерпретацию:

- неравенство 100 % < Tc означает, что экономический потенциал фирмы возрастает, т.е. масштабы ее деятельности увеличиваются. Наращивание активов компании, иными словами – увеличение ее размеров, нередко является одной из основных целевых установок, в явной или неявной форме формулируемых собственниками компании и ее управленческим персоналом.

- неравенство Tc < Tr указывает на то, что по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т. е. ресурсы фирмы используются более эффективно, повышается отдача с каждого рубля, вложенного в компанию.

- из неравенства Tr < Tp видно, что прибыль возрастает опережающими темпами, что свидетельствует, как правило, об имевшемся в отчетном периоде относительном снижении издержек производства и обращения как результате действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами.

Приведенную систему неравенств можно условно назвать «золотым правилом экономики предприятия», или экономической нормалью, понимаемой как наиболее желаемое, т.е. «нормальное» соотношение между темповыми показателями базовых характеристик.

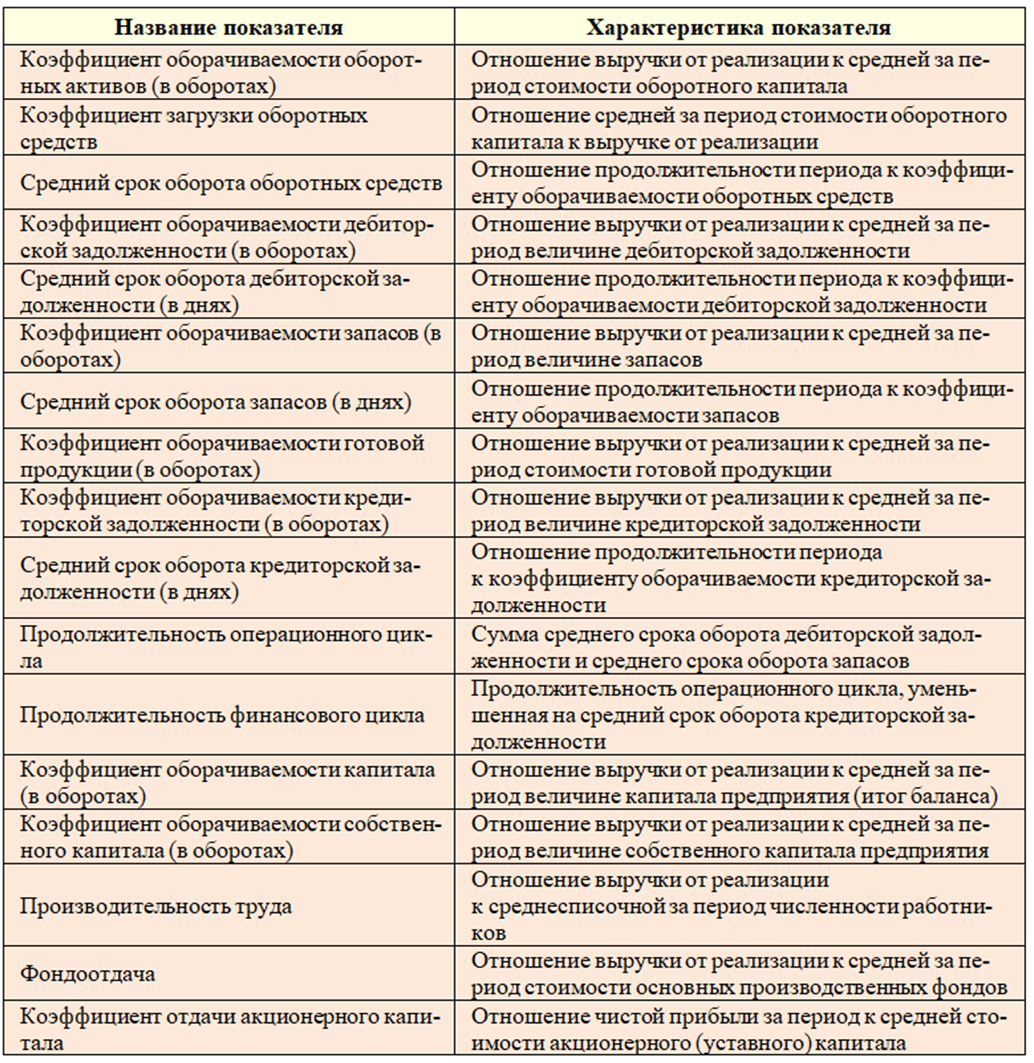

Показатели оборачиваемости – относительные и характеризуют эффективность использования ресурсов (имущества) предприятия.

Алгоритм расчета показателей оборачиваемости состоит в том, что выручка от реализации делится на величину показателя, оборачиваемость которого анализируется.

Оборачиваемость актива, единицей измерения которой служит количество оборотов, рассчитывается по формуле:

где

В – выручка от реализации за анализируемый период;

Аср – средняя стоимость актива за анализируемый период.

Показатели оборачиваемости в оборотах показывают, сколько раз обернулся в отчетном периоде тот или иной оборотный актив.

Среднюю величину актива определяют исходя из бухгалтерского баланса по формуле среднего арифметического:

где

Аср – средняя величина активов за расчетный период;

ОНП – остаток активов на начало расчетного периода;

ОКП – остаток активов на конец расчетного периода.

Показатель оборачиваемости в днях, т.е. продолжительность оборота, рассчитывается по формуле:

где

D – количество дней в исследуемом периоде (квартал – 90, полугодие – 180, год – 365).

Показатели оборачиваемости в днях показывают, на сколько дней обездвижены денежные средства в оборотных активах. Снижение показателя считается благоприятной тенденцией.

Аналогичным образом рассчитывается коэффициент оборачиваемости оборотных средств, коэффициент оборачиваемости запасов, коэффициент оборачиваемости готовой продукции и другие

Расчет данных показателей был освоен в соответствующих разделах.

Оценка деловой активности предприятия предполагает комплексный подход к анализу рассмотренных показателей, учет особенностей функционирования предприятия, конкурентной среды, долгосрочной стратегии развития.