Файл: Дисциплина Анализ финансовохозяйственной деятельности является особенной для всех экономических специальностей.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 72

Скачиваний: 0

СОДЕРЖАНИЕ

Тема 1.1 Научные основы экономического анализа

Тема 1.2 Роль и перспективы развития экономического анализа в условиях рыночной экономики

1.3.1 Предмет и задачи экономического анализа

1.3.2 Приемы и методы экономического анализа

Тема 1.4 Информационное обеспечение анализа финансово-хозяйственной деятельности

Тема 1.5 Виды экономического анализа

Тема 1.5 Виды экономического анализа

Тема 2.1 Анализ технико-организационного уровня производства

2.2.1 Анализ эффективности использования основных средств организаций

2.2.2 Анализ эффективности использования материальных ресурсов организаций

2.2.3 Анализ эффективности использования трудовых ресурсов организаций

Тема 2.3 Анализ производства и реализации продукции

2.4.1 Анализ себестоимости продукции и ее структуры

2.4.2 Анализ затрат с делением на постоянные и переменные

2.4.3 Анализ себестоимости с делением затрат на прямые и косвенные

Тема 2.5 Факторы, резервы повышения эффективности производства

Классификация факторов для анализа результатов деятельности предприятия

Тема 2.6 Анализ финансовых результатов и финансового состояния предприятия

2.6.2 Анализ рентабельности предприятия

2.6.3 Основные принципы формирования рациональной структуры финансов предприятия

Если увеличивается удельный вес дорогой продукции, то растет стоимость выпуска продукции.

Повышение качества продукции способствует увеличению спроса на неё и соответственно росту суммы прибыли не только за счёт объёма продаж, но и за счёт более высоких цен. Т.е., позволяет достичь экономии трудовых и материальных ресурсов.

Качество продукции – это понятие, которое характеризует эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации, надёжность и долговечность.

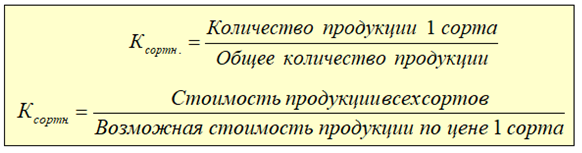

В процессе анализа производят оценку выполнения плана по качеству продукции.

Для этого рассчитывается доля продукции каждого сорта в общем объёме производства, средний коэффициент сортности (Ксортн) и средневзвешенная цена изделия.

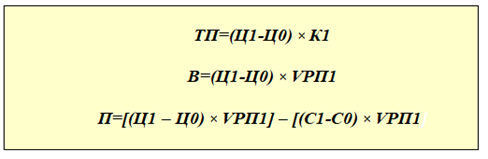

Кроме того, в процессе анализа определяют влияние качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (ТП), выручку от реализации продукции (В) и прибыль (П).

Ц0, Ц1 – цена изделия до и после изменения качества,

С0, С1 – себестоимость изделия до и после изменения качества,

К1 – количество произведённой продукции повышенного качества,

VРП1 – объём реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменилась средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по вышеприведённым формулам рассчитывают влияние сортового состава на выпуск товарной продукции, выручку и прибыль.

Оценка показателей брака, выявление потерь товарной продукции в результате брака

Производственным явлением, значительно влияющим на качество продукции, является выпуск брака. Брак делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителем). Выпуск брака ведёт к повышению себестоимости продукции, уменьшению объёма товарной и реализованной продукции, снижению прибыли и рентабельности.

Наряду с оценкой потерь от брака изучают причины понижения качества и допущенного брака по местам их возникновения и разрабатывают мероприятия по их устранению.

Основные причины понижения качества продукции: плохое качество сырья, низкие уровень технологии и организации производства, квалификация рабочих, качество оборудования.

Ритмичность – это равномерный выпуск продукции в соответствии с графиком в объёме и ассортименте, которые предусмотрены планом.

Ритмичная работа (без простоев) является основным условием своевременного выпуска и реализации продукции.

Неритмичность ухудшает экономические показатели:

1) снижается качество

2) увеличиваются объёмы незавершённого производства и сверхплановые остатки продукции на складах,

3) не выполняются поставки по договорам, в результате чего предприятие платит штрафы и несвоевременно поступает выручка, возникает дефицит денежных средств,

4) перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце – за сверхурочные работы.

Всё это приводит к росту себестоимости продукции, снижению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются следующие показатели:

Коэффициент ритмичности (Критм) определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более запланированного уровня. Чем ниже его значение, тем ниже оценивается ритмичность.

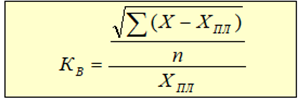

Коэффициент вариации (Кв) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному и т. д.) плановому выпуску продукции. Чем выше его значение, тем ниже уровень

-квадратическое отклонение от среднего за период задания,

n – число периодов,

n – число периодов,ХПЛ – средний плановый выпуск продукции за период.

Причины аритмичности:

- трудности сбыта продукции;

- низкий уровень организации производства и технологии;

- недостатки материально-технического снабжения, планирования и контроля;

В заключение анализа разрабатываются конкретные мероприятия по устранению причин неритмичной работы.

2.4.1 Анализ себестоимости продукции и ее структуры

Себестоимость продукции – это совокупность всех затрат на производство и реализацию продукции.

Значение анализа: от уровня себестоимости зависят финансовые результаты деятельности предприятия (прибыль, рентабельность). Себестоимость так же является исходной базой для формирования цен на продукцию.

Цель анализа: разработка эффективных методов управления себестоимостью, выявление резервов для её снижения.

Задачи анализа:

-определение тенденций изменения величины себестоимости

-выполнение плана по уровню себестоимости

-определение влияния факторов на изменение себестоимости

-определение резервов по снижению себестоимости.

Информационная база:

- статистическая отчётность предприятия «Отчёт о затратах на производство и реализацию продукции»;

- плановые и отчётные калькуляции себестоимости продукции;

-данные аналитического и синтетического бухучёта (счета 20, 25, 26).

Себестоимость продукции калькулируют по статьям затрат для оценки степени влияния отдельных элементов на её формирование. В зависимости от удельного веса разных статей затрат в общей себестоимости различают трудоёмкие, материалоёмкие, фондоёмкие производства.

Типовая калькуляция включает следующие виды затрат:

Оплата труда;

Налоги от ФОТ;

Материальные затраты, в том числе:

- Сырьё и материалы,

- Топливо,

- Электроэнергия,

-Амортизация;

Прочие затраты, в том числе: на рекламу, транспортные расходы, канцелярские, почтовые, командировочные расходы и т.д.

Особенностью расчета затрат на производство и реализацию продукции является возможность их классификации по ряду признаков.

2.4.2 Анализ затрат с делением на постоянные и переменные

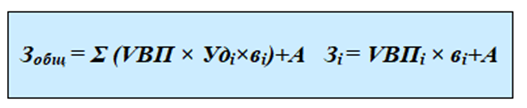

Себестоимость продукции группируют на две общие группы затрат: условно-переменные и условно-постоянные по степени зависимости от объёма производства. Например, затраты на сырьё, материалы, сдельную оплату труда рабочих – условно-переменные, так как меняются пропорционально объёму производства. Затраты на амортизацию и содержание зданий и сооружений, аренду, зарплата аппарата управления существенно не изменяются и относятся к условно-постоянным.

С ростом объёма производства доля условно-постоянных расходов в себестоимости продукции уменьшается. Между объемом выпуска продукции, ценой реализации, уровнем переменных и постоянных расходов существует взаимосвязь. Планирование оптимального объёма производства осуществляется с её учётом.

Зобщ – общая сумма затрат на производство,

А – сумма условно-постоянных расходов на весь выпуск продукции,

В – уровень переменных расходов на производство единицы i-продукции,

Удi – удельный вес изделия в структуре продукции.

2.4.3 Анализ себестоимости с делением затрат на прямые и косвенные

По способу отнесения на единицу продукции затраты делятся на прямые и косвенные.

Прямые затраты – расходы строго целевого назначения, включаемые в себестоимость определённого изделия методом прямой оценки: сдельная зарплата рабочих, расход сырья и материалов и т.д.

Косвенные затраты не могут быть прямо отнесены к выпуску конкретного изделия, т.к. связаны с работой предприятия в целом. Они распределяются между различными изделиями пропорционально какому-либо критерию: например, зарплате рабочих.

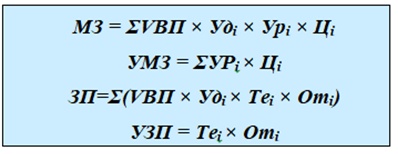

Наибольший вес в составе прямых затрат занимают трудовые и материальные затраты, факторный анализ которых проводится по формулам:

Первоначально проводят факторный анализ удельных МЗ и ЗП (на производство единицы продукции) по каждому виду изделий, а потом определяют влияние факторов на весь объём выпуска. В заключении выявляют резервы для снижения себестоимости за счёт экономии трудовых и материальных затрат, которая достигается внедрением передовых технологий, механизацией и автоматизацией производства, совершенствованием организации труда и другие мероприятиями.

Тема 2.5 Факторы, резервы повышения эффективности производства

Классификация факторов для анализа результатов деятельности предприятия

1. Внутренние, зависящие от предприятия, факторы:

1.1 Неосновные факторы:

а) нарушение хозяйственной дисциплины;

б) структурные сдвиги;

1.2 Основные факторы:

а) внепроизводственные: снабженческо-сбытовые факторы; факторы социального развития коллектива; факторы природоохранной деятельности;

б) производственные средства труда; предметы труда; труд.

2. Внешние, не зависящие от предприятия, факторы:

2.1 Внешнеэкономические условия; социальные условия.

Комплексная классификация факторов дает возможность моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Классификация факторов, определяющих экономические категории и показатели, является основой классификации резервов.

В экономике различают два понятия резервов: резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывного планомерного развития организации; резервы как еще не использованные возможности роста производства, улучшения его качественных показателей.

Таким образом, под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил и производственных отношений.

Пути использования резервов: устранение всякого рода потерь и нерациональных затрат; ускорение научно-технического развития как главного рычага повышения интенсификации и эффективности производства. Резервы в полном объеме можно измерить разрывом между достигнутым уровнем использования ресурсов и возможным уровнем, исходя из накопленного производственного потенциала предприятия.

В механизме поиска резервов важное место занимает передовой опыт, который позволяет сформулировать определенные условия рационализации и мобилизации резервов: выявление ведущего звена в повышении эффективности производства, т.е. выявление тех затрат, которые составляют основную часть себестоимости продукции и которые могут дать большую экономию при минимальных условиях; выделение «узких мест» в производстве, которые лимитируют темпы роста производства и снижение себестоимости продукции; учет типа производства: например, в массовом производстве анализ резервов рекомендуется вести в последовательности – изделие, узел, деталь, операция; в единичном производстве – по