Файл: Анализ и оценка качества депозитного портфеля банка (на примере пао Сбербанк России).doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 256

Скачиваний: 8

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты депозитной политики коммерческого банка

1.1. Понятие, сущность и принципы депозитной политики коммерческого банка

1.2. Механизм формирования и инструменты депозитной политики коммерческого банка

1.3. Показатели и методы оценки эффективности депозитной политики коммерческого банка

Глава 2. Анализ депозитной политики ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

2.2. Анализ структуры депозитов и депозитных операций банка

2.3. Оценка эффективности депозитной политики банка

Глава 3. Пути совершенствования депозитной политики ПАО «Сбербанк России»

3.1. Мероприятия по улучшению депозитной политики ПАО «Сбербанк России»

3.2. Оценка эффективности предложенных мероприятий

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ 1. КОНСОЛДИДИРОВАННЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ ПАО «СБЕРБАНК РОССИИ»

ПРИЛОЖЕНИЕ 2. КОНСОЛДИДИРОВАННЫЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПАО «СБЕРБАНК РОССИИ»

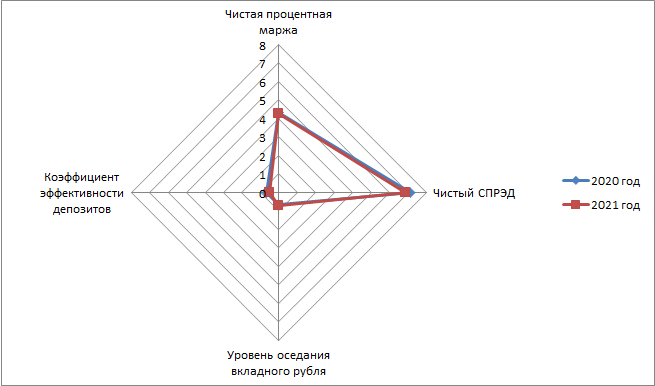

| Критерии | 2020 год | 2021 год |

| Чистая процентная маржа | 4,32 | 4,27 |

| Чистый СПРЭД | 7,1 | 6,84 |

| Уровень оседания вкладного рубля | 0,646 | 0,728 |

| Коэффициент эффективности депозитов | 0,679 | 0,518 |

Показатель эффективности использования депозитов определяет удельный вес суммы кредитных вложений, осуществляемой за счёт привлечённых ресурсов. При его значении менее 1,0 речь идёт о недостаточной эффективности привлечения; при значении более 1,0 показатель отражает использование привлечённых ресурсов не только для целей кредитования, но и для осуществления других активных операций коммерческого банка. В нашем случае темпы формирования портфеля депозитов Сбербанка России опережают темпы роста кредитных операций.

Данные показатели необходимы для построения модели зависимости коэффициента эффективности депозитов от показателей использования депозитных средств. Даная модель будет отображать в общем и целом эффективность использования депозитного портфеля финансово-кредитной организацией.

Рисунок 8. Динамика оценки эффективности депозитного портфеля Сбербанка России в 2020-2021 гг.

Следовательно, снижение коэффициента эффективности использования привлеченных ресурсов в коммерческом банке в 2021 году обусловлено снижением чистой процентной маржи и коэффициента средней стоимости привлекаемых ресурсов в Сбербанке России в сравнении с базисным 2020 годом. Это свидетельствует о не эффективном использовании депозитного портфеля и необходимостью разработки мероприятий по оптимизации депозитной политики коммерческого банка. Сбербанку необходимо разрабатывать и внедрять новые эффективные виды вкладов с ориентацией на потребителей депозитных услуг

, повышать качество банковских услуг.

Выводы по 2 главе

Таким образом, ПАО «Сбербанк России» – крупнейший банк Центральной и Восточной Европы. Активное и динамичное развитие зарубежной сети Сбербанка является одним из ключевых векторов его стратегии. География присутствия Сбербанка охватывает 21 страну, а количество его клиентов за пределами России достигло 10 миллионов. Доля международного бизнеса составляет 14% совокупных активов.

Средства банков, в основном, включают средства банков, оцениваемые по амортизированной стоимости в размере 1783,8 млрд. руб. в 2021 г. и средства банков, оцениваемые по справедливой стоимости через прибыль или убыток в размере 634,8 млрд. руб. в 2021 г.

По состоянию на 31 декабря 2021 года в составе средств физических лиц отражены текущие счета физических лиц в драгоценных металлах (обезличенные металлические счета), отнесенные в категорию переоцениваемых по справедливой стоимости через прибыль или убыток, на сумму 186,4 миллиарда рублей (на 31 декабря 2020 года: 197,1 миллиарда рублей).

По состоянию на 31 декабря 2021 года в составе средств корпоративных клиентов отражены текущие счета в драгоценных металлах (обезличенные металлические счета), а также срочные депозиты и сделки прямого репо с корпоративными клиентами, отнесенные в категорию переоцениваемых по справедливой стоимости через прибыль или убыток, на сумму 74,7 миллиарда рублей (на 31 декабря 2020 года: 35,8 миллиарда рублей).

По состоянию на 31 декабря 2021 года в составе средств корпоративных клиентов отражены депозиты в размере 409,5 миллиарда рублей (на 31 декабря 2020 года: 301,3 миллиарда рублей), являющиеся обеспечением по безотзывным обязательствам по импортным аккредитивам.

Таким образом, оценка эффективности депозитов Сбербанка России показала, что чистая процентная маржа незначительно снизилась на 0,05%, а величина чистого СПРЭДА снизилась на 0,26%.

Положительным является факт значительного роста на 8,2% уровня оседания вкладного рубля с 64,6% до 72,8% в 2021 году, при этом комплексный показатель эффективности депозитов ПАО Сбербанка России в 2021 году снизился к уровню 2020 года.

Следовательно, снижение коэффициента эффективности использования привлеченных ресурсов в коммерческом банке в 2021 году обусловлено снижением чистой процентной маржи и коэффициента средней стоимости привлекаемых ресурсов в Сбербанке России в сравнении с базисным 2020 годом. Это свидетельствует о не эффективном использовании депозитного портфеля и необходимостью разработки мероприятий по оптимизации депозитной политики коммерческого банка. Сбербанку необходимо разрабатывать и внедрять новые эффективные виды вкладов с ориентацией на потребителей депозитных услуг, повышать качество банковских услуг.

Глава 3. Пути совершенствования депозитной политики ПАО «Сбербанк России»

3.1. Мероприятия по улучшению депозитной политики ПАО «Сбербанк России»

В качестве мероприятий по разработке новых видов депозитов, мы предлагаем вклад “Студенческий”. Особенностью такого вклада является минимальная сумма вклада - 1000 рублей, а также существует ежемесячное пополнение вклада на любую сумму, что позволяет студентам вложить свои свободные средства и в дальнейшем пополнять данную сумму, и тем самым приумножить свой доход.

Также преимуществом является достаточно высокая процентная ставка (от 9,5% до 12,5% годовых), что при данном уровне инфляции позволяет клиенту получить доход даже при минимальной процентной ставке. По выбору вкладчика доход может выплачиваться на текущий счет, счет до востребования или счет банковской карты.

Стоит отметить, что студент может потребовать необходимые ему средства в любой момент времени без каких-либо потерь. Немаловажным является и надежность кредитной организации, а, по нашему мнению, ПАО «Сбербанк России» является таковым, и, благодаря системе страхования вкладов, вкладчик при банкротстве кредитной организации может получить до 1,4 млн. рублей. Проанализировав рынок банковских вкладов Санкт-Петербурга и Ленинградской области, мы заметили, что вкладов, схожих с предлагаемым нами, практически нет, поэтому вклад “Студенческий” привлечет внимание со стороны студентов, которые желают увеличить таким способом свой доход.

Данный вклад может быть использован для следующих целей:

- накопление денег на дальнейшее образование (в том числе и за рубежом);

- накопление денег на первоначальный взнос при покупке жилья;

- накопление денег на покупку автомобиля или на отдых;

- сохранение и преумножение свободных денежных средств

Такой вид вклада может иметь следующие условия:

- вклад открывается молодому физическому лицу, при предъявлении паспорта или студенческого билета и после проведения консультации, в ходе которой выясняются такие вопросы как: оптимальный ежемесячный объем сбережения денежных средств, исходя их доходов лица, а также, исходя из предпочтений и желаний клиента

, подсчитывается нужная сумма на осуществление дальнейшей цели;

- вклад открывается в российских рублях, но и не исключено открытие вклада в иностранной валюте на случай, если обучение будет проходить за границей;

- минимальная сумма по данному виду вклада устанавливается в размере 1 тысячи рублей;

- средства привлекаются на срок от 3 месяцев до 5 лет;

- доходность вклада меняется в зависимости от срока – от 9,5% до 12,5% годовых, доход капитализируется, проценты присоединяются к остатку по вкладу или выплачиваются ежемесячно;

- проценты начисляются после каждого года или по окончании действия договора на всю сумму вклада;

- предусматривается возможность ежемесячного пополнения вклада на протяжении всего срока действия договора, размер и количество пополнения не ограничено;

- вклад может быть частично востребован в любой момент без потери какой-либо суммы денежных средств, при этом на счете остается неснижаемый остаток в размере, предусмотренном в договоре;

- пролонгация, то есть автоматическое продление срока действия договора банковского вклада, не более 4 раз;

- вклад может быть открыт на имя другого лица, то есть права по вкладу переходят к лицу, на имя которого открыт вклад с момента его первого обращения в офис банка. Например, в данном случае родители могут открыть вклад на имя студента.

В таблице 9 представлены процентные ставки по вкладу “Студенческий”.

Таблица 9

Годовые процентные ставки по вкладу “Cтуденческий”, %

| Валюта | 3 – 6 месяцев | 6 месяцев – 1 год | 1 год – 3 года | Более 3 лет |

| Рубли | 9,5 | 10,85 | 12,5 | 11,35 |

| Доллары США | 0,8 | 1,35 | 1,7 | 2,05 |

| Евро | 0,15 | 0,4 | 0,65 | 1,2 |

Для обоснования внедрения накопительных вкладов можно определить, насколько доступен предложенный депозит для клиента.