Файл: Анализ и оценка качества депозитного портфеля банка (на примере пао Сбербанк России).doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 250

Скачиваний: 8

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты депозитной политики коммерческого банка

1.1. Понятие, сущность и принципы депозитной политики коммерческого банка

1.2. Механизм формирования и инструменты депозитной политики коммерческого банка

1.3. Показатели и методы оценки эффективности депозитной политики коммерческого банка

Глава 2. Анализ депозитной политики ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

2.2. Анализ структуры депозитов и депозитных операций банка

2.3. Оценка эффективности депозитной политики банка

Глава 3. Пути совершенствования депозитной политики ПАО «Сбербанк России»

3.1. Мероприятия по улучшению депозитной политики ПАО «Сбербанк России»

3.2. Оценка эффективности предложенных мероприятий

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ 1. КОНСОЛДИДИРОВАННЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ ПАО «СБЕРБАНК РОССИИ»

ПРИЛОЖЕНИЕ 2. КОНСОЛДИДИРОВАННЫЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПАО «СБЕРБАНК РОССИИ»

Несмотря на то, что на сегодняшний день существуют различные альтернативы сбережения денежных средств клиентов, вклады являются самым популярным методом сохранения и накопления денежных средств населения.

Как было выяснено ранее, основной деятельностью коммерческого банка является привлечение и размещение денежных средств, в связи с чем, разработка индивидуальной эффективной депозитной политики является важнейшей задачей банка для стабильной работы и достижения поставленных целей.

1.3. Показатели и методы оценки эффективности депозитной политики коммерческого банка

Не вызывает сомнения тезис, что владельцы денежных средств, опасаясь риска их невозврата, отдают предпочтение надежным и финансово устойчивым банкам, которые способны обеспечить выполнение договора и выплатить причитающиеся проценты по вкладам. В этой связи состояние депозитной базы коммерческого банка должно отражать его стабильность и надежность для клиентов, вкладчиков и других кредитных организаций. Кроме этого, депозитная база банка является показателем качества обслуживания клиентов и характеризует его ценовую политику в условиях изменения рыночных цен на банковские услуги и продукты. Руководствуюсь этим, следует сделать вывод, что при формировании и реализации депозитной политики коммерческого банка актуальными являются проблемы оценки депозитной политики банка.

Деятельность банковских учреждений базируется на определенных принципах, среди которых особое значение имеет принцип эффективного использования привлеченных ресурсов. В соответствии с этим принципом привлеченные средства должны быть не только сохранены, но и возвращены с приростом (депозитным процентом), который составляет долю общего прироста авансированной стоимости (ссудного процента). Вместе с тем, проблема определения эффективности депозитной политики, как и сама теория сущности депозитной политики, до настоящего времени не нашла соответствующего отражения в научных трудах отечественных экономистов. В основном изучаются и предлагаются показатели, отражающие эффективность отдельных направлений депозитной политики банка.

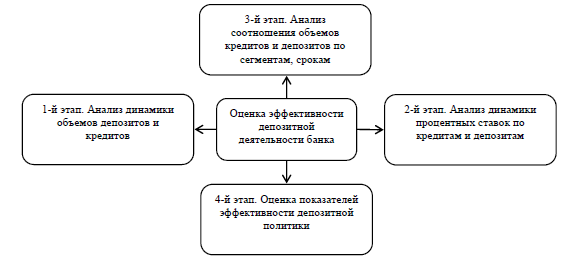

Анализ научных источников, посвященных изучению методов оценки эффективности депозитных операций и депозитной деятельности, позволил проводить такую оценку в рамках четырех этапов, представленных на рисунке 4.

Как показано на рисунке 4, оценка показателей эффективности депозитной политики банка осуществляется в рамках 4-го этапа оценки эффективности депозитной деятельности банка.

Рисунок 4. Этапы оценки эффективности депозитной политики банковского учреждения

Для более точной характеристики ресурсной базы банка, являющейся отправной точкой при разработке депозитной политики коммерческого банка, необходимо определить стабильную часть депозитов, которую с нашей точки зрения, можно определить как средства, не подверженные (или мало подверженные) влиянию колебаний конъюнктуры рынка.

Оценку использования депозитного портфеля проводят с применением ряда критериев, характеризующих эффективность депозитной политики банка в целом:

1. Процентная маржа. Показатель чистой процентной маржи рассчитывается по следующей формуле:

где Пд – процент по ссудам, полученный банком при размещении средств;

Пр – процент, выплаченный владельцам средств на депозитных счетах;

СА – средняя величина доходных активов.

Показатель процентной маржи показывает разницу между полученными и уплаченными процентами оказывает непосредственное влияние на рентабельность банка. Величина, анализ изменения данного показателя важны для принятия адекватных управленческих решений.

2. Чистый СПРЭД (процентная разница между стоимостью ресурсов и вложений):

где Пд – процент по ссудам, полученный банком при размещении средств;

Пр – процент, выплаченный владельцам средств на депозитных счетах;

К – сумма размещенных кредитов за период;

Д – сумма привлеченных депозитов за период.

Показатель чистого СПРЭДа и показатель процентной маржи являются важнейшими показателями оценки доходности коммерческого банка.

Как видно из формул (1) и (2), в расчет показателей входит депозитный процент, играющий немаловажное значение при формировании депозитной политики. Анализу банковских процентов уделяется особое внимание, поскольку проценты – основной источник операционных доходов банка (проценты полученные) и основной источник операционных расходов банка (проценты уплаченные)

3. Уровень оседания вкладного рубля (средств, поступивших во вклады):

где Уо - уровень оседания средств во вкладах населения в процентах;

Ок – остаток вкладов на конец года;

Он – остаток вкладов на начало года;

П – поступления во вклады.

Чем больше уровень оседания вклада, тем лучше для банка. Рост числового значения данного показателя свидетельствует о превышении притока вкладов над их оттоком, а нулевое значение – о неизменности вкладов.

4. Средний срок хранения средств:

Расчет среднего срока хранения денежных средств проводят по формуле:

где Сд – средний срок хранения в днях;

Оср – средний остаток вкладов;

В – оборот по выдаче вкладов;

Д – количество дней в периоде.

Данный показатель позволяет оценить возможность использования имеющихся средств в качестве ресурса кредитования соответствующего срока. Увеличение срока хранения и уровня оседания вкладов положительно характеризует ресурсную базу банка.

5. При анализе источников формирования ресурсов часто применяют показатель эффективности использования банками привлечённых средств, характеризующий их размер, приходящийся на 1 руб. кредитных вложений (ЭПС):

где Д – сумма привлечённых банком денежных средств, руб.;

К – сумма кредитных вложений банка, руб.

Окончательный вывод об эффективности использования депозитных ресурсов и об эффективности депозитной политики можно, сделав расчет показателей на несколько отчетных дат или сопоставив полученные значения с аналогичными показателями других коммерческих банков.

Выводы по 1 главе

Таким образом, депозитная политика – это система мер, направленных банком на привлечение денежных средств юридических, физических лиц на возвратной основе.

Содержание депозитной политики составляют субъекты и объекты депозитного процесса, принципы формирования, а также границы и механизм формирования депозитной политики коммерческого банка. От эффективности функционирования данного механизма во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения депозитной политики.

В рамках депозитной политики банк утверждает виды депозитов, устанавливает сроки их хранения, разрабатывает правила реализации депозитных операций.

Депозитная политика – это важная составляющая успешной банковской деятельности, т.к. депозитные операции входят в основную группу банковских пассивов, являясь тем самым одним из источников активных операций.

Основные показатели оценки эффективности депозитной политики коммерческого банка: процентная маржа, чистый СПРЭД, уровень оседания вкладного рубля, средний срок хранения средств, показатель эффективности использования банками привлечённых средств.

Глава 2. Анализ депозитной политики ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

ПАО «Сбербанк России» – крупнейший банк Центральной и Восточной Европы. Активное и динамичное развитие зарубежной сети Сбербанка является одним из ключевых векторов его стратегии. География присутствия Сбербанка охватывает 21 страну, а количество его клиентов за пределами России достигло 10 миллионов. Доля международного бизнеса составляет 14% совокупных активов.

Миссия банка: ПАО «Сбербанк России» даёт людям уверенность и надёжность, делает их жизнь лучше, помогает реализовать мечты и устремления.

Основной целью деятельности ПАО «Сбербанк России» в соответствии с генеральной лицензией является привлечение денежных средств от юридических и физических лиц, а также осуществление кредитно-расчётных и других банковских сделок и операций с юридическими и физическими лицами. Приоритетным направлением работы ПАО «Сбербанк России» в сфере банковских услуг является обслуживание безналичных денежных расчётов юридических и физических лиц.