Файл: Анализ и оценка качества депозитного портфеля банка (на примере пао Сбербанк России).doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 326

Скачиваний: 9

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты депозитной политики коммерческого банка

1.1. Понятие, сущность и принципы депозитной политики коммерческого банка

1.2. Механизм формирования и инструменты депозитной политики коммерческого банка

1.3. Показатели и методы оценки эффективности депозитной политики коммерческого банка

Глава 2. Анализ депозитной политики ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

2.2. Анализ структуры депозитов и депозитных операций банка

2.3. Оценка эффективности депозитной политики банка

Глава 3. Пути совершенствования депозитной политики ПАО «Сбербанк России»

3.1. Мероприятия по улучшению депозитной политики ПАО «Сбербанк России»

3.2. Оценка эффективности предложенных мероприятий

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ 1. КОНСОЛДИДИРОВАННЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ ПАО «СБЕРБАНК РОССИИ»

ПРИЛОЖЕНИЕ 2. КОНСОЛДИДИРОВАННЫЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПАО «СБЕРБАНК РОССИИ»

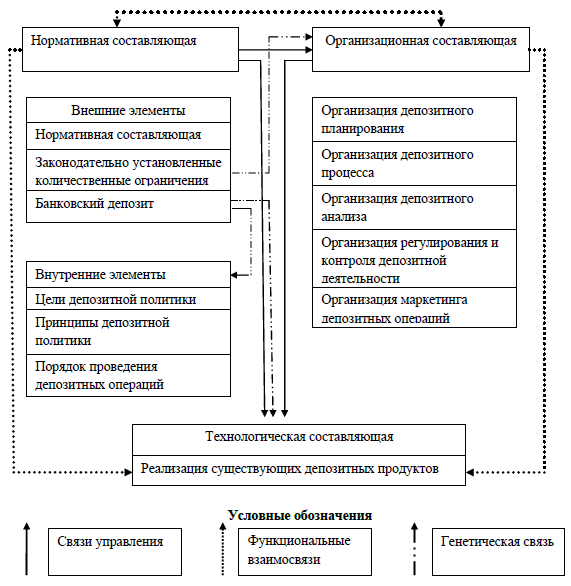

При осуществлении депозитной политики банком могут создаваться пошаговые инструкции действий работников для конкретного случая, функции, порядки взаимодействия структурных подразделений.

По мнению Ю.Ю. Русанова, целостность депозитной политики характеризуется наличием следующих связей:

1. «Генетические связи обуславливают связи развития, происходящие в непрерывном усложнении и улучшении депозитной политики кредитной организации.

2. Управленческие связи, функционирующие между:

- нормативной базой и организационным элементом депозитной политики, который определяется целями и приоритетами депозитования;

- нормативной базой и технологией депозитных операций, зависящих от правовых норм и принципов функционирования депозитных операций.

- организационными и технологическими элементами – организация депозитной политики банка находит свое отражение на депозитных технологиях.

3. Функциональные связи – совокупность элементов, выполняющих единую функцию»30.

Наличие всех изученных элементов соединяются в структуре депозитной политики, представленной на рисунке 3.

Важным вопросом в депозитной политике банка является рассмотрение границ данного процесса.

Классификация границ рассматривается по следующим признакам31:

- «экономические границы (спрос и предложение на рынке депозитов);

- административные границы (воздействие нормативов ЦБ РФ и лимитов банка);

- внешние и внутренние границы (зависят от субъектов депозитных отношений);

- временные границы (срочность депозитных операций);

- территориальные границы (в основе географический принцип);

- количественные и качественные границы (зависят от объемов и структуры привлеченных средств)».

При формировании депозитной политики важно обратить внимание на определяющие факторы, а именно32:

- законодательную базу;

- обстановку на рынке финансовых услуг;

- ставку рефинансирования Центральным Банком РФ.

Рисунок 3. Структура депозитной политики33

Формирование депозитной политики банка, как замечает Е.А. Бутусова, «процесс сложный и трудоемкий, связанный с большим количеством проблем как субъективного, так и объективного характера»

34.

Среди субъективных факторов выделяются:

- объемы функционирования и слабый капитал российских банков;

- незаинтересованность руководства банка в привлечении денежных ресурсов клиентов;

- невысокий уровень и качество работы высшего и среднего менеджмента;

- дефицит во многих банках научно-обоснованных положений по реализации депозитной политики;

- недостатки организационного процесса депозитной политики, например, отсутствие необходимого подразделения в банке; невысокий уровень проведения маркетинговых исследований депозитного рынка; недостаточность предлагаемых депозитных услуг и др.

Важным моментом в деятельности любого банка выступает анализ депозитной политики банка. В процессе проведения анализа депозитной политики банка зачастую применяет показатель эффективного использования кредитной организацией привлечённых денежных средств (ЭПС), характеризующий величину, которая приходится на один рубль ссудного вложения.

На сегодняшний день существует большое количество депозитных счетов. Классифицируются они все на основе различных критериев, таких как: источники вкладов, их целевое назначение, степень доходности и т.д. Но наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада. По категории вкладчиков, различают:

депозиты юридических лиц (предприятий, организаций, других банков);

депозиты физических лиц.

Депозиты как юридических, так и физических лиц в свою очередь подразделяются по форме изъятия средств подразделяются на:

депозиты до востребования (обязательства, не имеющие конкретного срока);

срочные депозиты (обязательства, имеющие определенный срок);

условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий)35.

Наиболее крупным источником привлечения банками ресурсов юридических лиц являются средства клиентов на расчетных счетах и на счетах банков-корреспондентов. Эти счета по своей сути являются депозитами до востребования, то есть они необходимы для текущих счетов. Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких-либо ограничений (полностью или частично) в любое время, по первому же требованию их владельцев. При этом банк уплачивает по таким счетам самые низкие процентные ставки.

В России существует несколько видов депозитов до востребования:

средства органов государственной власти;

средства государственных предприятий;средства негосударственных предприятий;

лоро-счета банков корреспондентов;

счета физических лиц – предпринимателей;

счета нерезидентов;

средства на расчетах.

Такие вклады позволяют банку решить задачу получения прибыли, связано это с тем, что они представляют собой самый дешевый ресурс, а затраты по обслуживанию расчетных и текущих счетов клиентов минимальны. Как показывает практика, большое количество банков отдает предпочтение депозитам до востребования в своих финансовых ресурсах, что дает возможность уменьшить его процентные расходы и при этом получить более высокую прибыль от использования этих средств в банковских активах. Однако, наряду с этим расчетные счета это самый непредсказуемый элемент пассивов, большое преобладание которых в составе заемного капитала существенно снижает ликвидность банка. Отсюда появляется необходимость в определении оптимальной структуры депозитной базы банка.

Вторыми по значимости для банков выступают срочные вклады, которые дают возможность банку располагать средствами вкладчиков в течение длительного времени и в тоже время обеспечивают стабильность.

Срочные вклады - это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента. Процентная ставка по такого рода вкладам варьируется в зависимости от размера и срока вклада. То обстоятельство, что владелец срочного вклада может распоряжаться им только по истечении оговоренного срока, не исключает возможности досрочного получения им в банке своих денежных средств. Однако в этом случае у клиента понижается размер процента по вкладу36.

Срочные депозиты классифицируются в зависимости от их срока:

депозиты со сроком до 3 месяцев;

депозиты со сроком от 3 до 6 месяцев;депозиты со сроком от 6 до 9 месяцев;

депозиты со сроком от 9 до 12 месяцев;

депозиты со сроком свыше 12 месяцев.

Преимуществом срочных депозитных счетов перед другими видами вкладов для клиента является получение более высокого процента, а для банка возможность поддержания ликвидности с меньшим оперативным резервом. Недостатком срочных депозитных счетов для клиентов является низкая ликвидность, а для банка в необходимости выплат повышенных процентов по вкладам и снижении, таким образом, маржи

37.

Существуют две формы срочных вкладов:

срочный вклад с фиксированным сроком;

срочный вклад с предварительным уведомлением об изъятии.

Срочные вклады представляют собой передачу средств в полное распоряжение банка на срок и условиях по договору, а по истечении этого срока срочный вклад может быть изъят владельцем в любой момент. Размер вознаграждения, которое получает клиент по такому виду вклада, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и (или) больше сумма вклада, тем больше сумма вознаграждения. Такая детальная градация стимулирует вкладчиков к рациональной организации собственных средств и их помещению во вклады, а также создает банкам условия для управления своей ликвидностью.

Вторая форма срочных вкладов вклады с предварительным уведомлением об изъятии средств. Данный вид вкладов подразумевает, что об изъятии вклада клиент должен заранее оповестить банк как определенно по договору. В зависимости от срока уведомления определяется, и процентная ставка по вкладам38.

Наиболее распространенным видом начисления дохода являются простые проценты, расчетной базой которых является фактический остаток вклада. Расчет и выплата дохода осуществляется в соответствии с процентом и периодичностью, которые предусмотрены в договоре. Выплата простых процентов предполагает единовременное погашение процентов и основной суммы долга или периодические выплаты процентов, при этом основная сумма долга погашается в конце срока действия договора.

Наряду с простыми процентами другим видом начисления дохода является сложный процент, который представляет собой начисление процента на процент. В таком случае по истечении расчетного периода процент начисляется на сумму вклада, далее полученная величина присоединяется к сумме вклада, а в следующем расчетном периоде процентная ставка умножается на сумму вклада с причисленными в предыдущем периоде процентами.

Как показывает мировая банковская практика, промежуточное положение между срочными депозитами и депозитами до востребования занимают сберегательные депозиты. Они играют важную роль в ресурсах банков, в частности вклады целевого назначения39.

Сберегательные вклады населения подразделяются в зависимости от срока и условий вкладной операции: срочные; срочные с дополнительными взносами; условные; на предъявителя; до востребования; на текущие счета и другие.

Такого вида вклады вносятся и изымаются полностью или частично и в качестве удостоверения клиенту выдается сберегательная книжка. Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений и т.д. К сберегательным вкладам относятся вклады, образовавшиеся с целью накопления или сохранения денежных сбережений. Специфической особенностью таких вкладов является мотивация возникновения поощрения бережливости, накопления средств целевого характера и высокий уровень доходности, хотя и ниже, чем на срочные вклады.

В последнее время в депозитной политике российских коммерческих банков четко прослеживается применение инструменты зарубежной практики, к которым, например, относится депозитный сертификат на предъявителя, который может обращаться на рынке как любая другая ценная бумага.

Сертификат - это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему.

Опираясь на все вышесказанное, можно сделать вывод, что для коммерческих банков вклады – главный и самый недорогой вид ресурсов. Увеличение доли данного элемента в ресурсной базе уменьшает процентные расходы, однако высокая их доля ослабляет ликвидность банка.

Средства, привлеченные банком от своей клиентуры, зачисляются на текущие, расчётные, депозитные и сберегательные счета. Остатки средств на таких счетах суммируются и даются в балансе единым показателем. При анализе депозитные привлеченные средства группируются по срочности, чтобы знать, на какой срок привлекается та или иная сумма средств. Увеличение доли вкладов до востребования уменьшает процентные расходы банка и позволяет получать более высокую процентную прибыль. Однако следует иметь в виду, что эти вклады – самый непредсказуемый финансовый инструмент, поэтому высокая их доля в ресурсной базе может ослабить ликвидность банка. Срочные депозиты считаются наиболее стабильной частью привлекаемых ресурсов.

Для оформления операций по вкладам применяются: лицевой счет, сберегательная книжка, контрольный лист, расчетная и чековая книжки, алфавитная карточка, операционный дневник, квитанции, приходно-кассовые ордера, поручение вкладчика на списание суммы, извещение последующему контролю