Добавлен: 17.03.2024

Просмотров: 118

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы анализа финансово-хозяйственной деятельности предприятия

1.1. Значение и сущность анализа финансово-хозяйственной деятельности предприятия

1.2. Информационная база финансового анализа

1.3. Методика анализа финансово-хозяйственной деятельности предприятия

2.1. Экономическая характеристика предприятия

2.2. Оценка ликвидности и платежеспособности

2.3. Анализ деловой активности

2.4. Анализ рентабельности предприятия

3.1. Совершенствование управления финансово-хозяйственной деятельностью предприятия

3.2. Пути повышения эффективности управления финансово-хозяйственной деятельностью предприятия

Глава 2. Анализ финансово-хозяйственной деятельности ЗАО «НТЦ Схемотехники и интегральных технологий»

2.1. Экономическая характеристика предприятия

Закрытое акционерное общество «НТЦ СИТ» производственную деятельность начало с 1 сентября 1999 года. Основным видом деятельности ЗАО «НТЦ СИТ» является производство и разработка изделий электронной техники.

Учредителями общества являются физические лица с долей в Уставном капитале 49% и юридическое лицо ЗАО «Группа-Кремний» с долей в Уставном капитале 51%.

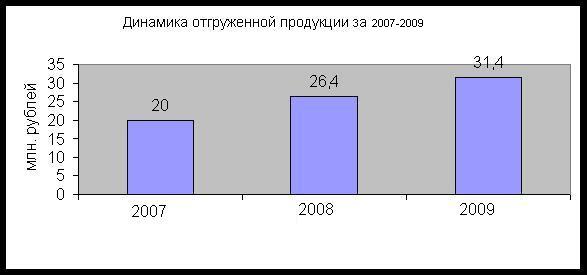

За период деятельности ЗАО «НТЦ СИТ» заняло свою собственную нишу среди родственных предприятий, что подтверждается данными по отгруженной продукции.

Для сравнения: в 2002 году предприятие отгрузило изделий электронной техники на 20 млн. рублей, в 2003 году – изделий на 26,4 млн. рублей, а в 2004 году соответственно – изделий на 31,4 млн. руб. (см. рис. 2).

Рис. 2. Динамика отгруженной продукции за 2002-2004 гг

Из рисунка 2 видна динамика роста отгруженной продукции, так в 2003 году по сравнению с 2002 годом произошло увеличение на 32%, а в 2004 году по сравнению с 2003 годом произошло увеличение на 19%.

Проанализируем доход и себестоимость продукции предприятия. Данные сведем в таблицу 2.

Таблица 2 – Доход и себестоимость услуг предприятия, тыс. руб

| Статьи | 2002 | 2003 | 2004 | |

| сумма | отклонения | |||

| Доход | 22913 | 28907 | 34389 | +5482 |

| Себестоимость | 22452 | 28284 | 33814 | +5530 |

Рис. 3. Динамика дохода и себестоимости продукции за 2002-2004 гг

Из таблицы 2 и рисунка 3 видно, что наблюдается положительная тенденция: доход предприятия из год в год растет и за 2004 год по сравнению с 2003 годом доход вырос на 5482 тыс. рублей. Вместе с тем увеличилась и себестоимость продукции, она выросла на 5530 тыс. рублей. Таким образом, себестоимость продукции выше на 0,9%, чем доход от продажи продукции.

Рассмотрим структуру баланса за 2002 -2004 гг. предприятия ЗАО «НТЦ СИТ». Установим, какие изменения произошли в активах предприятия

, какую часть составляет недвижимость предприятия, какую - оборотные средства, в том числе в сфере производства и обращения.

Источниками информации для анализа явились бухгалтерские балансы предприятия за 2002 -2004 гг. Данные анализа занесем в таблицу 3.

Таблица 3 – Структура активов и обязательств ЗАО «НТЦ СИТ» за 2002-2004гг., тыс. руб.

| Актив | Пассив | ||||||

| Показатели | Сумма | Доля % | Показатели | Сумма | Доля, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 2002 год | |||||||

| Внеоборотные активы | 270 | 5,2 | Собственный капитал | 800 | 15,4 | ||

| Запасы | 3579 | 68,9 | Долгосрочные займы | 61 | 1,2 | ||

| НДС | 296 | 5,7 | Краткосрочные займы | - | - | ||

| Дебиторская задолженность | 1029 | 19,8 | Кредиторская задолженность | 4332 | 83,4 | ||

| Денежные средства | 19 | 0,4 | | | | ||

| Итого оборотные активы | 4923 | 94,8 | | | | ||

| Баланс | 5193 | 100 | Баланс | 5193 | 100 | ||

| 2003 год | |||||||

| Внеоборотные активы | 358 | 7,0 | Собственный капитал | 1088 | 21,1 | ||

| Запасы | 2708 | 52,6 | Долгосрочные займы | 98 | 1,9 | ||

| НДС | 232 | 4,5 | Краткосрочные займы | - | - | ||

| Дебиторская задолженность | 1702 | 33,1 | Кредиторская задолженность | 3960 | 78,0 | ||

| Денежные средства | 146 | 2,8 | | | | ||

| Итого оборотные активы | 4788 | 93,0 | | | | ||

| Баланс | 5146 | 100 | Баланс | 5146 | 100 | ||

| 2004 год | |||||||

| Внеоборотные активы | 482 | 8,8 | Собственный капитал | 1318 | 24,0 | ||

| Запасы | 2980 | 54,1 | Долгосрочные займы | 174 | 3,1 | ||

| НДС | 177 | 3,2 | Краткосрочные займы | - | - | ||

| Дебиторская задолженность | 1785 | 32,4 | Кредиторская задолженность | 4012 | 72,9 | ||

| Денежные средства | 80 | 1,5 | | | | ||

| Итого оборотные активы | 5022 | 91,2 | | | | ||

| Баланс | 5504 | 100 | Баланс | 5504 | 100 | ||

В 2002 году в структуре активов баланса предприятия наибольшую долю составляли оборотные активы (94,8%). Внеоборотные активы составляют соответственно 5,2% валюты баланса. Предприятие финансировало активы баланса за счет собственного капитала в меньшей степени 15,4%; за счет заемного капитала профинансировано 83,4 % валюты баланса. Большая часть источников финансирования – заемные средства.

Почти все обязательства предприятия в 2002 году представлены только кредиторской задолженностью. Они составляют 83,4 % от валюты баланса.

В 2003 году наблюдается аналогичная тенденция в структуре активов баланса предприятия. Наибольшую долю в структуре активов составляли оборотные активы 93%.

Внеоборотные активы составляли соответственно 7% валюты баланса. Предприятие финансировало активы баланса за счет собственного капитала в меньшей степени 21,1%; за счет заемного капитала профинансировано 78,0 % валюты баланса. Большая часть источников финансирования – заемные средства. Обязательства предприятия представлены кредиторской задолженностью, составляющую 78,0% от валюты баланса.

В 2004 году тенденция в структуре активов баланса предприятия не изменилась. Наибольшую долю в структуре активов составляли оборотные активы 91,2%.

Внеоборотные активы составляли соответственно 8,8% валюты баланса. Предприятие финансировало активы баланса за счет собственного капитала в меньшей степени 24,0%; за счет заемного капитала профинансировано 72,9% валюты баланса. Большая часть источников финансирования – заемные средства. Обязательства предприятия представлены кредиторской задолженностью, составляющую 72,9% от валюты баланса.

Рис. 4. Динамика структуры баланса за 2002-2004 гг

Анализ динамики структуры активов баланса за 2002-2004гг. предприятия показывает четкую тенденцию снижения доли оборотных активов (94,8%; 93,0%; 91,2%) и увеличения доли внеоборотных активов в общей сумме активов (5,2%; 7,0%; 8,8%) (см. рис. 4).

Структура пассивов предприятия в 2003 и в 2004 году изменилась в сторону увеличения доли собственного капитала. В 2003 г. произошло увеличение на 36,0%, а в 2004 году на 21,1%.

Важной экономической характеристикой предприятия является оценка оборотных средств

, в таблице 4 представлены основные показатели.

Анализ структуры оборотных активов в 2002 году показывает, что наибольшую долю в оборотных активах составляли запасы 68,9% и дебиторская задолженность 19,8%. В 2003 году структура оборотных фондов изменилась: запасы уменьшились и стали составлять 52,6%, а дебиторская задолженность выросла и стала составлять 33,1%. В 2004 году структура основных фондов почти не изменилась: запасы немного увеличились и стали составлять 54,1%, а дебиторская задолженность немного уменьшилась и стала составлять 32,4% (см. рис. 5).

Внереализационные активы в балансах исследуемого предприятия за анализируемый период представлены основными средствами.

Проведем оценку основных средств предприятия (см. таб. 4).

Таблица 4 -Оценка основных средств ЗАО «НТЦ СИТ» за 2002-2004 гг., тыс. руб.

| Статьи | 2002 | 2003 | 2004 | отклонение | Темп роста | |||

| 020/03 | 03/04 | 02/03 | 03/04 | |||||

| Машины и оборудование | 390 | 487 | 559 | +97 | +72 | 124,87 | 114,78 | |

| Другие виды ОС | - | 18 | 134 | +18 | +116 | | 744,44 | |

| Итого | 390 | 505 | 693 | +115 | +188 | 124,87 | 859,2 | |

Рис. 5. Динамика структуры оборотных средств за 2002-2004 гг

Оценивая стоимость основных средств ЗАО «НТЦ СИТ», по данным представленным в таблице 4 и на рисунке 6, можно сделать вывод о том, что за 3 года произошло увеличение стоимости основных средств, так стоимость основных средств в 2004 году увеличилась на 188 тыс. руб. по сравнению с 2003 годом.

В 2003 году по статье «Оборудование» произошло выбытие оборудования на сумму 20 тыс. руб., а поступило на сумму 117 тыс. руб.

В 2004 году по статье «Оборудование» произошло только поступление на сумму 72 тыс. руб.

В 2003 году появилась новая статья «Другие виды ОС» и прибавилось основных средств по этой статье на сумму 18 тыс. руб.

В 2004 году произошло значительное увеличение этой статьи, и сумма стала составлять 134 тыс. руб.

Предприятие по данным показателям выглядит как достаточно устойчивое.

Рис. 6. Динамика стоимости основных средств за 2002-2004 гг

Для получения общей экономической оценки деятельности предприятия производится сопоставление изменения итога баланса с изменением экономических результатов хозяйственной деятельности за анализируемый период. Для этого рассчитаем следующие относительные показатели: коэффициент роста выручки от реализации продукции, коэффициент соотношения оборотных и внеоборотных активов, коэффициент автономии, коэффициент соотношения заемных и собственных средств (таб. 5). При расчете коэффициента роста выручки от реализации продукции информационной базой послужили отчеты о прибылях и убытках предприятия за анализируемый период.

Таблица 5 – Показатели изменения итога баланса ЗАО «НТЦ СИТ» за 2002-2004 гг.

| Показатели | 2002 | 2003 | 2004 |

| Коэффициент валюты баланса | 0,18 | 0,27 | 0,33 |

| Коэффициент роста выручки от реализации продукции | 0,020 | 0,022 | 0,17 |

| Коэффициент соотношения оборотных и внеоборотных активов | 18,23 | 13,37 | 10,42 |

| Коэффициент автономии | 0,15 | 0,21 | 0,24 |

| Коэффициент соотношения заемных и собственных средств | 5,49 | 3,73 | 3,18 |

Из таблицы 5 видим, что все рассматриваемые показатели в 2003 году имели тенденцию к снижению за исключение коэффициента роста выручки от реализации продукции, коэффициента автономии и коэффициента валюты баланса. В 2004 году наблюдается рост только коэффициента автономии валюты баланса.