ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 569

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Вопросы для самопроверки и самоконтроля

Вопросы для самопроверки и самоконтроля

Вопросы для самопроверки и самоконтроля

Вопросы для самопроверки и самоконтроля

Вопросы для самопроверки и самоконтроля

Прибыль: П = 1044203 -766333 = 277870

Вопросы для самопроверки и самоконтроля

Вопросы для самопроверки и самоконтроля

Одним из важнейших показателей эффективности инвестиций для предприятий малого бизнеса является срок окупаемости вложений, ибо предпринимателю, не обладающему большим денежным капиталом, очень важно как можно быстрее вернуть внесенные в дело денежные средства. Поэтому очень часто при решении вопроса об инвестировании предприниматель ориентируется прежде всего на оценку срока возврата вложений.

Экономическая сущность показателя срока окупаемости сводится к следующему. Предположим, предприниматель вкладывает в реализацию проекта 100 ден. единиц. В результате эксплуатации реализуемого проекта он ежегодно получает по 25 ден. единиц. Следовательно, свои авансированные денежные ресурсы предприниматель вернет через четыре года. Такая информация для него представляет большой интерес, показывает, стоит ли вкладывать деньги в данное дело и как быстро они вернутся к нему.

Практика бизнеса выработала несколько показателей срока окупаемости вложений, и каждый из них имеет свое назначение и отражает какую-то сторону эффективности проекта.

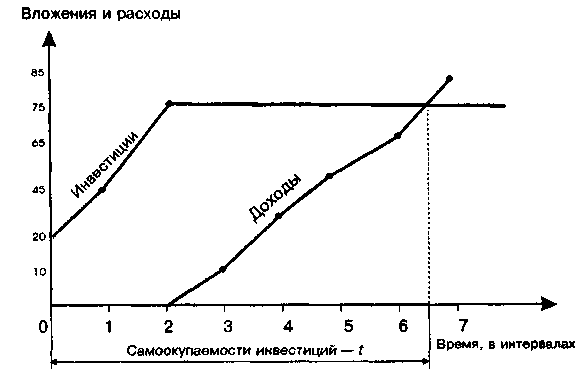

Срок окупаемости инвестиций. Суть расчета этого показателя может быть проиллюстрирована на графике (рис. 8.2).

Рис.8.2. Определение срока окупаемости инвестиций

По оси абсцисс откладывается текущее время в принятых временных интервалах (в годах, полугодиях, кварталах, месяца и т.п.). По оси ординат откладываются инвестиционные вложения нарастающим итогом в принятой валюте и получаемые доходы в той же валюте и также нарастающим итогом. Наступает момент, когда обе кривые пересекутся. Точка их пересечения и будет определять срок окупаемости инвестиций. На представленном рисунке этот показатель составляет величину 6,5 временных интервала. Он получается исходя из следующих принятых по условию данных:

Кроме того, известно, что эксплуатация проекта начинается со второго временного интервала.

Как видно из рисунка, доходная составляющая проекта пересекает на графике ее инвестиционную составляющую ровно через 6,5 временных интервалов. Это и означает, что посредством доходов в результате эксплуатации проекта предприниматель вернет свои инвестиционные вложения именно в указанный срок.

| | Моменты вложений и получения дохода (временные интервалы) | |||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Величина вложений (ден. ед.) | 20 | 25 | 30 | ― | ― | ― | ― | ― |

| Величина дохода (ден. ед.) | ― | ― | ― | 10 | 15 | 25 | 15 | 20 |

Срок окупаемости можно рассчитать по формуле

(8.9)

(8.9)где Кi — инвестиционные вложения в проект в iом временном интервале;

Дi — доход предпринимателя от эксплуатации проекта в i-ом временном интервале;

t— количество временных интервалов функционирования проекта, за которое суммарные инвестиции сравняются с суммой доходов от эксплуатации нового дела (это и будет искомый срок окупаемости инвестиций).

В рассмотренном примере суммарные вложения, как вытекает из графика, точно сравняются с суммой доходов от эксплуатации проекта через 6,5 интервала, что полностью соответствует условию формулы 8.9.

Срок окупаемости действующего проекта (объекта). Срок окупаемости объекта отличается от показателя срока окупаемости инвестиций. Различие это обусловлено тем, что эксплуатация проекта начинается несколько позже, чем начинаются инвестиционные вложения. Следовательно, срок окупаемости объекта (т.е. функционирующего проекта) будет меньше срока окупаемости инвестиций.

Величину показателя срока окупаемости действующего объекта можно определить по формуле

tо = t ― ∆ t , (8.10)

гдеtо ― срок окупаемости действующего объекта в избранных временных интервалах;

t — срок окупаемости инвестиционных вложений в проект (в тех же временных интервалах);

∆t— время от начала инвестирования до начала эксплуатации проекта (в тех же временных интервалах).

Если использовать условие примера, представленного на графике, то можно констатировать, что срок окупаемости действующего объекта будет согласно формуле 8.10 равен 4,5 временных интервала. Эта величина есть разность между сроком окупаемости инвестиций (6,5) и сдвигом начала эксплуатации объекта (2,0).

Рассмотренный показатель характеризует тот резерв времени, которым располагает каждый предприниматель для сокращения срока окупаемости инвестиций. Ему лишь достаточно найти такие возможности, реализация которых позволит быстрее начать эксплуатацию проекта.

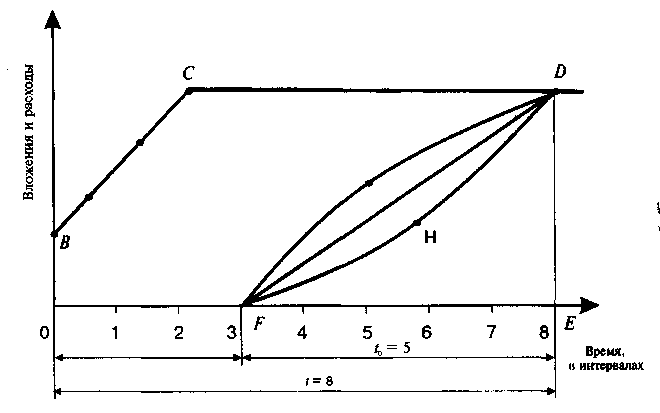

Коэффициент нарастания дохода. Суть коэффициента нарастания дохода (рис. 8.3) сводится к следующему.

Рис.8.3. Варианты нарастания дохода

при одинаковом сроке окупаемости инвестиций

Предположим, что при реализации нового дела срок окупаемости инвестиций обеспечивается за 8 временных интервалов, причем доход нарастает в процессе эксплуатации проекта равномерно, т.е. в каждую временную единицу суммарный доход нарастающим итогом прирастает на одну и ту же величину. В этом случае можно констатировать, что результирующая доходная составляющая имеет линейный характер (линия FDна графике). Но такой характер нарастания дохода вовсе не обязательно будет присутствовать во всех случаях предпринимательского бизнеса. Все зависит от масштабов будущего бизнеса, принятой технологии производства, возможности ее освоения, квалификации используемых в производстве кадров, скорости реализации товаров потребителям и других факторов.

Поэтому характер нарастания дохода предпринимательского проекта может и будет реально отличаться от пропорционально линейного характера. Например, он может быть таким, как показано с помощью кривой FGDили кривой FHD. Нетрудно понять, что при одном и том же сроке окупаемости инвестиций (как принято по условию в восемь временных интервалов) во всех трех зафиксированных случаях качественно и количественно характер нарастания дохода будет существенно различаться. Наилучшим вариантом для предпринимателя, безусловно, будет тот из трех рассмотренных, который позволит ему быстрее возвращать авансированные денежные средства и, следовательно, использовать их для дальнейшего развития своего бизнеса. Таким является вариант FGD, у которого с самого начала эксплуатации проекта доход будет очень быстро и прогрессивно нарастать, постепенно замедляясь к концу срока окупаемости. Самым худшим окажется вариант FHD, у которого освоение проекта вначале будет проходить в замедленном темпе и постепенно нарастать к моменту наступления срока окупаемости. Промежуточным по качеству окажется вариант FD.

Естественно, различия в качестве окупаемости авансированных вложений должны быть выражены количественно, как-то оценены с помощью конкретного показателя. Это необходимо для того, чтобы иметь возможность выбирать варианты инвестирования более точно, уметь выявлять существующие резервы улучшения использования вложений, сознательно управлять процессом освоения нового предпринимательского дела.

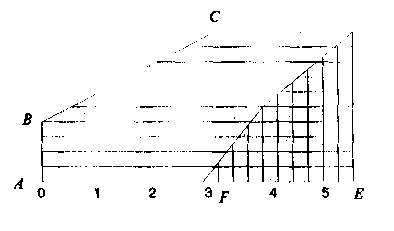

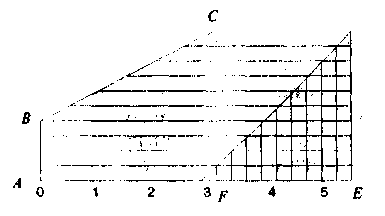

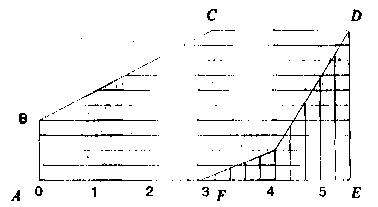

Экономический смысл предлагаемого показателя, характеризующего динамику нарастания дохода, можно рассмотреть с помощью рис. 8.4.

Рис.8.4. Варианты нарастания дохода

Фигура ABCDEA(имеет горизонтальную штриховку) представляет собой площадь инвестирования вложений нарастающим итогом, а фигура FDEF— площадь нарастания доходов от эксплуатации нового дела (имеет вертикальную штриховку). Точка Dесть точка пересечения линий инвестирования и дохода, которая будет определять время, в течение которого наступает срок окупаемости инвестиций. Тогда в соответствии с графиком будем иметь:

отрезок АЕ — длительность (срок) окупаемости инвестиций;

отрезок FE — длительность (срок) окупаемости объекта;

отрезок AF— период времени от начала инвестирования до начала эксплуатации проекта.

Чтобы определить коэффициент нарастания дохода, необходимо взять отношение площади фигуры FDEFк площади фигуры ABCDEA. Это условие можно представить в виде формулы:

(8.11)

(8.11)где Кд коэффициент нарастания дохода в процессе эксплуатации предпринимательского проекта;

Sд — площадь фигуры, характеризующей нарастание дохода;

Sи — площадь фигуры, характеризующей динамику инвестиций.

Разумеется, эффективность инвестиций при прочих равных условиях будет тем выше, чем больше окажется коэффициент нарастания дохода, а последний окажется тем весомее, чем значительнее будет числитель Sд и чем меньшее значение примет знаменатель формулы Sи .

Из рассматриваемого рисунка видно, что из трех вариантов нарастания дохода лучшим является верхний (у него самая большая площадь фигуры FDE), затем — средний вариант, а худшим — нижний вариант. При этом, как видно из рисунка, у всех вариантов срок окупаемости инвестиций абсолютно одинаков.

Как же определить величину площадей исследуемых фигур? Для этого можно предложить два метода — графический и аналитический.

Для использования того или иного метода необходимо иметь сведения об инвестиционных вложениях и о величине дохода в каждом временном интервале. Эта информация является необходимой и достаточной для определения коэффициента нарастания предпринимательского дохода.

Располагая указанными сведениями, можно строить график, подобный тому, что показан на рис. 8.4. График лучше всего строить на миллиметровой бумаге для получения более точных результатов расчета искомого коэффициента и упрощения процедуры его определения.

Для тех же целей можно применить и аналитический метод расчета коэффициента нарастания дохода, используя геометрические построения, разбивая каждую сложную фигуру на прямоугольники и треугольники. Затем определяются площади полученных фигур, а результаты суммируются. Можно решить эту задачу и с применением компьютерной программы.

Выполним сравнительный расчет определения коэффициента нарастания дохода при следующих исходных данных.

Пусть имеется проект инвестиционных вложений, реализация которого потребует 50 ден. единиц в течение трех временных интервалов. Проект можно осуществить с помощью различных технологических и организационных вариантов, которые обеспечат определенное разнообразие динамики доходов. Данные о величине инвестиций и доходов по временным интервалам приводятся в табл. 8.2.

Показатели, представленные в табл. 8.2, рассчитаны с помощью авторской компьютерной программы «Инвест-Кредит» и отражают рассмотренное теоретическое обоснование коэффициента нарастания дохода. Как видно из таблицы, коэффициенты рассчитаны по шести вариантам. Из первых трех наилучший результат имеет первый вариант (у него налицо ускоренное получение дохода с момента начала эксплуатации проекта), худший — третий вариант. Коэффициент нарастания дохода у него самый низкий, так как начало эксплуатации проекта сопровождается низким доходом и только к середине и в конце доход возрастает.

Таблица 8.2

Показатели инвестиционных вложений и динамики доходов по временным интервалам

| Порядковый номер временного интервала | 0 | 1 | 2 | 3 | 4 | 5 | | Коэффициент нарастания дохода | |

| Инвестиционные платежи, ден. единиц | 20 | 10 | 10 | 10 | ― | ― | ― | ||

| Варианты динамики дохода | 1 | | | | | 25 | 15 | 20 | 0,293 |

| 2 | | | | | 20 | 20 | 20 | 0,271 | |

| 3 | | | | | 10 | 30 | 20 | 0,228 | |

| 4 | | | | 25 | 15 | 20 | | 0,375 | |

| 5 | | | | 20 | 20 | 20 | | 0,347 | |

| 6 | | | | 10 | 30 | 20 | | 0,291 | |