Файл: Содержание введение Актуальность темы исследования.docx

Добавлен: 20.03.2024

Просмотров: 55

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1. Понятия аудиторского контроля и его место в системе финансового контроля в Российской Федерации

2.2. Правила проведения аудиторских проверок. Международные стандарты аудита

2.3. Виды аудиторских заключений

Глава 3. Виды юридической ответственности за нарушение правил проведения аудита

3.1. Административная ответственность за правонарушения в сфере аудита

3.2. Гражданско-правовая ответственность за аудиторские правонарушения

3.3. Уголовная ответственность при проведении аудита и осуществлении аудиторской деятельности

Но, в то же время, переход на международные стандарты аудита не потребует переобучения аудиторов, пересдачи ими экзаменов, изменения подходов к проведению проверок.

Для успешного введения в нашей стране международных стандартов аудита необходимо выполнить ряд условий:

1. Унифицировать терминологию, которая применяется в международных стандартах аудита, что позволит правильно и единообразно понимать основные положения стандартов.

2. Министерство финансов РФ должно разработать методические материалы, в которых разъяснить порядок применения международных стандартов.

3. Аудиторские фирмы и индивидуальные аудиторы должны привести свои внутрифирменные стандарты в соответствие с принятыми в России международными стандартами аудита.

4. Необходимо проводить систематический мониторинг изменения международных стандартов аудита и изменять в соответствии с ними те стандарты, которые действуют на территории России.

5. Необходимо контролировать выполнение положений международных стандартов аудита со стороны саморегулируемых организаций аудиторов и Министерств финансов РФ. 1

Приказом Минфина от 09.01.2019 № 2н «О введении в действие международных стандартов аудита на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации»2 в России было введено 48 международных стандартов, в числе которых:

– Международный стандарт контроля качества 1 «Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг»;

– Международный стандарт аудита 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита»;

– Международный стандарт аудита 210 «Согласование условий аудиторских заданий»;

– Международный стандарт аудита 220 «Контроль качества при проведении аудита финансовой отчетности» и др.

Сейчас в нашей стране существует ряд проблем, которые препятствуют применению международных аудиторских стандартов. К таким можно отнести следующие:

1. Увеличение цены на аудиторские услуги вследствие введения в России международных аудиторских стандартов.

2. Ошибочная уверенность аудиторов в том, что их деятельность соответствует международным стандартам, поскольку они недостаточно понимают принципы этих стандартов.

Однако, в литературе делается вывод, что для России международные стандарты аудита просто необходимы. 1

Для проведения аудита необходима бухгалтерская отчетность, поскольку отечественные и зарубежные инвесторы должны убедиться в ее достоверности. Поэтому аудит в России проводят по аналогичным зарубежным государствам правилам2.

Таким образом, международные стандарты должны стать эффективным инструментом в повышении качества аудита и внедрению нового интегрированного подхода к формированию финансовой информации.

Проведение анализа бухгалтерской финансовой отчетности включает в себя следующие этапы:

1. Подготовительный этап. Здесь аудитор знакомится со своим клиентом. Аудитору должна быть предоставлена максимально правдивая и полная информация о деятельности организации. В первую очередь это необходимо для того, чтобы оценить саму возможность выполнить заказ, рассчитаться материальные и временные затраты на проведение аудиторской проверки.

Предварительно собранная информация вносится в рабочие таблицы. В последние вносят следующие данные:

1. Отраслевые и региональные особенности деятельности аудируемого лица.

2. финансовое положение организации, то есть ее платежеспособность, возможность преодолеть кризис.

3. Технологические и организационные особенности деятельности организации.

4. Данные об уровне квалификации работников организации, которые отвечают за формирование и ведение бухгалтерской отчетности.

5. Уровень автоматизации всех учетных процессов на предприятии.

6. Данные о деятельности лица на рынке ценных бумаг.

7. Данные об организации системы внутреннего контроля.

8. Данные об имеющихся финансовых обязательствах.

9. Все материалы судебных разбирательств, участником которых является клиент.

Указанные данные нужны, чтобы определить объем аудита, оценить имеющиеся риски, определить стоимость аудиторских услуг для каждого конкретного случая.

После этого аудитор направляет в адрес клиента письмо о проведении аудита, содержание и форма которого определяются особенностями предполагаемой проверки. В итоге аудитор и руководитель проверяемой организации должны прийти к соглашению об условиях проведения аудита. Все оговоренные условия должны быть отражены в договоре.

2. Планирование аудиторской проверки. Для качественного и своевременного проведения аудиторской проверки нужно составить плат будущих работ. Это достаточно трудоемкий процесс, который может отнять до четверти всего времени, выделенного на проверку.

На данном этапе осуществляется:

– предварительное планирование аудита;

– подготовка и составление общего плана аудита;

– подготовка и составление программы аудиторской проверки.1

В процессе разработки плана аудиторской проверки необходимо учитывать особенности деятельности клиента, систему его учета, систему внутреннего контроля, риски, систему автоматизации учета, необходимость привлечения сторонних экспертов. На этом же этапе должен быть составлен график проведения проверки, сформирован состав участвующих специалистов, которые будут проводить проверку.

После этого составляется программа аудита, содержащая в себе рамки и объем каждой процедуры. Здесь же должны быть обозначены проверяемые части отчетности, время проведения каждой процедуры аудита. План и программа аудита могут быть уточнены и пересмотрены.

3. Стадия проведения аудита. На данной стадии производится сбор, оценка и анализ материалов, которые касаются аудируемого лица. Аудит должен быть проведен на основе международных, федеральных и внутрифирменных аудиторских стандартов. На данном этапе при проведении аудита применяются: пересчет, осмотр, подтверждения, устный опрос, инспектирование, аналитические процедуры для выявления неправильно отраженных либо ложных фактов, которые потребуют внимания проверяющего.

4. Заключительный этап аудиторской проверки. На данном этапе составляется аудиторское заключение. Для определения достоверности отчетности аудируемого лица необходимо произвести расчет количественного значения уровня существенности по данным бухгалтерской отчетности аудируемой компании. 1

При проведении аудиторской проверки могут применяться такие методы, как:

- пересчет, что есть проверка правильности сделанных аудируемым лицом расчетов.

- инвентаризация, при помощи которых аудитор может получить данные о наличии указанного в документах имущества.

- проводиться проверка соблюдения методов учета хозяйственных операций аудируемого лица.

- подтверждение наличия реальной задолженности на бухгалтерских сетах учета.

- осуществление проверки документации.

- проведение анализа всех имеющихся данных и документов.1

Все собранные при проведении аудита доказательства нарушений должны быть подкреплены соответствующими записями.

Аудиторы могут применять следующие аналитические процедуры:

- сравнение финансовой информации за разные периоды деятельности аудируемого лица, сравнение данных с данными конкурирующих компаний.

- исследование связей между финансовой информацией и иными данными, например, связи между расходами на выплату заработной платы и численностью работников предприятия.

Если при проведении анализа были выявлены существенные расхождения, то аудитор должен выявить их причину и удостовериться, что они не являются последствием совершения ошибки в расчетах либо искажения данных.

Поскольку время проведения аудиторской проверки ограничено, она проводится выборочным методом. При аудиторской проверке осуществляется анализ всех финансовых сторон деятельности предприятия, его финансовая отчетность, а в результате делается вывод о состоянии этой отчетности, производится ее оценка.2

Перечень основных областей бухгалтерского учета, которые проверяются аудитором с применением метода комбинированного отбора отображены в таблице 1.

В процессе проведения аудиторской проверки аудитор оценивает систему внутреннего контроля аудируемого предприятия. Указанная оценка проводится также и на этапе планирования. Данный показатель очень важен для выполнения анализа, а переоценка либо недооценка внутреннего контроля аудируемого лица может исказить количество необходимых к применению при аудите процедур.

Целью анализа системы внутреннего контроля является определение характера, объема и временных затрат на выполнение необходимых процедур при проведении аудиторской проверки.

Таблица 1

Перечень основных областей бухгалтерского учета, которые проверяются аудитором с применением метода комбинированного отбора

Аудиторы для определения времени предстоящей проверки, ее масштаба и сути рассматривает следующие компоненты системы внутреннего контроля: систему бухгалтерского учета, контрольную среду и отдельные средства контроля.

Результаты анализа бухгалтерского учета организации помещаются в отдельный раздел аудиторского заключения.

Следует отметить, что в понятие контрольной среды входят следующие составляющие:

- действия руководства аудируемого лица, которые своей целью имеют установление и поддержание системы внутреннего контроля в организации. Сюда относятся и принципы и стиль управления.

- организационная структура аудируемого лица.

- распределение между руководством и работниками полномочий и ответственности.

- действующая налоговая политика организации.

- применяемый на предприятии порядок подготовки финансовой (бухгалтерской) отчетности.

- порядок внутреннего учета, порядок подготовки внутренней отчетности.

- соответствие всей деятельности аудируемого лица требованиям, установленным в законодательстве.

Некоторые средства контроля аудитор оценивает в соответствии со следующими критериями:

- соответствует, то есть при проведении проверки не было найдено отклонений.

не соответствует, то есть если за исследуемый период деятельности предприятия было выявлено хотя бы одно нарушение. 1

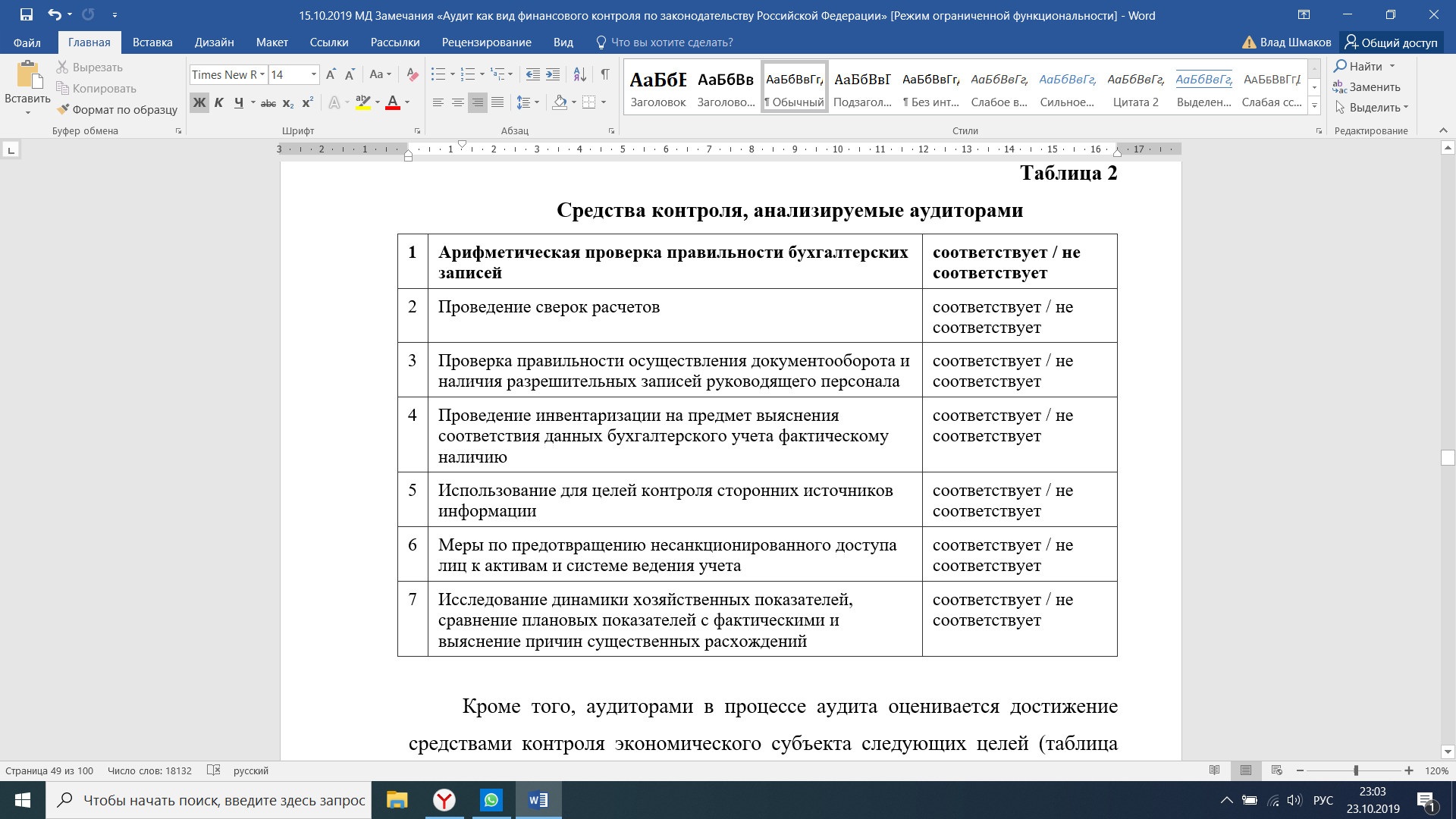

Аудиторами анализируются отдельные средства контроля, приведенные в таблице 2.

Таблица 2

Средства контроля, анализируемые аудиторами

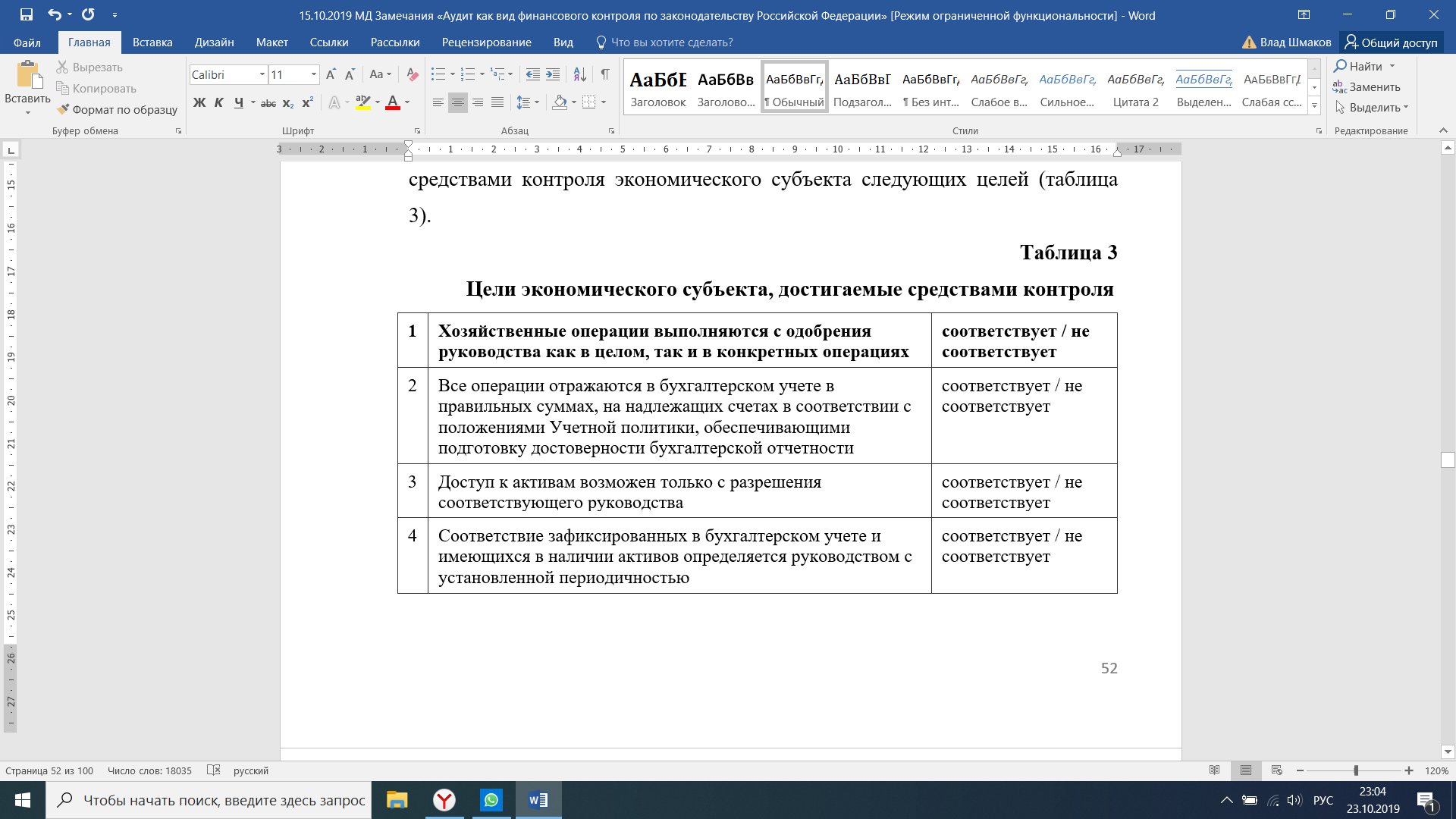

Кроме того, аудиторами в процессе аудита оценивается достижение средствами контроля экономического субъекта следующих целей (таблица 3).

Таблица 3

Цели экономического субъекта, достигаемые средствами контроля

С учетом выше указанных положений аудиторы проводят оценку эффективности и надежности системы внутреннего контроля аудируемого лица.

При производстве аудиторской проверки наиболее часто выявляются следующие недостатки системы внутреннего контроля аудируемого лица: