Файл: Анализ и оценка качества депозитного портфеля банка (на примере пао Сбербанк России).doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 329

Скачиваний: 9

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты депозитной политики коммерческого банка

1.1. Понятие, сущность и принципы депозитной политики коммерческого банка

1.2. Механизм формирования и инструменты депозитной политики коммерческого банка

1.3. Показатели и методы оценки эффективности депозитной политики коммерческого банка

Глава 2. Анализ депозитной политики ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

2.2. Анализ структуры депозитов и депозитных операций банка

2.3. Оценка эффективности депозитной политики банка

Глава 3. Пути совершенствования депозитной политики ПАО «Сбербанк России»

3.1. Мероприятия по улучшению депозитной политики ПАО «Сбербанк России»

3.2. Оценка эффективности предложенных мероприятий

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ 1. КОНСОЛДИДИРОВАННЫЙ ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ ПАО «СБЕРБАНК РОССИИ»

ПРИЛОЖЕНИЕ 2. КОНСОЛДИДИРОВАННЫЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПАО «СБЕРБАНК РОССИИ»

Таким образом, проанализировав подходы различных авторов к трактовке депозитной политики банка, следует отметить, что наиболее распространенным является определение депозитной политики как стратегии и тактики привлечения ресурсов экономических субъектов рынка. В некоторых определениях авторы делают акцент на целях, которые банки преследуют при формировании депозитных ресурсов, тогда как в других трактовках депозитной политики подчеркивается, что она является совокупностью мероприятий, направленных не только на достижение поставленной цели, но и на решение определенных задач, а также конкретизируются способы выполнения этих задач. Например, Г.А. Буряков и соавторы считают, что главной задачей функционирования банка является обеспечение его конкурентных преимуществ на финансовом рынке16.

Эта задача может быть решена за счет формирования ассортимента высококачественных депозитных услуг, разнообразных форм и методов привлечения средств с целью обеспечения устойчивости и надежности депозитной базы. Кроме этого, некоторые ученые обращают свое внимание на то, что депозитная политика тесно связана с организацией и управлением депозитным процессом. В результате можно отметить, что депозитная политика – это одна из составляющих широкого спектра политики банка, которую он осуществляет в ходе своего функционирования.

Таблица 2

Анализ подходов к пониманию термина «депозитная политика»

| Ключевое слово | Определение |

| 1 | 2 |

| Стратегия и тактика | Депозитная политика – это стратегия и тактика банка в части организации депозитного процесса, деятельности коммерческого банка, направленная на определение цели, задач, содержания банковской деятельности по формированию привлеченных ресурсов, их планированию и регулированию17 |

| Депозитная политика – это стратегия и тактика банка по привлечению денежных средств вкладчиков и других кредиторов и определению наиболее эффективной комбинации таких источников18 | |

| Депозитная политика – это стратегия и тактика формирования депозитного портфеля, а также различные формы и методы реализации на рынке депозитных продуктов19 | |

| Система мер | Депозитная политика – это система мероприятий по привлечению вкладов и управлению ими20 |

| Депозитная политика – это комплекс мероприятий по формированию ассортимента депозитов и депозитных услуг, разнообразных форм и методов привлечения средств с целью обеспечения устойчивости и надежности депозитной базы для обеспечения конкурентных преимуществ банка на финансовом рынке21 | |

| Политика привлечения средств | Депозитная политика – это политика в сфере привлечения коммерческим банком временно свободных денежных средств юридических и физических лиц во вклады, либо на определенный срок, или до востребования22 |

| Депозитная политика – это банковская политика по | |

| | привлечению денежных средств вкладчиков в депозиты (вклады) и эффективному управлению процессом привлечения этих средств23 |

Продолжение таблицы 2

| 1 | 2 |

| Механизм реализации интересов | Депозитная политика – это механизм реализации интересов всех субъектов депозитного рынка, направленный на оптимизацию расходов по привлечению средств на депозитном рынке при условии их эффективного использования24 |

Обобщая различные взгляды отечественных ученых, можно сделать вывод, что депозитная политика – это стратегия и тактика коммерческого банка относительно привлечения средств вкладчиков и других кредиторов, которая при определенном уровне доходности и риска обеспечивает формирование достаточной для осуществления деятельности ресурсной базы, устойчивость банковского учреждения, а также сохранение его конкурентных преимуществ на финансовом рынке.

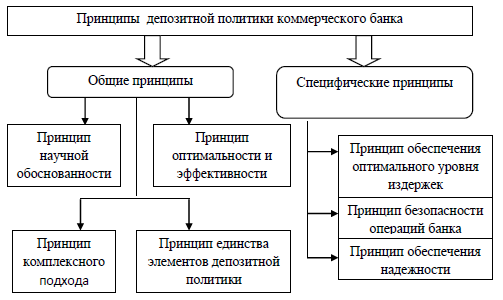

В депозитной политике реализуются общие и специфические принципы (рисунок 2).

Исследователь В.В. Кузякова характеризует общие принципы, как «принципы, единые и для государственной денежно-кредитной политики ЦБ РФ, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка»25.

Рисунок 2. Принципы формирования депозитной политики коммерческого банка26

Выделим их и дадим краткую характеристику.

1. Принцип комплексного подхода предполагает разработку теоретических положений, основных направлений депозитной политики, наиболее приемлемых способов реализации, итоговой оценка доходности от вкладывания депозитов.

2. Принцип научной обоснованности заключается в том, что в депозитной политике используются новейшие достижения науки в области экономики с учетом законов, обобщение передового опыта, научно обоснованные методы и формы.

3 Принцип оптимальности и эффективности позволяет банку определять оптимальные объемы привлеченных денежных средств при минимум затрат и их эффективное использование.

4. Принцип единства элементов депозитной политики банка предполагает тесную взаимосвязь между ними и взаимозависимость.

Рассмотрим специфические принципы депозитной политики27:

1. Принцип обеспечения оптимального уровня издержек банка касается ценовой политики банка. Этот принцип подразумевает умелое руководство банка своевременно отреагировать на необходимые изменения в рыночных условиях цен на депозиты, чтобы не потерять прибыль.

2. Принцип безопасности операций банка затрагивает защиту экономических интересов вкладчиков по сохранению банковской тайны по их счетам, а также поддержание оперативной ликвидности банка.

3.Принцип надежности – это ответственность банка перед вкладчиками, акционерами, его стабильность. Этот принцип позволяет защищать клиента от риска относительно возврата депозита и уплаты процентов.

Все вышеперечисленные принципы необходимы банку для управления эффективной депозитной политикой.

1.2. Механизм формирования и инструменты депозитной политики коммерческого банка

В процессе формирования депозитной политики вырисовывается ряд взаимосвязанных этапов. Подготовительная работа тесным образом связана с осуществлением предварительного этапа депозитования и определяет все последующие его этапы. Изучим их:

1. «Предварительный этап - маркетинг банка по анализу локального рынка депозитов, сберегательных возможностей населения, уровня достатка населения, выявление возможных вкладчиков, реклама по привлечению депозитов, использование агентской базы в розничном бизнесе банка, разработка депозитных услуг и условий депозитов.

2. Заключение договора между банком и вкладчиком, открытие депозитного счета, перечисление денежных ресурсов в распоряжение банка. Финансы могут зачисляться банку в безналичной и наличной формах. В договоре возможно обозначить пополнение депозитного счета.

3. Мониторинг депозитования – вкладчик контролирует деятельность банка: возможные изменения по возврату вклада, соблюдения условий сделки, своевременность, правильность начисления процентов за пользование финансовых средств. Банк тоже осуществляет мониторинг сбережений вкладчиков, потребительского поведения, возможности изъятия депозитов, объемы депозитных операций и некоторые другие вопросы.

4. Возвращение суммы вклада и расчет по начисляемым процентам.

Для сохранения потребности в депозите, банк работает с вкладчиком по продлению сроков депозитной сделки или же по оформлению нового депозитного договора. Обе стороны заинтересованы в поддержании долгосрочных партнерских отношений, к стремлению сглазить возникающие противоречия»28.

Для осуществления депозитной деятельности коммерческие банки создают в своей структуре депозитные подразделения. Они делятся на: депозитные (напрямую работают с клиентами); обеспечивающие (все остальные участники). Внутри этих подразделений в банке могут выделяться группы, топ-менеджеры или сотрудники для работы с отдельными категориями вкладчиков, например, VIP-клиентами, пенсионерами и др.

Основными обеспечивающими подразделениями считаются29: юридическое; аналитическое; служба маркетинга, программно-информационная служба; технический отдел.