Файл: Диплом Анализ инвестиционной привлекательности предприятийэмитентов металлургической отрасли России.doc

Добавлен: 24.04.2024

Просмотров: 131

Скачиваний: 0

СОДЕРЖАНИЕ

1. ИНВЕСТИЦИОННЫЙ АНАЛИЗ НА РЫНКЕ ЦЕННЫХ БУМАГ

1.1. Инвестиционные характеристики финансовых инструментов рынка ценных бумаг

1.2 Роль биржевой информации при принятии инвестиционного решения

1.3 Содержание и роль биржевой информации

1.4. Сущность отраслевого и макроэкономического анализа на рынке ценных бумаг

2. МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЙ-ЭМИТЕНТОВ

2.1. Эконометрические модели оценки инвестиционной привлекательности

2.3. Метод интегральной оценки инвестиционной привлекательности предприятия-эмитента

3. ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МЕТАЛЛУРГИЧЕСКОЙ ОТРАСЛИ РОССИИ

3.1. Общая характеристика состояния и перспектив развития металлургической отрасли России

3.3. Рекомендации по инвестированию в ценные бумаги предприятий металлургической отрасли

В столбцы Max a, и Min a, заносятся экстремальные значения каждого показателя по всем анализируемым предприятиям (в каждой строке ищется лучшее значение соответствующего показателя и заносится в столбец условного эталонного предприятия Max aiJ, худшее значение по каждому показателю заносится в столбец Min a,.).

В последнем столбце отмечается направление оптимизации каждого показателя. В группы можно включать показатели с разной направленностью, то есть показатели, значения которых чем больше, тем лучше, и наоборот.

В таблице 2.3 показан общий вид с исходными значениями для расчета интегрального показателя инвестиционной привлекательности предприятий.

Таблица 2.3

Расчет интегрального показателя инвестиционной привлекательности предприятий

-

Следующий шаг – определение группового коэффициента GI (Group Indicator) и коэффициента каждого показателя в группе IN (IN – Group Indicator), определяющего значимость групп показателей и самих показателей. Коэффициенты вычисляются по формулам:

где с – количество показателей k группы.

-

Затем определяется значимость показателей с учетом группового коэффициента AI (Aggregate Indicator) по формуле:

-

Далее необходимо вычислить амплитуду изменения экстремальных значений показателей (размах) – Amp (Amplitude), для определения ограничений вариативности показателей, что позволяет рассматривать их как элементы одного множества.

-

Затем определяется ранг каждого показателя (RI – Rank Index) из всего множества. Ранжированное значение – это значение, преобразованное с целью сопоставления его с другими значениями множества, в котором предусмотрена определенная весомость. Так, ранжирование значений показателя а. можно определить по формулам:

где от фактического значения показателя а. отнимается соответствующее значение экстремального показателя (Min а. или Max а. в зависимости от направления оптимизации). Полученная разница фактического показателя и экстремального значения делится на амплитуду колебания значений показателя. Очевидно, что при высоких значениях показателя отношение увеличивается.

-

Ранжированные показатели суммируются по каждому предприятию для определения интегрального показателя инвестиционной привлекательности

Значение интегрального показателя может варьироваться от 0 до 10 (максимальное, наилучшее значение).

Полученные значения интегрального показателя дают возможность переноса выявленных посредством статистического анализа и прогнозирования данных закономерностей прошлых периодов на выбранный период прогнозирования.

Расчет позволяет получить адекватную математическую модель и на ее основе построить точечные и интервальные прогнозы. Основная идея построения модели заключается в ее максимальном приближении к исходным данным. Одним из методов оценки параметров модели является метод наименьших квадратов. При помощи этого метода оценивается динамика развития инвестиционной привлекательности предприятия во взаимосвязи с факторами, влияющими на этот процесс, например, количество инвестиций, направленных на развитие отрасли или предприятия. При планировании инвестиций в отрасль можно использовать полученную модель для определения эффективности инвестирования.

Изложенный алгоритм расчета интегрального показателя может применяться при оценке инвестиционной привлекательности за какой-либо статичный период или на дату составления баланса и при динамичном анализе текущего состояния предприятия.

Перечень исходных данных может быть расширен за счет включения в нее дополнительных показателей.

Таким образом, мы можем выделить следующие важные характеристики и положительные стороны предложенного алгоритма расчета интегрального показателя оценки инвестиционной привлекательности предприятий:15

-

информационной базой для расчета интегрального показателя служат данные публичной отчетности, что делает этот расчет открытым и доступным для всех -

заинтересованных участников экономического процесса. Открытость результатов расчета для внешних пользователей информации способствует увеличению числа субъектов анализа, принимающих активное участие в решении инвестиционных вопросов предприятия и повышении эффективности деятельности предприятия; -

при расчете интегрального показателя были учтены основные, наиболее важные характеристики финансовой деятельности предприятий, влияющие на принятие инвестиционного решения со стороны кредитора; -

предложенная методика расчета ориентирована на реальные достижения предприятий.

Таким образом, данная методика соответствует требованиям, предъявляемым к оперативности процедуры анализа. Она позволяет значительно сократить продолжительность оценочных процедур. Кроме того, алгоритм расчета несколько упрощен, что во многих случаях позволяет отказаться от экспертов, снижает общие затраты и повышает степень надежности оценки финансового состояния предприятий.

3. ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МЕТАЛЛУРГИЧЕСКОЙ ОТРАСЛИ РОССИИ

3.1. Общая характеристика состояния и перспектив развития металлургической отрасли России

В состав металлургической отрасли промышленности входит комплекс предприятий

- по добыче и обогащению руд черных и цветных металлов, нерудных материалов,

- по производству чугуна, стали, проката, труб стальных, метизов, ферросплавов, огнеупоров, кокса, алюминия, меди, никеля, кобальта, свинца, цинка, олова, сурьмы, ртути, вольфрама, молибдена, ниобия, тантала, редкоземельных металлов,

- по обработке цветных металлов (алюминия, титана, магния, тяжелых цветных металлов),

- по производству твердосплавной, углеродной, полупроводниковой продукции,

- по переработке ломов и отходов, производству ряда видов химической продукции,

- предприятия вспомогательного назначения, а также научно-исследовательские и проектные организации.

Доля металлургической промышленности в ВВП страны составляет около 5%, в промышленном производстве порядка 18%, в экспорте – 14%. Доля металлургической промышленности в налоговых платежах во все уровни бюджетов составляет более 5%. Как потребитель продукции и услуг субъектов естественных монополий металлургия использует от общепромышленного уровня 28,0% электроэнергии, 5,4 % природного газа от общего потребления, ее доля в грузовых железнодорожных перевозках 23% .

Металлургическая промышленность является одной из отраслей специализации России в современном международном разделении труда. На сегодняшний день по производству стали Россия занимает 4-е место в мире (уступая Китаю, Японии и США), по производству стальных труб – 3 место в мире, по экспорту металлопродукции – 3 место в мире. По производству алюминия Россия занимает 2-ое место в мире (после Китая), его экспорту – 1-ое место; по производству и экспорту никеля – первое место в мире; по производству титанового проката – второе место.

Однако, несмотря на адаптацию металлургической промышленности к рыночным условиям, ее технико-технологический уровень и конкурентоспособность ряда видов металлопродукции нельзя считать удовлетворительными.

По состоянию на 1 января 2010 года в России по данным ФСГС в металлургическом производстве зарегистрировано 347 крупных и средних предприятий. Количество прибыльных организация в металлургическом производстве на начало 2010 года составило 49,5% от общего количества крупных и средних предприятий.

Добыча железной руды в России, главного сырья черной металлургии, за последние несколько лет выросла на 15%, при этом в 2009 году под влиянием мировых экономических процессов снижение объемов добычи руды к 2008 году составило 8%.

За последние несколько лет развитие черной металлургии характеризуется положительными тенденциями, в том числе за счет роста мирового производства стали и стальной продукции. Рост производства готового проката составил с 2000 по 2008 гг. 21%, прибыль в отрасли выросла в 7 раз, размер инвестиций в 8,5 раз, объемы экспорта продукции черной металлургии возросли в 4,8 раза. В выпуске стали - основного продукта черной металлургии, по способу производства в России за последние годы увеличилась доля конвертерного и электросталелитейного видов. Производство конверторной стали в 2009 году составило 38 млн. тонн, электростали – 16 млн. тонн. Доля данных видов стали выросла до 91,5% от общего объема выпуска стали в 2009 году.

В 2009 году внутреннее потребление продукции черной металлургии значительно снизилось, в силу сокращения объемов производства основных потребляющих отраслей. На долю отрасли машиностроения приходится порядка 1/3 выпускаемой продукции отрасли, на строительство – 1/4. При этом в 2009 году снижение показателей машиностроения составило 28,4%, снижение объемов работ по виду деятельности «Строительство» – 84,0%.

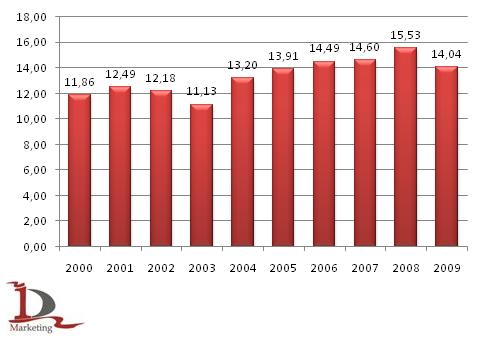

С 2000 года экспорт полуфабрикатов из нелегированной стали и железа вырос на 18,4%, составив в 2009 году 14,04 млн. тонн. Наибольший объем экспорта данного вида продукции приходится на 2008 год, когда российскими компаниями было реализовано 15,53 млн. тонн полуфабрикатов на внешних рынках.

Рис. 3.1. Экспорт полуфабрикатов из нелегированной стали и железа в 2000-2009 гг., млн. тонн

В 2009 году объем экспорта полуфабрикатов квадратного и прямоугольного сечения составил 13,7 млн. тонн. На долю заготовок круглого и многоугольного сечения в 2009 году приходится 1,8% от общих объемов экспортных продаж. В январе-феврале 2010 года общие объемы экспорта полуфабрикатов из нелегированной стали и железа квадратного и прямоугольного сечения выросли на 40,5% к аналогичному периоду 2009 года.

Ведущей страной по объемам закупок полуфабрикатов из нелегированной стали и железа квадратного и прямоугольного сечения российского производства в 2009 году являлась Италия – 19,1%. На втором месте по закупкам – Иран.