Файл: Дисциплина Анализ финансовохозяйственной деятельности является особенной для всех экономических специальностей.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 66

Скачиваний: 0

СОДЕРЖАНИЕ

Тема 1.1 Научные основы экономического анализа

Тема 1.2 Роль и перспективы развития экономического анализа в условиях рыночной экономики

1.3.1 Предмет и задачи экономического анализа

1.3.2 Приемы и методы экономического анализа

Тема 1.4 Информационное обеспечение анализа финансово-хозяйственной деятельности

Тема 1.5 Виды экономического анализа

Тема 1.5 Виды экономического анализа

Тема 2.1 Анализ технико-организационного уровня производства

2.2.1 Анализ эффективности использования основных средств организаций

2.2.2 Анализ эффективности использования материальных ресурсов организаций

2.2.3 Анализ эффективности использования трудовых ресурсов организаций

Тема 2.3 Анализ производства и реализации продукции

2.4.1 Анализ себестоимости продукции и ее структуры

2.4.2 Анализ затрат с делением на постоянные и переменные

2.4.3 Анализ себестоимости с делением затрат на прямые и косвенные

Тема 2.5 Факторы, резервы повышения эффективности производства

Классификация факторов для анализа результатов деятельности предприятия

Тема 2.6 Анализ финансовых результатов и финансового состояния предприятия

2.6.2 Анализ рентабельности предприятия

2.6.3 Основные принципы формирования рациональной структуры финансов предприятия

1) Разный уровень цен (инфляция). Для приведения показателей в сопоставимый вид нужно использовать индекс роста цен.

2) Различные объёмы деятельности по периодам. Для приведения показателей в сопоставимый вид, сумму затрат базисного года нужно пересчитать на фактический объем производства отчётного года путем умножения на индекс роста производства.

3) Несопоставимость по качеству. Для нейтрализации влияния фактора объём полученной продукции приводят к стандартному качеству соответственно уменьшая или увеличивая её количество.

4) Сопоставимость показателей в ряде случаев может быть достигнута, если вместо абсолютных величин применить средние или относительные. Например, вместо общего объёма производства по годам взять для сравнения объём производства на одного работника.

Метод группировки заключается в делении изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

Выделяют следующие виды группировок информации:

-

Типологические: группы предприятий по формам собственности (государственные, муниципальные и частные) группы населения по роду деятельности (предприниматели, рабочие, служащие, студенты). -

Структурные: позволяют изучать внутреннее строение показателей, разбивая их на составные части. Например, для изучения трудовых ресурсов предприятия можно сгруппировать состав рабочих по профессиям, стажу работы, возрасту, выполнению норм выработки. При анализе сводной годовой отчётности крупных предприятий и объединений для выявления передовых, средних и отстающих предприятий можно сгруппировать состав предприятий по темпам прироста производства продукции. Для изучения себестоимости продукции можно сгруппировать её по видам затрат:

- материальные затраты,

- амортизация,

- оплата труда,

- накладные расходы.

Аналитические группировки информации по какому-либо качественному или количественному признаку. Дают возможность видеть взаимосвязь между экономическими показателями, систематизировать материалы анализа, определить главное, характерное и типичное.

Методика построения аналитических группировок включает следующие этапы:

Определение цели анализа.

Сбор необходимых данных по всей совокупности объектов.

Ранжирование (расположение) данных по выбранному для группировки признаку, в порядке возрастания или убывания данных.

Выбор интервала для деления на группы.

Определение среднегрупповых показателей для взаимного погашения случайных отклонений, вызванных неявным воздействием других факторов.

Анализ полученных средних величин, определение взаимосвязи и направления воздействия факторных показателей на изучаемый результат.

Балансовый метод в АХД заключается в отражении соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественны. Служит для проверки правильности расчетов или отражения учётной информации.

Так, в бухгалтерском балансе активы предприятия равны его пассивам (источникам). Нарушение равенства означает, что в учете хозяйственных операций допущена ошибка.

В АХД метод применяется в планировании. Например, в составлении баланса, в котором, с одной стороны, показывается потребность в ресурсах: трудовых, сырье, топливе, материалах или финансах, а с другой стороны – их фактическое количество. При этом итоги баланса должны быть равны.

Кроме того, балансовым методом проверяют правильность расчётов при факторном анализе: сумма влияния факторов должна быть численно равна изменению исследуемого результативного показателя.

Примером балансового метода служит государственный бюджет. Если он изначально планируется с дефицитом, значит, источников средств не хватает на исполнение всех статей расходов.

Графический метод заключается в масштабном изображении экономических показателей с помощью геометрических знаков: линий, прямоугольников, кругов.

Положительные свойства метода:

Он имеет большое значение для наглядности, доходчивости представленных выводов.

Позволяет зрительно уловить те закономерности, которые содержит числовая информация.

Основной формой графиков в АХД являются диаграммы, которые бывают:

по форме:

- линейные,

- столбиковые,

- круговое,

- фигурные.

по содержанию:

- сравнительные,

- структурные,

- динамические.

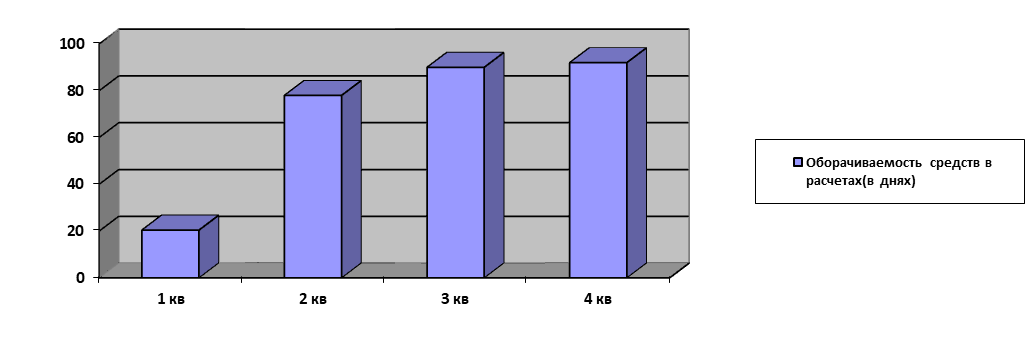

Иллюстрация динамики ускорения оборачиваемости средств в расчётах наглядно отражает значительное замедление темпов ускорения.

К математическим приемам экономического анализа относят методы функционального факторного анализа: цепной подстановки, абсолютных разниц и др.

Методика факторного анализа базируется на следующих моментах:

1) Все процессы и явления хозяйственной деятельности предприятия находятся во взаимосвязи и взаимной обусловленности, прямой или косвенной.

2) Каждое экономическое явление можно рассматривать как результат и как причину.

Например, производительность труда можно рассматривать как результат изменения степени автоматизации производства, усовершенствования организации труда и т.д. С другой стороны, – как причину изменения объёма производства и уровня себестоимости продукции.

Результативным называется показатель, который рассматривается как результат действия нескольких причин.

Факторными называются показатели, определяющие поведение результативного показателя

Факторный анализ – это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Основные задачи факторного анализа

1) Отбор факторов для анализа исследуемых показателей.

2) Классификация и систематизация их с целью обеспечения системного подхода.

3) Моделирование взаимосвязей между результативными и факторными показателями.

4) Расчёт влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

5) Работа с факторной моделью.

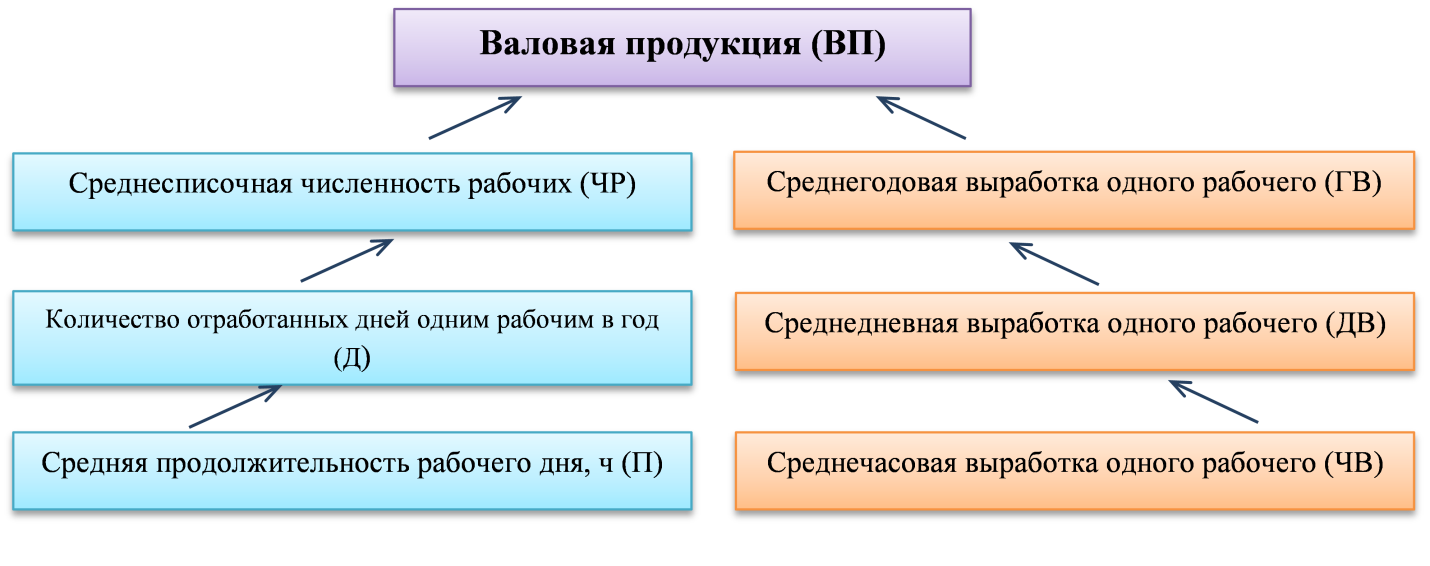

Систематизация факторов – это размещение их в определённом порядке с выявлением из взаимосвязи и соподчинённости (рисунок 1.2).

Моделирование взаимосвязей в факторном анализе заключается в том, что взаимосвязь исследуемого результативного показателя с факторами, на него влияющими, выражается в форме конкретного математического уравнения.

В указанном уравнении факторы расположены в порядке убывания значимости (по уровню соподчинённости). Из факторов одного уровня первым пишется абсолютный показатель, а вторым – относительный.

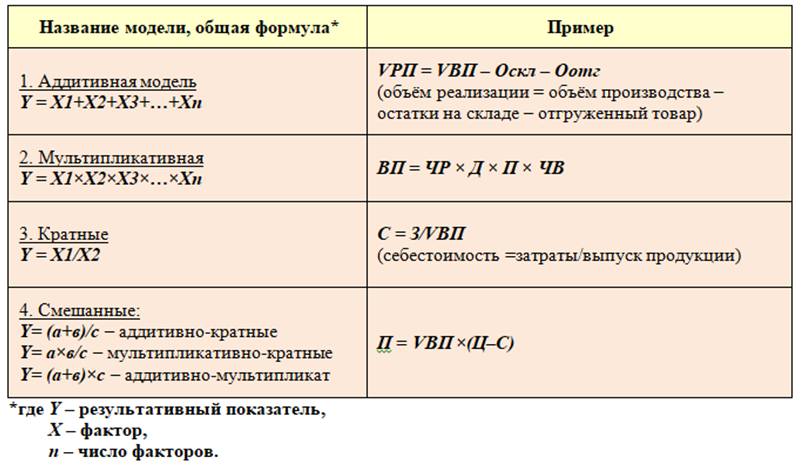

Выделяются следующие основные типы моделей в АХД (табл. 1.1):

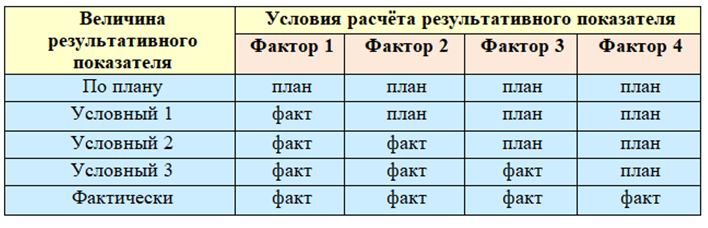

Способ цепной подстановки носит универсальный характер, подходит для всех типов моделей. Позволяет определить влияние отдельных факторов на величину результативного показателя путём постепенной замены базисной величины каждого факторного показателя в объёме результативного показателя на фактическую в данном периоде.

С этой целью определяют ряд условных величин результативного показателя

, которые учитывают изменение одного, затем двух, трёх и т.д. факторов, допуская, что остальные не меняются.

Количество условных показателей всегда на единицу меньше, чем число факторов модели.

Для четырёхфакторной модели схематически это выглядит таким образом (табл. 1.2).

Используя метод цепной подстановки, необходимо придерживаться

следующей последовательности расчётов:

В первую очередь учитывается изменение количественных, а затем качественных показателей.

Из нескольких количественных или качественных показателей сначала изменяется величина факторов первого уровня подчинения, а потом более низкого.

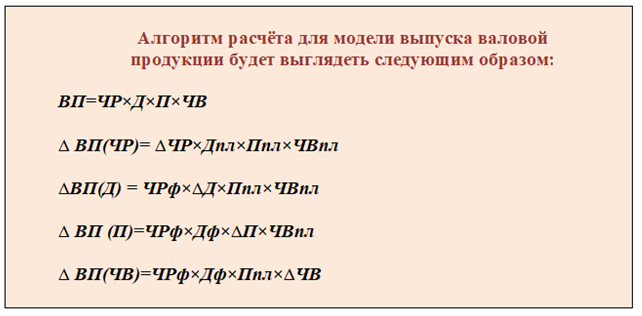

Расчёт влияния факторов способом абсолютных разниц в АХД.

Этот способ значительно проще в применении, чем предыдущий, но применяется только в мультипликативных и мультипликативно-аддитивных моделях. А, кроме того, даёт несколько большую погрешность в вычислениях.

Величина влияния факторов на результативный показатель рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, которые находятся слева от него в модели.

Алгоритм расчёта для модели выпуска валовой продукции будет выглядеть следующим образом:

Результаты применения такие же, как при методе цепной подстановки. Алгебраическая сумма прироста результативного показателя за счёт отдельных факторов должна быть равна его общему приросту.

Тема 1.4 Информационное обеспечение анализа финансово-хозяйственной деятельности

Все источники информации для АХД делятся на:

-

Плановые – все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные), нормативы расхода, сметы, расценки.

-

Источники информации учётного характера – все данные первичных документов бухгалтерского, статистического и оперативного учёта, все виды отчётности и первичная документация, данные выборочных наблюдений.

Внеучётные источники информации:

- Официальные документы, которыми предприятие обязано руководствоваться в своей деятельности: законы государства, указы президента, постановления правительства и местных органов власти, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителя предприятия.

- Материалы ревизий, аудиторских, налоговых проверок.

- Хозяйственно-правовые документы: договора, соглашения, решения арбитража и судебных органов, рекламации.

- Решения общих собраний коллектива.

- Материалы изучения передового опыта, подобранные из разных источников информации.

- Техническая и технологическая документация.

- Материалы специальных исследований: фотографии, фильмы, хронометраж

- Материалы конференций, устная информация, которая получена во время встреч с членами трудового коллектива, а так же работниками и руководителями других предприятий.

К организации информационного обеспечения анализа предъявляется ряд требований,

с учётом которых она постоянно должна совершенствоваться:

1) аналитичность (удобство поступающих данных для анализа);

2) объективность (соответствие действительности, исключение искажений, приписок, ошибок)

3) единство информации (первичная документация должна быть унифицирована);

4) сопоставимость (по предмету, объекту исследования, периоду времени, методологии исчисления показателей);

5) оперативность (быстрота и своевременность поступления);

6) рациональность (минимизация затрат на сбор и хранение информации).

Подготовка и обработка исходных данных в АХД производится в несколько этапов: