Файл: Дисциплина Анализ финансовохозяйственной деятельности является особенной для всех экономических специальностей.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 81

Скачиваний: 0

СОДЕРЖАНИЕ

Тема 1.1 Научные основы экономического анализа

Тема 1.2 Роль и перспективы развития экономического анализа в условиях рыночной экономики

1.3.1 Предмет и задачи экономического анализа

1.3.2 Приемы и методы экономического анализа

Тема 1.4 Информационное обеспечение анализа финансово-хозяйственной деятельности

Тема 1.5 Виды экономического анализа

Тема 1.5 Виды экономического анализа

Тема 2.1 Анализ технико-организационного уровня производства

2.2.1 Анализ эффективности использования основных средств организаций

2.2.2 Анализ эффективности использования материальных ресурсов организаций

2.2.3 Анализ эффективности использования трудовых ресурсов организаций

Тема 2.3 Анализ производства и реализации продукции

2.4.1 Анализ себестоимости продукции и ее структуры

2.4.2 Анализ затрат с делением на постоянные и переменные

2.4.3 Анализ себестоимости с делением затрат на прямые и косвенные

Тема 2.5 Факторы, резервы повышения эффективности производства

Классификация факторов для анализа результатов деятельности предприятия

Тема 2.6 Анализ финансовых результатов и финансового состояния предприятия

2.6.2 Анализ рентабельности предприятия

2.6.3 Основные принципы формирования рациональной структуры финансов предприятия

Под технико-организационным уровнем (ТОУ) производства следует понимать состояние и степень использования предприятием совокупности элементов (факторов) производства: средств, предметов труда и самого труда.

Технико-организационный уровень включает в себя три составляющие:

1) научно-технический уровень производства (первый блок);

2) уровень организации производства и труда (второй блок);

3) уровень управления (третий блок).

1. Анализ научно-технического уровня производства состоит из:

- анализа качества и новизны продукции;

- анализа уровня механизации и автоматизации производства и прогрессивности применяемой технологии;

- анализа уровня технической и энергетической вооруженности.

2. Анализ уровня организации производства и труда включает в себя:

- анализ концентрации, специализации и кооперирования производства;

- анализ длительности производственного цикла, включая анализ последовательности, параллельности, прямоточное, непрерывности и ритмичности производства;

- анализ гибкости производства;

- анализ организации труда.

3. Анализ уровня управления содержит:

- анализ организационно-производственной структуры;

- анализ организационно-управленческой структуры;

- анализ эффективности управления.

Под организационно-техническим уровнем понимается достигнутый уровень развития средств производства, методов организации и управления. Для характеристики организационно-технического уровня используется система показателей, номенклатура которых весьма обширна. Например, в Институте экономики АН СССР была разработана картотека, которая включала более 200 показателей, характеризующих технико-экономический уровень производства. Подобная дифференциация показателей вряд ли целесообразна, так как показатели, как правило, характеризуют оценку результативности в различных направлениях.

К концу 70-х годов в ведущих отраслях машиностроительного комплекса действовали методики оценки организационно-технического уровня. Например, по методике, разработанной в судостроительной отрасли промышленности, для различных видов производств определялся не только организационно-технический уровень, но и необходимый объем капитальных вложений для повышения уровня на определенную величину (максимальная величина 1,0), а также соответствующий рост производительности труда (снижение трудоемкости) при переходе от одного организационно-технического уровня к другому.

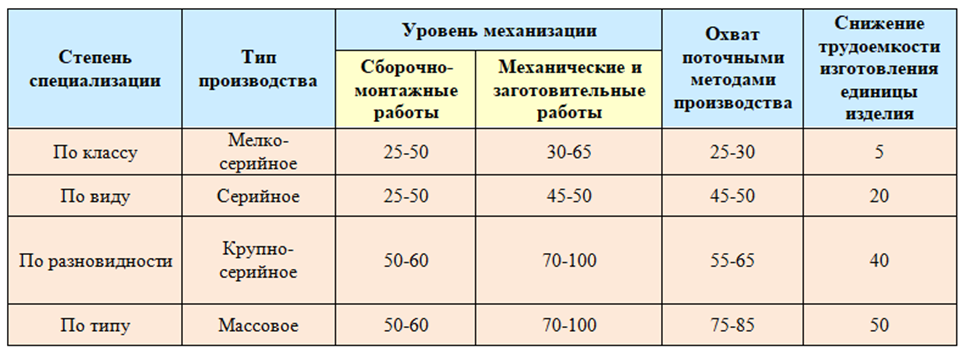

Рост организационно-технического уровня производства связывают со снижением трудоемкости изготовления изделий (табл. 2.1).

Таблица 2.1 – Значение показателей, характеризующих технический и организационный уровень технологических процессов изготовления изделий на специализированных производствах, %

Уже в 60-х годах анализ работы поточных линий показал, что необходимо создавать линии, которые приспособлены к изготовлению продукции с частым изменением масштаба выпуска и номенклатуры, получившие название гибких линий.

Парадигмой современного развития производства является реализация принципа «масштаб плюс охват», т.е. массовое производство на заказ, эффективность которого определяется его непрерывностью.

Ознакомление с показателями анализа уровня технической и энергетической вооруженности произойдет далее при изучении материалов анализа использования материальных ресурсов.

Показатели анализа организации труда (например, производительность) и организационно-производственной структуры (например, уровень квалификации), а также порядок их расчета приведены в разделе «Анализ эффективности использования трудовых ресурсов».

2.2.1 Анализ эффективности использования основных средств организаций

Анализ эффективности использования основных средств позволит определить, насколько продуктивно используется оборудование/механизмы и какова степень обеспеченности производства техникой и оборудованием.

Этот анализ выступает составляющей управленческого учета и дает ответы на следующие вопросы:

как повлияло состояние основных фондов на производительность труда и какова динамика;

какова степень загрузки оборудования;

требуется ли проведение ремонта основных средств и насколько экономически оправданными будут дополнительные вложения.

Информационной базой анализа служат следующие документы:

- приложение к бухгалтерскому балансу (форма по ОКУД 0710005, с. 4, 6);

- отчет по форме 11;

-форма 1-натура-БМ;

- баланс;

-инвентарные карточки на основные средства (ОС).

Особенности учета и анализа основных средств с целью оценки их эффективности

Учет и анализ использования основных средств имеют свои особенности в зависимости от классификации основных средств. Относятся нефинансовые активы к производственному или непроизводственному типу, какова принадлежность основных средств (собственные или арендованные), срок использования – все эти факторы влияют на сумму и срок начисления амортизации. А это, в свою очередь, отражается на себестоимости выпускаемой продукции.

Анализ эффективности использования основных средств позволяет принять стратегические решения:

-об увеличении/сокращении парка оборудования (закупке, консервации, продаже, взятии/передаче в аренду);

-о проведении ремонта (с определением его масштаба), модернизации;

-об изменении числа обслуживающего персонала и необходимости его обучения.

К показателям использования основных средств предприятия относятся:

1. Коэффициент загрузки оборудования, отражающий то, насколько эффективно по времени и объему выпуска загружено оборудование. Данный коэффициент часто используют при расчете мощности производства для налаживания синхронной работы различных типов оборудования.

Различают коэффициенты экстенсивности и интенсивности загрузки промоборудования на предприятии, которые обозначим как Кэз и Киз соответственно. Коэффициент экстенсивности загрузки указывает на количественный фактор, а интенсивности – на качественный.

Для их расчета используются формулы:

где:

Киз – коэффициент интенсивности загрузки;

Всрф – фактическая средняя выработка из расчета на 1 станко-час;

Пмо – проектная мощность промоборудования (плановая выработка) на 1 станко-час.

где:

Кэз – коэффициент экстенсивности загрузки;

Врф – время (фактическое) работы оборудования, измеряемое в часах

ФРОпл – фонд плановой работы оборудования, измеряемый в часах.

Произведение обоих коэффициентов загрузки (экстенсивности и интенсивности) образует интегральный коэффициент (Ки) использования промоборудования на предприятии:

2. Составляющая при расчете общей рентабельности производства, которая при увеличении средней по году стоимости оборудования и неизменности получаемой прибыли прямо пропорционально влияет на уменьшение рентабельности. Так, общая рентабельность (ОР) рассчитывается по формуле:

где:

Прб – балансовая прибыль;

СОСсг – стоимость (среднегодовая) основных средств;

СОбСсг – стоимость (среднегодовая) оборотных средств.

В этой связи можно сделать вывод, что показатель, указывающий на рентабельность производства, демонстрирует, в частности, насколько целесообразно используются основные фонды.

Показатели эффективности основных средств наглядно демонстрируют взаимосвязь полученной прибыли и стоимости основных средств, использованных для достижения данного финансового результата. Показатели эффективности – это также соотношение темпов роста производительности и стоимости промоборудования.

Для анализа эффективности использования основных средств

используются такие основные показатели, как:

-фондоотдача;

-фондоемкость;

-фондовооруженность (энерго- и механовооруженность).

Подробнее остановимся на способах их расчета, а также их значении в общем анализе деятельности предприятия:

1. Коэффициент фондоотдачи (Кфо) указывает на то, какой объем выпуска продукции приходится на каждый рубль, затраченный на оборудование. Этот показатель наиболее точно в экономическом плане указывает на то, эффективно ли используются ОС на предприятии.

Для расчета коэффициента применяется формула:

где

Овп – объем выпущенной за год продукции;

СОСсг – стоимость (среднегодовая) ОС.

Формула дает достаточно точный результат, но обязывает рассматривать данный показатель в динамике. В большинстве случаев для получения одномоментного значения в знаменателе используется остаточная стоимость ОС. А также в зависимости от целей анализа в числителе может учитываться объем реализованной продукции, если ранее выпущенная на данном оборудовании залежалась на складе.

При расчете фондоотдачи учитываются собственные и арендованные ОС, за исключением законсервированных / сданных в аренду и потому не участвующих в производственном процессе. Для расчета берется восстановительная или первоначальная стоимость основных фондов. При проведении анализа показателя в динамике за несколько лет следует скорректировать числитель на коэффициент изменения цен и структурных сдвигов в ассортименте продукции, а знаменатель – на коэффициент переоценки ОС.

2. Коэффициент фондоемкости (Кфе), наоборот, укажет на то, сколько денег было затрачено на основные фонды для выпуска продукции на 1 руб. Этот коэффициент является обратным коэффициенту фондоотдачи и может быть определен по простой формуле:

оэффициент фондоемкости наиболее полно указывает на потребность в оборудовании и прочих основных фондах. Так,

совершенно четко видно, сколько денег надо потратить на промоборудование, чтобы получить запланированный объем выпущенной продукции.

Коэффициент определяется по формуле:

Чем эффективнее используются ОС, тем выше фондоотдача и ниже фондоемкость.

3. Последним среди основных показателей эффективности использования ОС является коэффициент фондовооруженности (Кфв). Он наглядно укажет, насколько работники предприятия обеспечены техникой, необходимым для труда оборудованием и иными основными фондами. Для расчета показателя применяется формула:

где

ЧРсп – численность занятых на производстве работников (среднесписочная).

Связь показателей фондовооруженности и фондоотдачи осуществляется через расчет коэффициента производительности труда (Кпрт), который рассчитывается по формуле:

где:

ЧРсп – численность занятых на производстве работников (среднесписочная).

То есть между всеми 3 основными коэффициентами существует такая связь:

Чтобы повысить эффективность использования ОС, необходимо позаботиться о том, чтобы рост объемов выпущенной продукции опережал рост затрачиваемых на основные фонды средств.

Также при расчете общей фондовооруженности можно выделить коэффициенты энерго- и механовооруженности промпредприятия – Кэв и Кмв соответственно.

Они рассчитываются по следующим формулам:

где:

МО – мощность установленного оборудования;

где:

СРМсг – стоимость (средняя по году) рабочих механизмов.

Для анализа эффективности использования основных средств используются показатели, которые четко указывают на то, насколько загружено оборудование, оснащены работники и экономично ли тратятся капвложения.

Расчет этих показателей необходим для осуществления управленческого учета на предприятии и незаменим при планировании производственной деятельности.