ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 133

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| Х1 | 140 | 180 | 160 | 170 | 175 | 150 | 140 | 143 | 150 | 135 | 160 | 120 | 120 | 150 |

| Х2 | 129 | 125 | 120 | 126 | 136 | 104 | 116 | 112 | 109 | 113 | 113 | 104 | 103 | 125 |

| Y | 80 | 99 | 86 | 92 | 95 | 82 | 76 | 80 | 85 | 75 | 87 | 69 | 65 | 84 |

Зависимой переменной Y является чистая прибыль, независимые переменные – авансированный капитал – X1 и собственный капитал – X2 . Требуется:

-

Определить оценки коэффициентов линейного уравнения регрессии

Y X Xи оценку остаточной дисперсии S2 ; проверить при =0,04

0 1 1 3 2 ост

соответствие модели экспериментальным данным и значимость уравнения регрессии.

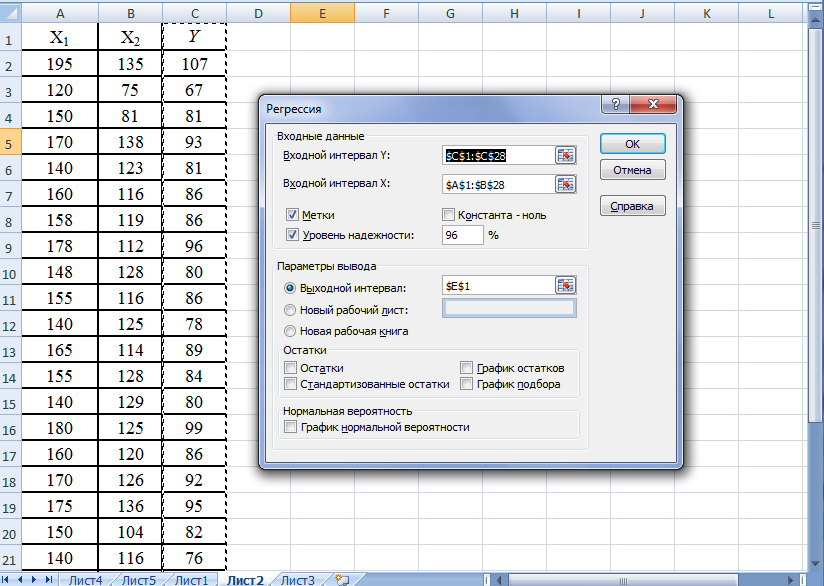

Решение: Построение линейной множественной модели. Для построения модели используем макрофункцию Регрессия (рис. 3).

Рис. 3. Макрофункция Регрессия.

Входной интервал для переменной Х включает два столбца Х1 и

Х2. Уровень надежности определяется равным 96%, т.к уровень значимости α=5%.

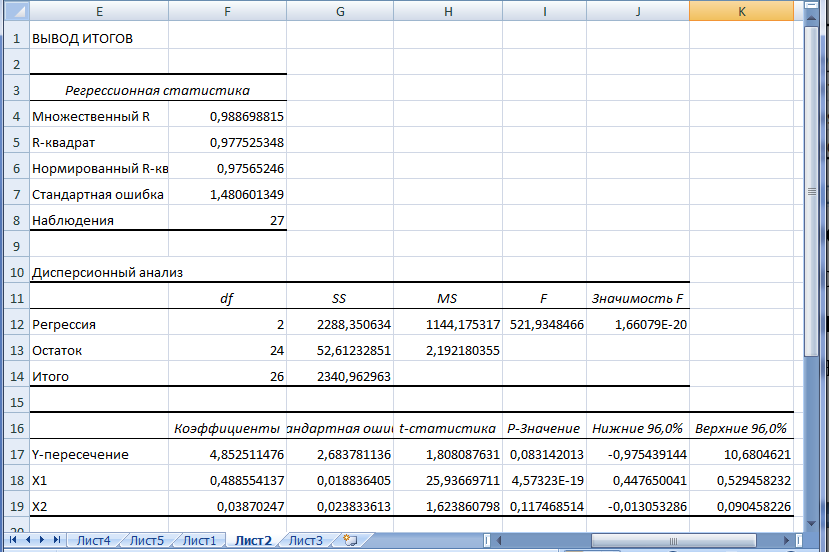

Рис. 4. Нахождение множественной линейной регрессии.

Анализ данных множественной линейной регрессии показывает (рис. 4), что 97,6% вариации Y объясняется влиянием переменных, входящих в модель. Модель соответствует экспериментальным данным, т.к. «Значимость F»=1,66 ⋅ 10−20, что меньше 0,04. Но модель незначима, т.к. коэффициент регрессии при переменной Х2 незначим (Р-значение=0,117 > 0,04).

Выводы:

-

норм

????2 >0,9 связь между переменными сильная.

????????=1,53.

-

Значимость F<0,05, следовательно, модель соответствует экспериментальным данным. -

Р-значение для коэффициента b0 больше α=0,04, следовательно, коэффициент незначим. -

Р-значение для коэффициента b1 меньше α=0,05, следовательно, коэффициент значим. -

Р-значение для коэффициента b2 больше α=0,05, следовательно, коэффициент незначим. -

Но модель незначима, т.к. коэффициент регрессии при переменной Х2 незначим -

Уравнение регрессии имеет вид: ????̃ = 6,76 + 0,51х1

3. Задачи линейного программирования.

Для решения задач линейного программирования (ЛП) воспользуемся офисным приложением Microsoft Excel.

Эффективным средством решения задач линейного и нелинейного программирования в ППП Excel является макрофункция «Поиск решения». Эта макрофункция способна работать с достаточно сложными моделями оптимизации, в которых можно задавать несколько ограничений и изменяемых параметров. В процедуре

«Поиска решения» Excel используется алгоритм нелинейной оптимизации – нелинейный метод обобщенного понижающего градиента для гладких нелинейных задач, алгоритмы симплексного метода и метода «branch-and-bound» для решения линейных и целочисленных задач с ограничениями, а также эволюционный метод для решения негладких задач программирования.

Для того чтобы решить задачу линейного программирования в Excel, необходимо выполнить следующие действия.

-

Формализоватьзадачу:

а) определить переменные модели; б) написать систему ограничений; в) задать целевую функцию.

-

ВвестиусловиезадачивExcel:

a) ввести расширенную матрицу задачи:

-

коэффициенты при переменных в ограничениях, -

правые части ограничений; -

коэффициенты целевой функции,

б) ввести зависимости из математической модели на лист Excel:

-

формулу для расчета целевой функции, -

формулы для расчета значений левых частей ограничений;

в) задать целевую функцию в окне «Поиск решения» и направление оптимизации:

минимум или максимум;

г) в поле «Изменяя значения переменных» ввести ячейки со значениями переменных;

д) ввести ограничения и граничные условия в поле «В соответствии с ограничениями»:

-

граничные условия для допустимых значений переменных, -

соотношения между правыми и левыми частями ограничений.

-

Решитьзадачу:

a) установить метод решения задачи в поле «Выберите метод решения»

б) запустить задачу на решение с помощью пиктограммы «Найти решение» и выполнить одно из указанных действий:

-

для сохранения решения на листе выберите вариант Сохранить найденной решение; -

для восстановления исходных значений выберите вариант Восстановить исходные значения; -

для создания отчётов о найденном решении выберите тип отчёта в поле

Отчёты и нажмите Ок;

-

для сохранения значения ячейки переменной в качестве сценария, который можно будет отобразить позже нажмите кнопку Сохранить сценарий и введите название сценария.

Пример1.Задачаобоптимальномиспользованииресурсов:

Решим задачу: для изготовления двух видов продукции используются четыре вида ресурсов. Максимально возможные запасы ресурсов различных видов, а также затраты на изготовление единицы каждого из двух видов продукции приведены в таблице.

| Вид ресурса | Запас ресурса | Число единиц ресурсов, затрачиваемых на изготовление единицы продукции | |

| Первый вид продукции | Второй вид продукции | ||

| В1 | 36 | 1 | 3 |

| В2 | 32 | 2 | 1 |

| В3 | 10 | - | 1 |

| В4 | 42 | 3 | - |

Определить оптимальный план производства продукции, при котором затраты на производство продукции были бы в пределах возможного максимального ресурсного обеспечения, а выручка фирмы – наибольшей, если цена единицы продукции I вида – 4 ден. ед., а II вида – 6 ден. ед.

Решение: 1. Математическая модель:

х???? - план производства продукции j-того вида. Система ограничений на использование ресурсов:

????1 + 3????2 ≤ 36,

2????1 + ????2 ≤ 32,

{ ????2 ≤ 10,

3????1 ≤ 42.

3????1 ≤ 42.Граничные условия:????1 ≥ 0, ????2 ≥ 0,

Целевая функция: ???? = 4????1 + 6????2 → ????????????.

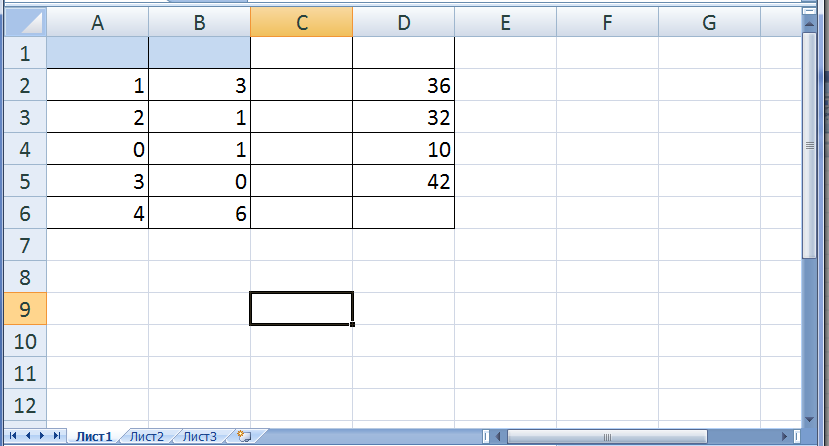

Ввод исходных данных. Для решения задачи, введём расширенную матрицу задачи на листе Excel (рис.1). На рис. 1 каждой переменной и каждому коэффициенту задачи поставлена в соответствие конкретная ячейка в Excel:

-

Матрица переменных Х= (х1, х2) соответствует ячейкам (А1:В1). -

Технологическая матрица А= ‖????????????‖ соответствует массиву (А2:В5). -

Правым частям ограничений ???? = ‖????????‖соответствуют ячейки (D2:D5). -

Значениям целевой функции – ячейки (А6:В6).

Рис. 1. Расширенная матрица задачи.

Для ввода системы ограничений используем формулу СУММПРОИЗВ(массив1; массив 2). Данная формула вводится в ячейки (С2:С6). Символ $ перед номером строки 1 означает абсолютную ссылку на переменные матрицы Х, следовательно, при копировании этой формулы в другие места листа Excel номер строки 1 не изменится. Абсолютную