ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 98

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Решение задачи в условиях риска.

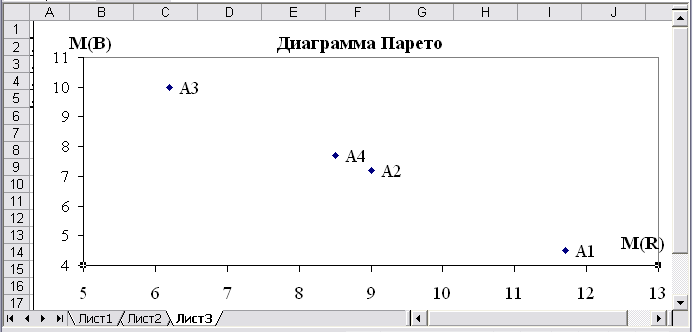

Следовательно, по критерию доходности наилучшим решением является А3, это же решение является наилучшим по критерию риска. Совпадения бывают редко, поэтому для наглядности можно построить диаграмму Парето:

Рис. 14. Диаграмма Парето.

Анализ диаграммы показывает, что наилучшим решением действительно является решение А3.

Сравнение инвестиционных проектов проводят на основе традиционных показателей эффективности инвестиций, приведённых в таблице:

где PV(CF)– приведённая стоимость денежного потока;

PV(ОCF)– приведённая стоимость операционного денежного потока без первоначальных инвестиций;

PV(Inv)– приведённая стоимость инвестиций:

an,i– коэффициент приведения, равный an,i

срок жизни проекта.

1 (1 i)ni

, i – ставка дисконтирования, n –

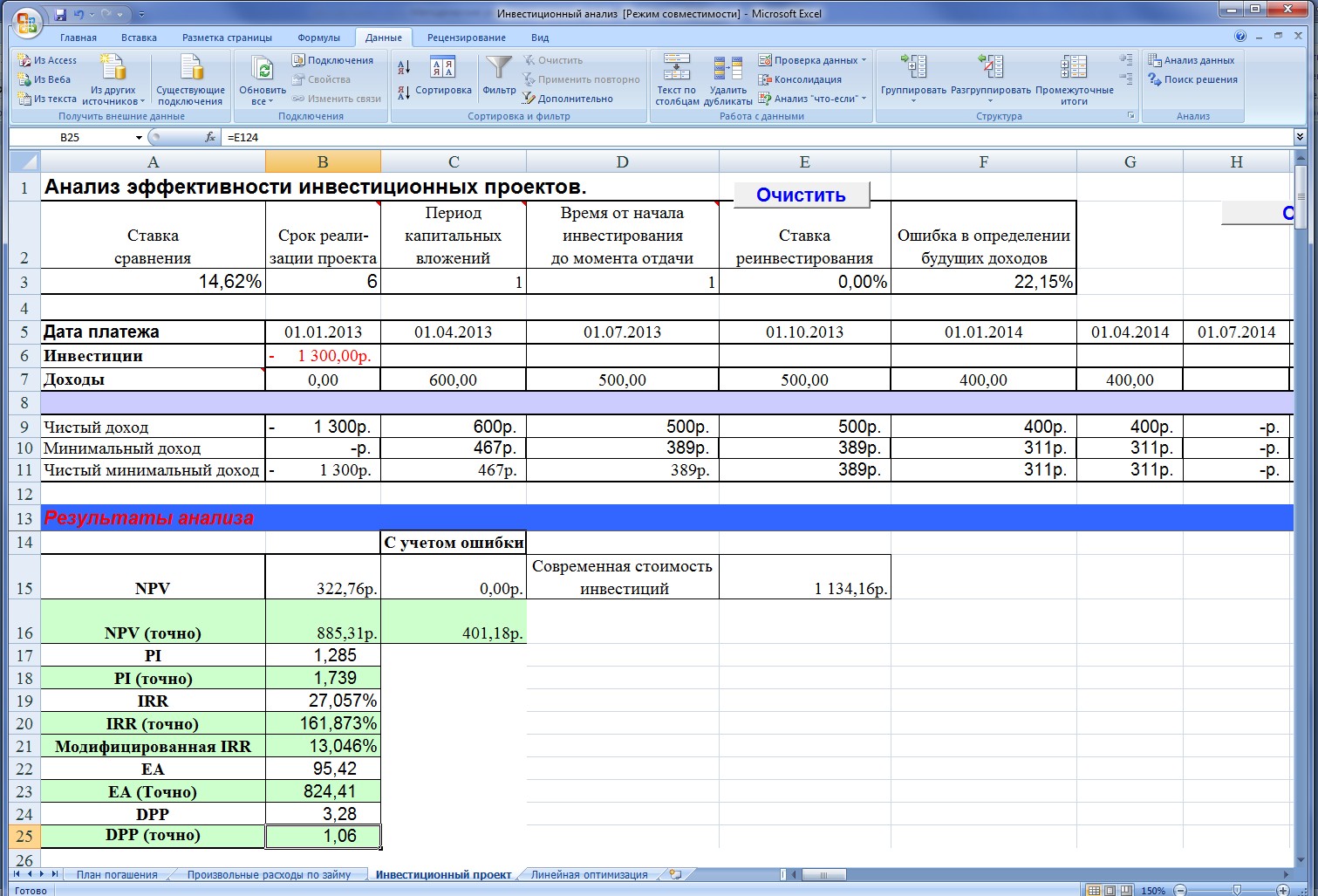

Примеррешениязадачи.Сравнить инвестиционные проекты. Финансирование инвестиций планируется смешенное, причем 70% заемные средства (ставка по кредиту 14,5%) и 30% акционерный капитал с гарантированной доходностью 18,5%. Налоговая ставка на прибыль 20%. Ставка рефинансирования 7%.

Решение:

Рассчитаем ставку отсечения:

i 0,185 0,3 [(1,1 0,07 (1 0,2) (0,1451,1 0,07)] 0,7 14,622%

Для расчёта показателей эффективности воспользуемся шаблоном Инвестиционный анализ (Рис. 1 – 2).

Рис. 1. Инвестиционный анализ проекта А.

Рис. 2. Инвестиционный анализ проекта В.

Сравнительный

анализ показывает:

Следовательно, проект А является более предпочтительным.

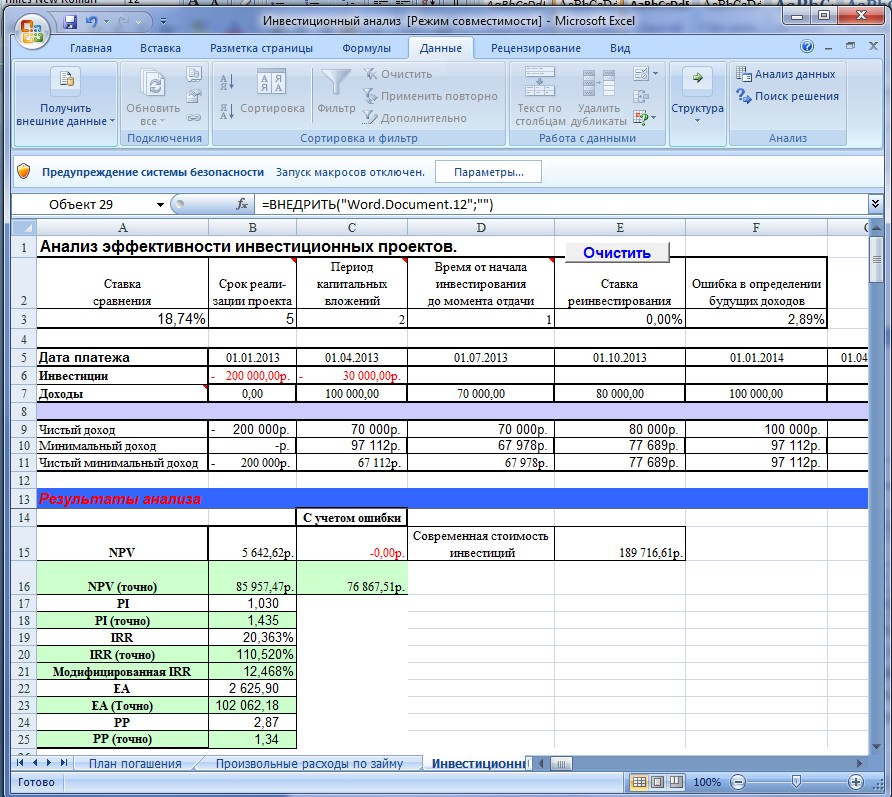

Акционерное предприятие. Гарантированная доходность по акциям 18%. Рассчитать все характеристики капиталовложений и сделать вывод, если известно, что 30% покрываются с помощью кредита, ставка по кредиту 22%. В предположении ограничении средств 900 тыс. руб., выбрать необходимые проекты для инвестирования, если С и D нельзя реализовать частично и D и E взаимозависимы, а А и В взаимозаменяемы.

Решение:

Рассчитаем ставку отсечения:

iD 1,1 RE(1T) (kD 1,1 RE)

i 0,18 0,7 [(1,1 0,07 (1 0,2) (0,22 1,1 0,07)] 0,3 18,74%

Для расчёта показателей эффективности воспользуемся шаблоном Инвестиционный анализ (Рис. 1).

Рис. 1. Инвестиционный анализ проекта А.

Значение NPV или NPV (точно) для инвестиционных проектов с конкретными датами и современную стоимость инвестиций каждого проекта переносим в таблицу листа Линейная оптимизация:

Следовательно, по критерию доходности наилучшим решением является А3, это же решение является наилучшим по критерию риска. Совпадения бывают редко, поэтому для наглядности можно построить диаграмму Парето:

Рис. 14. Диаграмма Парето.

Анализ диаграммы показывает, что наилучшим решением действительно является решение А3.

- 1 2 3 4 5 6 7 8 9 10 ... 21

Инвестиционный анализ. Сравнение инвестиционных проектов

Сравнение инвестиционных проектов проводят на основе традиционных показателей эффективности инвестиций, приведённых в таблице:

| Показат ель | Формула расчета | Область применения | Достоинства | Недостатки |

| NPV | NPV PV(CF) Критерий отбора: NPV max | Оценка любых проектов с заданными сроками начала и завершения | Показывает величину добавленной проектом рыночной стоимости компании. Устойчив при различных исходных условиях. Обладает свойством аддитивности | Оказывается, недостаточным критерием в условиях несовершенного рынка, в случае непрерывно возобновляющихся проектов и для сопостав- ления проектов с разными сроками жизни |

| Показат ель | Формула расчета | Область применения | Достоинства | Недостатки |

| IRR | Ставка дисконта, при которой выполняется равенство NPV 0 Критерий отбора: IRR max | Оценка проектов с классическими денежными потоками (сначала инвестиции, потом доходы) | Оценивает граничную доходность проекта, делящую проекты на приемлемые и нет. Не зависит от выбранной ставки дисконта | Наличие множества или ни одной IRR в неклассических проектах. Неэффективен при сравнении проектов разных масштабов и взаимоисключающих проектов. Не обладает свойством аддитивности |

| PI | PI PV(OCF) PV(Inv) Критерий отбора: PI max | Оценка проектов разного масштаба | Отражает относительную привлекательность проекта. Используется для ранжирования проектов, требующих различной величины инвестиций | Не учитывает величину стоимости, добавленную проектом. Неэффективен при анализе взаимозависимых проектов и проектов, имеющих разные сроки жизни |

| DPP | Срок, при котором выполняется равенство: PV(OCF) PV(Inv) Критерий отбора: DPP min | Оценка проектов с неоправданно растянутыми сроками получения доходов | Позволяет отбраковать проекты со сроками жизни, близкими пери- оду амортизации капиталовложений | Зависит от ставки дисконтирования. Не учитывает денежные потоки за пределами срока окупаемости |

| ECF | ECF NPV an,i Критерий отбора: ECF max | Оценка проектов с разными сроками жизни | Позволяет оценить экономически целесообразный срок эксплуатации. Корректен в учете реинвестирования полученных доходов | Не учитывает величину стоимости, добавленную проектом. Дает правильную оценку только в сочетании с NPV. |

где PV(CF)– приведённая стоимость денежного потока;

PV(ОCF)– приведённая стоимость операционного денежного потока без первоначальных инвестиций;

PV(Inv)– приведённая стоимость инвестиций:

an,i– коэффициент приведения, равный an,i

срок жизни проекта.

1 (1 i)ni

, i – ставка дисконтирования, n –

Примеррешениязадачи.Сравнить инвестиционные проекты. Финансирование инвестиций планируется смешенное, причем 70% заемные средства (ставка по кредиту 14,5%) и 30% акционерный капитал с гарантированной доходностью 18,5%. Налоговая ставка на прибыль 20%. Ставка рефинансирования 7%.

| Проект А | -1300 | 600 | 500 | 500 | 400 | 400 |

| Проект В | -1500 | 500 | 500 | 700 | 800 | 800 |

Решение:

Рассчитаем ставку отсечения:

i 0,185 0,3 [(1,1 0,07 (1 0,2) (0,1451,1 0,07)] 0,7 14,622%

Для расчёта показателей эффективности воспользуемся шаблоном Инвестиционный анализ (Рис. 1 – 2).

Рис. 1. Инвестиционный анализ проекта А.

Рис. 2. Инвестиционный анализ проекта В.

Сравнительный

анализ показывает:

| Проект | NPV | PI | IRR | EA | DPP | Ошибка в определении будущих доходов | Среднее |

| А | 2 | 1 | 1 | 2 | 1 | 2 | 1,33 |

| В | 1 | 1 | 2 | 1 | 2 | 1 | 1,5 |

Следовательно, проект А является более предпочтительным.

-

Инвестиционный анализ. Составление инвестиционной программы Пример решения задачи. Провести анализ инвестиционных проектов:

| А | -200000 | -30000 | | | |

| | | 100000 | 70000 80000 100000 | | |

| В | 4.01.2000 | 30.12.00 | 30.12.01 30.12.02 | 30.12.03 | 30.12.04 |

| | -400000 | 100000 | 150000 150000 | 150000 | 150000 |

| C | -300000 | -50000 | | | |

| | | 200000 | 150000 110000 | 40000 | |

| D | 10.06.99 | 30.12.99 | 30.12.00 30.12.01 | 30.12.02 | |

| | -300000 | -100000 | | | |

| | | 200000 | 200000 100000 | 50000 | |

| E | -250000 | -100000 | 180000 200000 | 220000 | |

Акционерное предприятие. Гарантированная доходность по акциям 18%. Рассчитать все характеристики капиталовложений и сделать вывод, если известно, что 30% покрываются с помощью кредита, ставка по кредиту 22%. В предположении ограничении средств 900 тыс. руб., выбрать необходимые проекты для инвестирования, если С и D нельзя реализовать частично и D и E взаимозависимы, а А и В взаимозаменяемы.

Решение:

Рассчитаем ставку отсечения:

iD 1,1 RE(1T) (kD 1,1 RE)

i 0,18 0,7 [(1,1 0,07 (1 0,2) (0,22 1,1 0,07)] 0,3 18,74%

Для расчёта показателей эффективности воспользуемся шаблоном Инвестиционный анализ (Рис. 1).

Рис. 1. Инвестиционный анализ проекта А.

Значение NPV или NPV (точно) для инвестиционных проектов с конкретными датами и современную стоимость инвестиций каждого проекта переносим в таблицу листа Линейная оптимизация:

| Список проектов | NPV | Требуемые инвестиции K | Целевая функция NPV*X | Функция ограничений K*X | Переменные целевой функции Х |

| Проект А | 5642,616 | 189716,6123 | 0 | 0 | |

| Проект B | 20389,12 | 336876,1475 | 0 | 0 | |

| Проект C | 15625,52 | 288121,3415 | 0 | 0 | |

| Проект D | 35481,62 | 323585,5723 | 0 | 0 | |

| Проект E | 19876,83 | 281476,0539 | 0 | 0 | |