ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 105

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

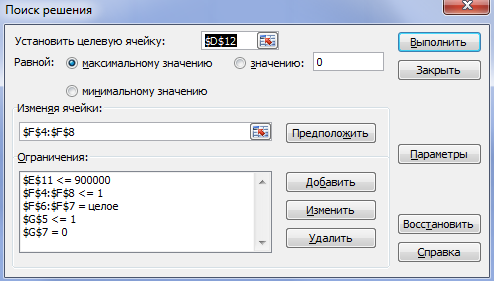

Отмечаем взаимозависимые и альтернативные проекты в ячейках G5 и G7. Вызываем

Поиск решения и вносим все ограничения задачи:

В Параметрах отмечаем, что модель линейная, а значения неотрицательные. В результате получаем:

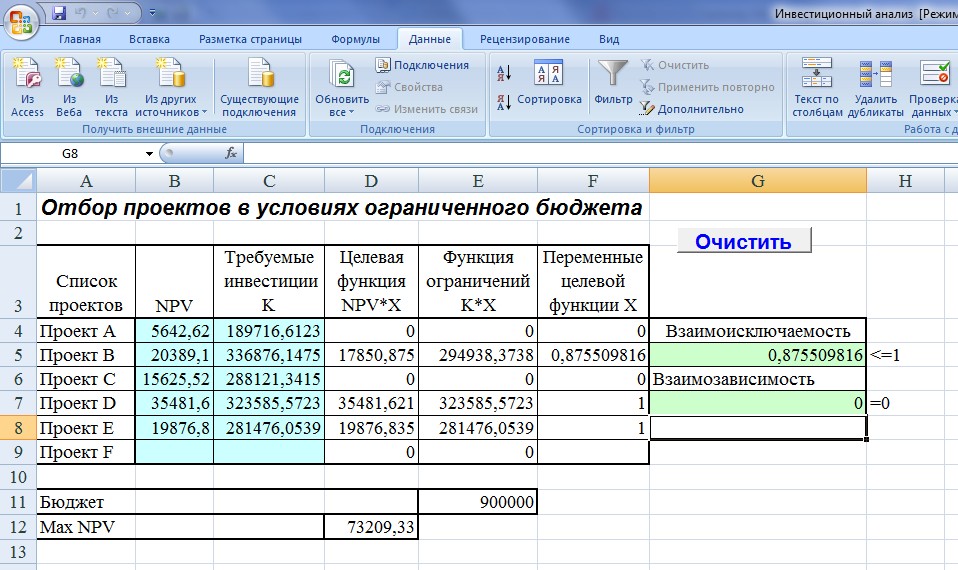

Следовательно, полностью реализуются только проекты D и E, проект В реализуется на 87,55%, остальные проекты не реализуются. Инвестиции при этом исчерпаны, а NPV=73209,33 руб.

Практические задания

-

Корреляционный анализ

-

Изучали зависимость рентабельностью продукции (Y) и коэффициентом быстрой платежеспособности (Х). Под наблюдением находилось 20 предприятий. Результаты наблюдений представлены в таблице:

| X | 10,0 | 10,8 | 11,3 | 10,0 | 10,1 | 11,1 | 11,3 | 10,2 | 13,5 | 12,3 |

| Y | 0,70 | 0,73 | 0,75 | 0,70 | 0,65 | 0,65 | 0,70 | 0,61 | 0,70 | 0,63 |

| X | 14,5 | 11,0 | 12,0 | 11,8 | 13,4 | 11,4 | 12,0 | 15,6 | 13,0 | 12,1 |

| Y | 0,70 | 0,65 | 0,72 | 0,69 | 0,78 | 0,70 | 0,60 | 0,85 | 0,80 | 0,75 |

Определить парный коэффициент корреляции. Определить при =4% значимость коэффициента корреляции.

-

Из отчётности предприятий были извлечены значения прибыли (Y) и объёма кредиторской задолженности (X):

| Y | 327 | 302 | 327 | 294 | 410 | 342 | 409 | 311 | 297 | 364 | 377 | 358 |

| X | 2325 | 1761 | 2310 | 2035 | 2172 | 2277 | 2784 | 1523 | 1838 | 1984 | 1775 | 2700 |

| Y | 352 | 387 | 375 | 311 | 332 | 262 | 333 | 381 | 320 | 295 | 345 | 440 |

| X | 2046 | 2323 | 1710 | 1868 | 2166 | 1384 | 2288 | 2249 | 1520 | 2389 | 2012 | 3219 |

Определить парный коэффициент корреляции. Определить при =3% значимость коэффициента корреляции.

-

В таблице приводятся данные о коэффициентах текущей платежеспособности

-

и ресурсоотдачей (Y):

| X | 0,55 | 0,67 | 1,38 | 1,43 | 1,73 | 1,21 | 1,42 | 1,36 | 1,15 | 0,89 | 0,99 |

| Y | 0,49 | 0,24 | 1,29 | 1,48 | 1,9 | 1,61 | 1,22 | 1,91 | 1,65 | 1,22 | 1,37 |

Определить парный коэффициент корреляции. Определить при =6% значимость коэффициента корреляции.

-

X

20

36

28

50

70

45

30

65

45

42

38

Y

1,4

5,4

2,7

9,8

10,8

6,2

2,2

7,14

4,92

4,62

4,17

В таблице приводятся данные о фонде заработной платы работников централизованных бухгалтерий (Х) и товарообороте обслуживаемых аптек (Y).

Определить парный коэффициент корреляции. Определить при =7% значимость коэффициента корреляции.

-

В таблице приведены данные о месячных темпах роста потребительских цен (индексе инфляции), полученных за 12 месяцев 2015 г. (Х) и 12 месяцев 2016 г. (Y).

| Месяцы | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 2015 | 102 | 101 | 101 | 101 | 101 | 101 | 101 | 100 | 100 | 100 | 100 | 101 |

| 2016 | 101 | 101 | 101 | 100 | 100 | 100 | 100 | 104 | 138 | 104 | 105 | 111 |

Определить парный коэффициент корреляции. Определить при =4% значимость коэффициента корреляции.

-

Имеются следующие рейтинги компаний по налогам (Х) и кредитоспособности

-

X

43

58

45

53

37

58

65

61

46

64

46

62

60

56

Y

32

25

28

30

22

25

22

20

20

30

21

28

34

28

:

Определить парный коэффициент корреляции. Определить при =2% значимость коэффициента корреляции.

-

В таблице приводятся данные об индексе розничных цен на пищевые товары и

индекс промышленного производства:

| Индекс цен | 100 | 101 | 113 | 115 | 113 | 113 | 111 | 112 | 115 | 120 |

| Индекс производства | 64 | 75 | 81 | 84 | 91 | 85 | 96 | 99 | 100 | 93 |

Определить парный коэффициент корреляции. Определить при =3% значимость коэффициента корреляции.

-

X

123,4

110,3

92,4

100,3

106,7

110,7

104,8

105,7

99,7

99,6

Y

120,6

115,3

89

102,7

105,8

112,1

103,6

105,1

96,8

97

В таблицах приводятся данные об индексе цен на первичном рынке жилья (Х) и индекс цен на вторичном рынке жилья по Российской Федерации (Y) с 2007 по 2016 годы:

Определить парный коэффициент корреляции. Определить при =4,2% значимость коэффициента корреляции.

-

Приведены данные по средней начисленной заработной плате (Y, тыс. руб.) и индекс производительности труда (Х, %) за 10 лет, начиная с 2007 г.