ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 113

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

6. Теория игр

1.Стратегическиеигры.Две конкурирующих фирмы, выпускающие стиральные машины, имеют следующие доли общего сбыта своей продукции на местном рынке; 53% –

фирма 1 и 47% – фирма 1. Обе фирмы пытаются увеличить объем своих продаж. Для этого

у них есть следующие альтернативы:

А1(В1)– расширить сеть сбыта;

А2(В –

рекламировать свою продукцию;

А3(В3)– увеличить ассортимент (число моделей

стиральных машин).Анализ показал, что при осуществлении обеими фирмами указанных мероприятий доля (в %) фирмы 1 на рынке стиральных машин изменится следующим образом:

стиральных машин).Анализ показал, что при осуществлении обеими фирмами указанных мероприятий доля (в %) фирмы 1 на рынке стиральных машин изменится следующим образом:| Стратегия фирмы 1 Стратегия фирмы 2 | А1 | А2 | А3 |

| В1 | -4 | -5 | -1 |

| В2 | -1 | 0 | -3 |

| В3 | -3 | 1 | -5 |

Вопросы:1. Какое из мероприятий фирмы 1 наиболее эффективно?

1. Какую долю на рынке будет иметь фирма 1?

-

Какое из мероприятий фирмы 2 наиболее эффективно? -

С какой частотой фирме 2 следует использовать стратегию «реклама»?

Решение:Преобразуем платежную матрицу, увеличив все элементы матрицы на 6:

2 1 5

Q 5 6 3

3

1

7

Приведем матричную игру к задаче линейного программирования:

2y1 5y2 3y3 1

y 6y 7y 1

1 2 3

5y1 3y2 y3 1

yi 0

Z y1 y2 y3 min.

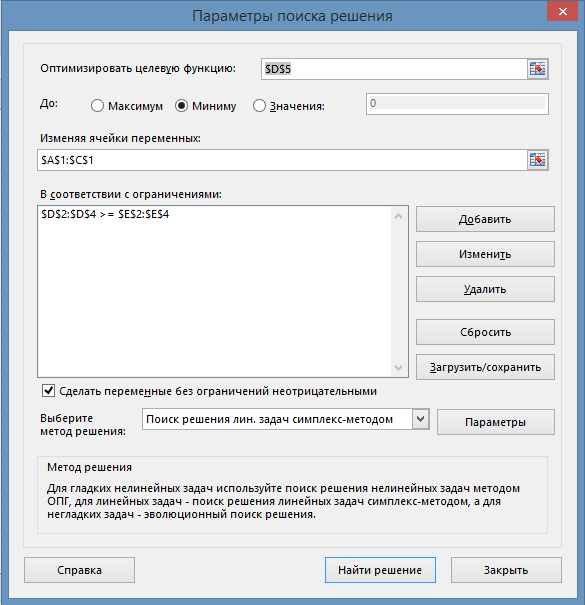

Для решения воспользуемся средствами Excel. На лист Excel внесём расширенную матрицу задачи и необходимые формулы для целевой функции и левых частей системы ограничений. Решим данную задачу с помощью макрофункции MS Excel «Поиск решения» (рис. 1).Выбираем симплекс-метод решения задач линейного программирования и неотрицательность переменных.

Рис. 1. Окно «Поиск решения».

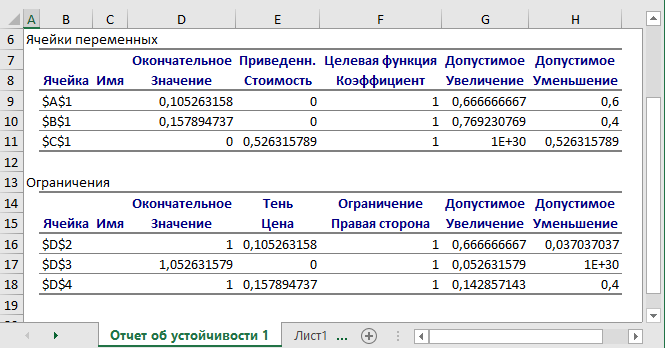

После запуска в Excel задачи на решение в окне "Результаты поиска решения"

необходимо выделить с помощью мыши тип отчета: «Устойчивость».

В результате мы получаем решение и прямой и двойственной задачи (рис. 2 и 3).

Рис. 2. Решение задачи

В отчете по устойчивости показано решение двойственной задачи, относящейся к игроку В:

Рис. 3. Отчет по устойчивости.

Анализируя данные результаты, можно сделать следующие выводы:

-

Решение прямой задачи равно Y (0,105263;0,157895;0), целевая функция

равна 0,2631579, Следовательно, исправленная цена игры равна *

1

0,2631579

3,8.

Решением игры в смешанных стратегиях для игрока Аявляется следующий вектор,

определенный из условия

q

xj :

A1 A2

A3

A1

A2 A3

0,105263 3,8

0,157895 3,8

0 0,4

0,6 0

-

Решением двойственной задачи относительно игрока В является

Х (0,105263;0;0,157895), тогда решением игры в смешанных стратегиях для

игрока Вявляется следующий вектор:

| | B1 | B2 | B3 | В1 | В2 | В3 |

| 0,1 | 05263 3 | ,8 0 0 | ,157895 3,8 0,4 | 0 | 0,6 | |

-

Ответить на поставленные вопросы можно следующим образом:

-

для фирмы Анаиболее эффективной стратегией будет стратегия «Реклама»

(р2=0,6);

-

доля рынка фирмы Аснизится на 2,2%( 3,8 6 2,2(%)) и составит 53%- 2,2%=50,8%; -

для фирмы Внаиболее эффективной стратегией будет стратегия третья

«Расширение ассортимента» (q3=0,6);

-

вторую стратегию «Реклама» фирме Виспользовать не следует.

2.Статистическиеигры.Известна матрица доходов:

15 10 0

6 17

3 14 8 9 2

1 5 14 20 3

7 19 10 2 0

Используя методы принятия решений в условиях полной неопределенности, выберите оптимальную стратегию.

В предположении, что известны вероятности состояний природы, заданные вектором:

1

ПP

0,2

П20,1

П30,4

П40,2

П

5

,

0,1

выберите оптимальную стратегию, используя методы принятия решений в условиях частичной неопределенности.

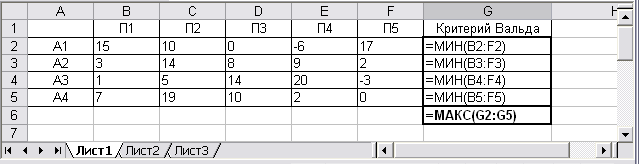

Решение:Для выбора оптимальной стратегии в условиях полной неопределенности воспользуемся правилами Вальда, Сэвиджа и Гурвица.

-

ПравилоВальда.Используя функции МАКС и МИН выполним решение задачи в MSExcel:

Рис. 4. Формулы для решения методом Вальда.

Рис. 5. Решение задачи методом Вальда

Получаем

maxminqij max 6

;2;3

;0 2,следовательно, согласно

i j i

критерию Вальда выбираем вторую стратегию А2, которая имеет максимальную гарантированную доходность.

-

ПравилоГурвица.Психологический параметр выберем равным 0,3. Используя

функции МАКС и МИН выполним решение задачи (6).

Рис. 6. Формулы для решения задачи методом Гурвица.

Рис. 7. Решение задачи методомГурвица.

Получаем minqij

j

6

;2;3;0

и maxqijj

17

;14

;20

;19

. Тогда

имеем:

max{0,3minqij (1 0,3)maxmaxqij}

i j i j

max{0,3 6

i

;2;3

;0 0,7 17

;14

;20

;19

max{10,1

i

;10,4

;13,1

;13,3} 13,3,

следовательно, согласно нашим психологическим склонностям выбираем четвертую

j

стратегию

А4 .

-

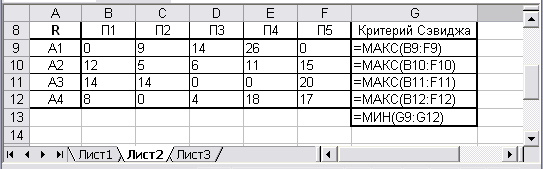

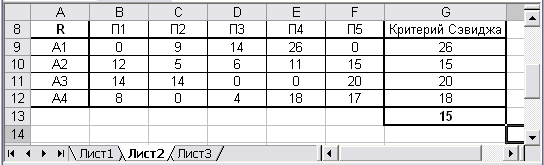

Правило Сэвиджа.Построим матрицу риска R

rij

, где rij= Вmax- Вij.

Рис. 8. Формулы для нахождения матрицы риска.

Рис. 8. Формулы для нахождения матрицы риска.

Рис. 9. Матрица риска.

Тогда используя формулы МАКС и МИН, найдем решение по критерию Сэвиджа:

Рис. 10. Формулы для решения задачи методом Сэвиджа.

Рис. 11. Решение задачи методом Сэвиджа.

Следовательно, согласно критерия Сэвиджа

minmaxrij min26;15;20;18

15,

i j i

вторая стратегия

А2 имеет минимально возможный риск.

-

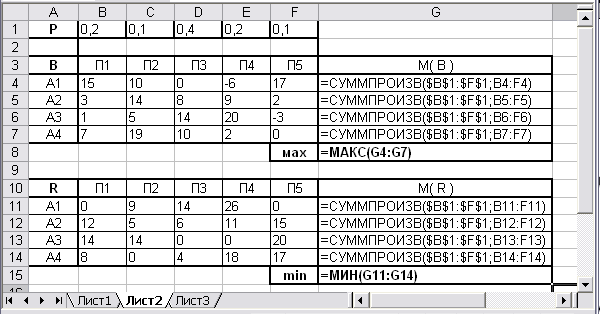

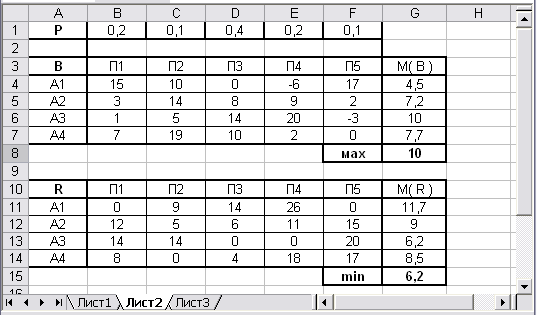

Критерий, основанный на известных вероятностных состояниях

«природы».Определим математические ожидания риска и доходности с помощью заданных

вероятностей и найдем максимум

M(B

и минимум M(R .

Рис. 12. Формулы для решения задачи в условиях риска.

Рис. 13.