Файл: Учёт затрат и калькулирование себестоимости продукции предприятия про мед. Закись.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 157

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Себестоимость продукции: понятие, структура и виды

1.2 Способы группировки затрат

1.3 Калькуляция себестоимости и ее основные методы

1.4 Определение резервов снижения себестоимости продукции.

2.4 Анализ затрат на рубль произведенной продукции

2.5 Анализ влияния на себестоимость прямых материальных затрат

2.6 Анализ влияния на себестоимость трудовых затрат

2.7 Анализ рентабельности продукции

Эк=[(Рп1-Рп2)*Ц1+(Рэ1-Рэ2)*Ц2]*А-3, (3.1.)

Выработано – 1659,54 тонн. Выполнение плана на 98,48%.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

11. 2. Основные опасности производства

1.2.5.Методы учета затрат и калькулирования себестоимости продукции.

Нормативный метод учета затрат и калькулирования

Калькулирование нормативной себестоимости.

Попроцессный метод учета затрат и калькулирования себестоимости продукции.

Принципы попроцессного метода.

Последовательность учета при попроцессном методе.

Сфера применения попроцессного метода.

Последовательность учета при попередельном методе.

Сфера применения попередельного метода.

Позаказный метод учета затрат и калькулирования

Последовательность учета при позаказном методе.

Сфера применения позаказного метода.

1.2.Современные аспекты калькулирования себестоимости продукции.

1.2.3. Значение калькулирования себестоимости продукции.

1.2.4. Классификация методов учета затрат и калькулирования себестоимости продукции.

1.2.5.Калькулирование фактической себестоимости готовой продукции.

2.2. Анализ динамики калькулирования себестоимости по элементам затрат и статьям калькуляции.

Цех осуществляет свою деятельность, используя имеющиеся в его распоряжении производственный потенциал и человеческие ресурсы. Основные технико-экономические показатели, характеризующие размеры предприятия и результаты его деятельности представлены в таблице 2.1

Таблица 2.1- Основные технико-экономические показателями деятельности цеха по производству Закиси азота за 2005-2007гг.

| Показатели | Год | Отклонение 2006/2005 | Отклонение 2007/2006 | ||||

| +,- | % | +,- | % | ||||

| 2005 | 2006 | 2007 | |||||

| Объем производства, тонн. | 388074,4 | 387411 | 386860 | -663,4 | 99,83 | -551 | 99,86 |

| Выручка от реализации, руб. | 772268056 | 887171190 | 1063865000 | 114903134 | 114,88 | 176693810 | 119,92 |

| Полная себестоимость, руб. | 657237099,70 | 730352384 | 872616243 | 73115284 | 111,12 | 142263859 | 119,48 |

| Прибыль (убыток) от реализации, руб. | 115 030 956,3 | 156818806 | 191248 757 | 41787850 | 136,33 | 34429951 | 121,96 |

| Себестоимость 1 тонны фактически, руб. | 1693,6 | 1885,2 | 2255,6 | 191,62804 | 111,31 | 370,4249898 | 119,65 |

| Цена реализации 1 тонны, руб. | 1990 | 2290 | 2750 | 300 | 115,08 | 460 | 120,09 |

| Среднесписочная численность | 351 | 348 | 341 | -3 | 99,15 | -7 | 97,99 |

| ФОТ, тыс. руб. | 5384888 | 6264307 | 7825367 | 879419 | 116,33 | 1561060 | 124,92 |

| Среднемес. зарплата, тыс. руб. | 15341,56 | 18000,88 | 22948,29 | 2659,32 | 117,33 | 4947,41 | 127,48 |

| Производительность труда, тыс. руб./чел. | 2200193,892 | 2549342,5 | 3119838,71 | 349148,61 | 115,87 | 570496,2097 | 122,38 |

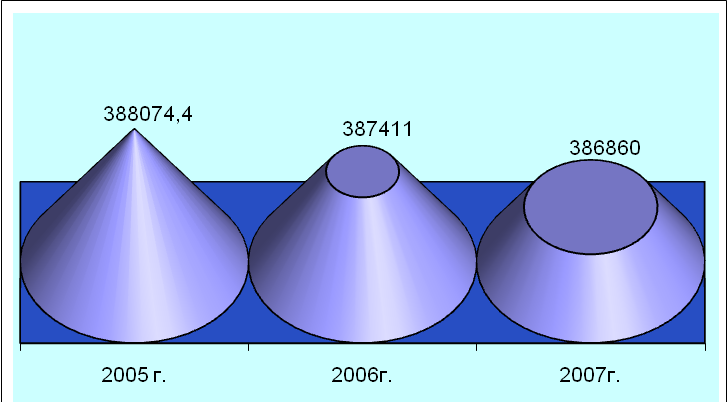

Динамика производства в 2005-2007 гг. представлена на рисунке 2.1

Рисунок 2.1

Как показывает диаграмма на рисунке 2.1, объем производства в 2006 г. снижается по сравнению с 2005 г. на 663,4 т (0,17%), а в 2007 г. по сравнению с 2006– снижается на 551 т. (0,14%).

Согласно полученным данным наиболее эффективной была хозяйственная деятельность цеха по производству МЗА ОАО «Череповецкий Азот» в 2007 году. С 2005 года по 2007 год произошел рост практически по всем показателям.

Об этом свидетельствует увеличение объема выручки от реализации на 14,9% в 2006 г. по сравнению с 2005 и на 19,5 % в 2007 г. по сравнению с 2006г. В 2006 г. подразделение получило валовую прибыль в размере 156818,8 тыс. руб., а в 2007 г. получена прибыль в размере 191248,8 тыс. руб. (рис. 2.2).

Рисунок 2.2 – Динамика себестоимости, выручки от реализации и прибыли цеха

за 2005-2007 гг.

Негативное влияние на результаты хозяйственной деятельности цеха оказывает рост затрат на производство работ. Увеличение себестоимости в 2007 году по сравнению с 2005 годом составило 32,8%. Это произошло, прежде всего, из-за влияния следующих факторов: повышение цен на покупаемое сырье и материалы; рост цен на энергоносители; затраты на капитальный, текущий и профилактический ремонты.

Таким образом, на основании таблицы 2.1 можно сделать вывод, что при снижении объемов выпуска продукции и увеличении себестоимости в 2007 году прибыль от производства увеличилась на 34429,95 тыс. руб.

Прибыль от реализации продукции в целом, по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VРП); ее структуры (Удi); себестоимости (Сi) и уровня среднереализационных цен (Цi):

Расчет влияния этих факторов на сумму прибыли можно определить, используя данные таблицы 2.2.

Таблица 2.2

В тысячах рублей

| | 2006 | 2005 | 2007 |

| Выручка от реализации продукции (В) | 887171,19 | 885909,4 | 1063865,0 |

| Полная себестоимость реализованной продукции (3) | 730352,384 | 729308,472 | 872616,243 |

| Прибыль от реализации продукции (П) | 156818,806 | 156600,928 | 191248,757 |

Проведем расчет факторов, повлиявших на сумму прибыли продукции цеха за 2006 – 2007 гг.

-

изменение объема реализованной продукции:

П(vpп, уд) = 156600,928-156818,806= -217,878 тыс. руб.

-

изменение полной себестоимости:

Пс = 729308,472 - 872616,243 = -143307,771 тыс. руб.

-

изменение отпускных цен на продукцию:

Пц =885909,4 - 1063865,0 = 177955,6 тыс. руб.

Итого: 34429,951 тыс. руб.

По результатам анализа видно, что на анализируемом предприятии сумма прибыли возросла за счет увеличения реализационных цен на продукцию. В связи с ростом себестоимости продукции сумма прибыли уменьшилась на 143307,771 тыс. руб., а в связи со снижением объема реализации аммиака на 217,878 тыс. руб. Таким образом качество полученной прибыли можно оценить как низкое, т.к. ее рост обусловлен ростом цен на продукцию без увеличения физического объема продаж и снижения затрат на рубль продукции.

Из приведенных выше данных можно сделать вывод, что темпы роста цен на продукцию предприятия выше темпов роста цен на потребленные ресурсы. В цехе индекс цен на продукцию составляет 1,201 (1063865,0/885909,4), а на ресурсы 1,196 (872616,243/729308,472). Значит дефлятор цены положительный, его величина 1,0037 (1,201/1,196).

Изучим динамику общей суммы затрат цеха за 2005-2007 годы. Анализ полной себестоимости продукции в целом и по основным элементам затрат представлен Приложении Б.

На основании приложения Б изобразим структуру себестоимости в 2007 г. на диаграмме (рис. 2.2)

Рисунок 2.2 – Структура себестоимости за 2007 г.

Анализ показал, что в 2006 г. по сравнению с 2005 г. себестоимость производства закиси азота увеличилась на 73155 тыс. руб. или на 11,1%, а в 2007 году на 142264 тыс. руб. или на 19,5% по сравнению с предыдущим годом.

Из таблицы видно, что основная доля расходов приходится на топливо и энергию (69,1%) в 2006г., что на 2,1% больше, чем в 2005 г. а в 2007 г.70,4% что объясняется ростом цен на данное сырье; затем следуют коммерческие расходы (11%), расходы на содержание оборудования (9,4%), энергозатраты на технологию (7,3%), прочие расходы (2,2%), затраты на оплату труда (1%). Следовательно, этим элементам необходимо уделить особое внимание при выявлении резервов снижения себестоимости. В отчетном периоде доля материальных затрат снизилась по сравнению с 2006 годом на 0,7%. Доля энергозатрат снизилась на 0,5% по сравнению с 2006 и на 0,71% по сравнению с 2005г., в основном за счет экономии по нормам. Заработная плата рабочих выросла на 0,4% по сравнению с 2006 г. и на 0,6% по сравнению с 2005г. Общепроизводственные расходы выросли на 0,1% по сравнению с2006г.

Рассмотрим способ цепных подстановок. Общая сумма затрат может измениться под воздействием объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

Расчет исходных данных для факторного анализа выпуска продукции, приведенных в таблице 2.3 проводится по следующим формулам:

1. Базовый выпуск продукции:

где i – вид продукции

рбазi – базовая цена i-го вида продукции;

qбазi – базовая норма расхода на i-ый вид продукции;

Хбазi – базовый выпуск i-го вида продукции

2.Фактический выпуск продукции по базовым нормам и базовым ценам:

3. Прирост выпуска продукции за счет отклонения от базовых норм расхода:

4. Фактический выпуск продукции по ценам базового года:

5. Фактический выпуск продукции:

Таблица 2.3 – Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

| Затраты | Формула расчета | Сумма, тыс. руб. | Факторы влияния | ||

| Объем выпуска | Перемен. затраты | Постоянные затраты | |||

| Базового периода | ∑(VВПi0 x bi0) + A0 | 730352,384 | t0 | t0 | t0 |

| По базовому уровню на фактический выпуск отчетного периода | ∑ (VВПi1 x bi0)*Квп +A0 | 729625,257 | t1 | t0 | t0 |

| Отчетного периода при базовом уровне постоянных затрат | ∑ (VВПi1 x bi1) + A0 | 818593,074 | t1 | t1 | t0 |

| Отчетного периода | ∑ (VВПi1 x bi1) + A1 | 872616,243 | t1 | t1 | t1 |

Из таблицы 2.3 видно, что в связи со снижением выпуска продукции в условно-натуральном выражении с 387411 тн. в 2006 году до 386860 тн. в 2007г. (на 0,14%) сумма затрат уменьшилась на 727,127 тыс. руб. Из-за снижения уровня удельных переменных затрат на 1,3% общая сумма затрат увеличилась на 88967,817 тыс. руб. Постоянные расходы увеличились на 54023,169 тыс. руб., что также послужило одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат на производство продукции увеличилась за 2007 год на 142263,859 тыс. руб. или на 19,47%.