Файл: Учёт затрат и калькулирование себестоимости продукции предприятия про мед. Закись.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 165

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Себестоимость продукции: понятие, структура и виды

1.2 Способы группировки затрат

1.3 Калькуляция себестоимости и ее основные методы

1.4 Определение резервов снижения себестоимости продукции.

2.4 Анализ затрат на рубль произведенной продукции

2.5 Анализ влияния на себестоимость прямых материальных затрат

2.6 Анализ влияния на себестоимость трудовых затрат

2.7 Анализ рентабельности продукции

Эк=[(Рп1-Рп2)*Ц1+(Рэ1-Рэ2)*Ц2]*А-3, (3.1.)

Выработано – 1659,54 тонн. Выполнение плана на 98,48%.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

11. 2. Основные опасности производства

1.2.5.Методы учета затрат и калькулирования себестоимости продукции.

Нормативный метод учета затрат и калькулирования

Калькулирование нормативной себестоимости.

Попроцессный метод учета затрат и калькулирования себестоимости продукции.

Принципы попроцессного метода.

Последовательность учета при попроцессном методе.

Сфера применения попроцессного метода.

Последовательность учета при попередельном методе.

Сфера применения попередельного метода.

Позаказный метод учета затрат и калькулирования

Последовательность учета при позаказном методе.

Сфера применения позаказного метода.

1.2.Современные аспекты калькулирования себестоимости продукции.

1.2.3. Значение калькулирования себестоимости продукции.

1.2.4. Классификация методов учета затрат и калькулирования себестоимости продукции.

1.2.5.Калькулирование фактической себестоимости готовой продукции.

2.4 Анализ затрат на рубль произведенной продукции

Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции.

На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение уровня удельных переменных и суммы постоянных затрат.

Формула для расчета данного показателя имеет вид:

УЗ = Зобщ / ВП, (2.6)

где: УЗ – удельные затраты,

Зобщ – общая сумма затрат,

ВП – стоимость произведенной продукции в действующих ценах.

Факторная модель издержкоемкости продукции выглядит следующим образом:

УЗ =(∑(VВПобщ х Удi х bi) + А) / (∑(VВПобщ х Удi х Цi)) (2.7)

Влияние этих факторов на изменение затрат на рубль товарной продукции рассчитаем способом цепных подстановок в таблице 2.5 по данным таблицы 2.4 и ниже приведенным данным о выпуске продукции.

Таблица 2.4

В тысячах рублей

| Выпуск продукции | Формула | Сумма |

| Базового периода | ∑( VВПi0 х Цi0) | 887171,190 |

| Отчетного периода по базовым ценам | ∑( VВПi1 х Цi0) | 885909,4 |

| Отчетного периода по текущим ценам | ∑( VВПi1 х Цi1) | 1063865,0 |

Таблица 2.5

В копейках

| Затраты на рубль продукции | Факторы влияния | |||

| объем производства | уровень удельных переменных затрат | сумма постоянных затрат | отпускные цены на продукцию | |

| ИЕ0 = 657237,0997 / 887171,190 = 85,11 | t0 | t0 | t0 | t0 |

| ИЕусл1 = 729625,257 / 885909,4 = 82,36 | t1 | t0 | t0 | t0 |

| ИЕусл2 = 818593,074 / 885909,4 = 92,40 | t1 | t1 | t0 | t0 |

| ИЕусл3 = 872616,243 / 885909,4 = 98,50 | t1 | t1 | t1 | t0 |

| ИЕ1 = 872616,243 / 1063865,0 = 82,02 | t1 | t1 | t1 | t1 |

| ∆ИЕобщ = 82,02 - 85,11 =-3,09 | -2,75 | 10,04 | 6,10 | -16,84 |

Аналитические расчеты, приведенные в таблице 2.5, показывают, что размер затрат на рубль продукции изменился за счет следующих факторов:

Уменьшения объема производства продукции 82,36 - 85,11 = -2,75 коп.

Уровня переменных затрат 92,40 - 82,36 = 10,04 коп.

Размера постоянных затрат 98,50 - 92,40 = 6,10 коп.

Повышения цен на продукцию 82,02 - 98,5 = -16,48 коп.

Итого: -3,09 коп.

Установим влияние исследуемых факторов на изменение суммы прибыли.

∆Пхi = ∆ИЕхi х ∑(VРПi1 х Ц i0) (2.8)

Таблица 2.6

В тысячах рублей

| Фактор | Расчет влияния | Изменение суммы прибыли |

| Объем выпуска продукции | -2,75*887171,190/100 | +24397,20773 |

| Уровень переменных затрат на единицу продукции | 10,04*887171,190/100 | -89071,98748 |

| Увеличение суммы постоянных затрат на производство и реализацию продукции | 6,10*887171,190/100 | -54117,44259 |

| Изменение уровня отпускных цен на продукцию | -16,48*887171,190/100 | +146205,8121 |

| Итого: | | +27413,58976 |

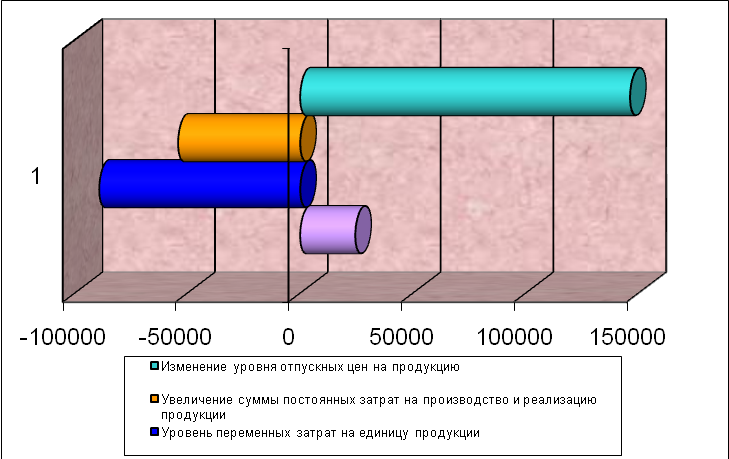

Для большей наглядности изобразим влияние факторов на сумму прибыли на диаграмме (рис. 2.4)

Рисунок 2.4 – Влияние факторов на изменение суммы прибыли

Таким образом, из таблицы 2.6 видно, что увеличение прибыли произошло за счет увеличения объема выпуска продукции, суммы постоянных затрат и рост отпускных цен. Отрицательное влияние на рост прибыли оказали увеличение уровня переменных затрат.

2.5 Анализ влияния на себестоимость прямых материальных затрат

Основными задачами анализа материальных затрат как важнейшего слагаемого себестоимости продукции являются: выявление и измерение влияния отдельных групп факторов на отклонение затрат от плана и их изменение по сравнению с предшествующими периодами, на основании чего определяются резервы экономии материальных затрат и пути их мобилизации.

Общая сумма материальных затрат в себестоимости продукции зависит от объема выпуска продукции (VВП), ее структуры (УДi) и изменения удельных затрат на отдельные изделия (УМЗi). Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции (Урi) и средней цены единицы материалов (Цi). Расчет влияния данных факторов производится способом цепных подстановок.

-

Базовые затраты материалов на производство продукции:

-

По плану, пересчитанному на фактический объем выпуска продукции:

-

По базовым нормам и базовым ценам на фактический выпуск продукции:

-

Фактически по базовым ценам:

-

Фактические материальные затраты:

При анализе материальных затрат единицы продукции факторный анализ производится аналогично без участия показателей объема выпуска. Фактор цен предусматривает изменение цены на сырье и материалы на рынках сырья, а также изменение транспортно-заготовительных расходов. Фактор норм отражает не только изменение самих норм расхода, но и отклонение фактического расхода на единицу продукции (удельного расхода) от норм.

Таблица 2.7

В тысячах рублей

| Затраты | Сумма. |

| Базовая величина | 504797,485 |

| По базовым нормам и базовым ценам, на фактический выпуск продукции | 499621,349 |

| Отчетного периода по базовым ценам | 552364,230 |

| Отчетного периода | 614033,262 |

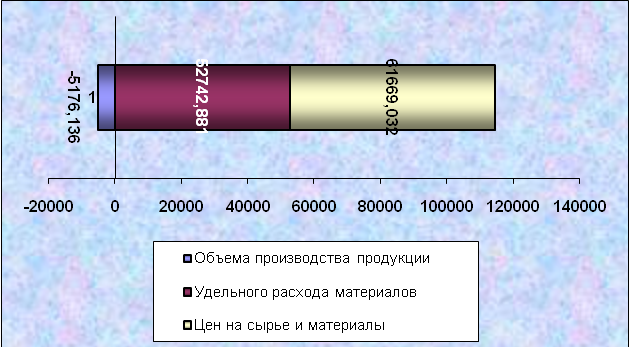

Согласно этим данным расход материалов на производство продукции увеличился на 109235,777 (614033,262-504797,485) тыс. руб., в том числе за счет изменения:

Объема производства продукции 499621,349-504797,485 = -5176,136 тыс. руб.

Удельного расхода материалов 552364,23-499621,349 = 52742,881 тыс. руб.

Цен на сырье и материалы 614033,262-552364,23 = 61669,032 тыс. руб.

Итого: 109235,777 тыс. руб.

Влияние факторов на изменение материальных затрат представлено на рисунке 2.5.

Рис. 2.5 – Влияние факторов на изменение расхода материалов

Таким образом, как видно на рисунке 2.5 на увеличение затрат материалов на производство закиси азота повлиял рост цен на сырье и материалы (61669,032 тыс. руб.) и увеличение удельного расхода материалов (52742,881 тыс. руб.), снижение объема производства МЗА снизило затраты на его производство (-5176,136 тыс. руб.).

2.6 Анализ влияния на себестоимость трудовых затрат

В себестоимости продукции в качестве самостоятельной статьи выделяется только зарплата производственных рабочих. Зарплата других категорий промышленно-производственного персонала включается в состав комплексных статей себестоимости, а также транспортно-заготовительных расходов. Зарплата рабочих, занятых во вспомогательных производствах, входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость товарной продукции через те комплексные статьи, на которые отнесен расход пара, воды и энергии.

От выполнения плана производства зависят прямо или косвенно зарплата рабочих-сдельщиков и премии, выплачиваемые из фонда заработной платы (премии, выплачиваемые из фонда потребления, на фонд заработной платы не влияют). Другие слагаемые фонда зарплаты зависят от численности работников, тарифных ставок и должностных окладов, т. е. на них влияют многие общие факторы. Поэтому анализ зарплаты проводится в 2-х направления: во-первых, анализ фонда зарплаты как элемента затрат на производство; во-вторых, анализ зарплаты в разрезе отдельных статей калькуляции, в первую очередь самостоятельной статьи – зарплата производственных рабочих. Лишь после того, как выявлены общие факторы, вызвавшие отклонения по фонду зарплаты отдельных категорий работников, определяется, в какой мере они повлияли на разные статьи себестоимости продукции.

Перед началом анализа использования фонда зарплаты важно проанализировать обоснованность его плановой величины. Конкретная методика такого анализа будет зависеть от принятого на предприятии способа планирования фонда заработной платы. При планировании фонда заработной платы и контроле за его расходованием обязательно проверяется соблюдение запланированного соотношения между темпами роста среднего заработка (включая выплаты из фонда потребления) и производительности труда.

Перевыполнение плана по объему продукции должно обязательно сопровождаться относительной экономией фонда зарплаты и сверхплановым снижением себестоимости потому, что при этом возрастают только выплаты сдельщикам и премии, а повременная заработная плата не меняется. Чем больше удельный вес повременной оплаты труда в общем фонде зарплаты, тем больше (при прочих равных условиях) и достигаемая экономия.

Для определения полной величины относительной экономии или перерасхода фонда зарплаты и их влияние на себестоимость рассчитывается соотношение темпов роста фонда зарплаты и продукции. Это соотношение равно соотношению темпов роста производительности труда и средней зарплаты. Производительность труда, измеряемая средней выработкой на одного работающего, – это частное от деления продукции на среднее число работающих, в средняя заработная плата – частное от деления фонда заработной платы на то же среднесписочное число работающих.

При анализе состава фонда зарплаты рабочих и из него выделяются непроизводительные выплаты, такие как: доплата сдельщикам в связи с изменением условий работы; доплата за работу в сверхурочное время; оплата вынужденных простоев.

Резервы снижения выплат по фонду зарплаты обслуживающего персонала выявляются путем анализа отклонений от плана численности и средней зарплаты на одного работника каждой категории персонала и определения влияния этих отклонений на расход зарплаты. Перерасход фонда зарплаты из-за содержания сверхпланового количества всех категорий обслуживающего персонала следует относить к непроизводственным расходам, а ликвидация его считать резервом снижения себестоимости.

Отклонение от плана среднего уровня зарплаты могут быть вызваны: