Файл: Учёт затрат и калькулирование себестоимости продукции предприятия про мед. Закись.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 142

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Себестоимость продукции: понятие, структура и виды

1.2 Способы группировки затрат

1.3 Калькуляция себестоимости и ее основные методы

1.4 Определение резервов снижения себестоимости продукции.

2.4 Анализ затрат на рубль произведенной продукции

2.5 Анализ влияния на себестоимость прямых материальных затрат

2.6 Анализ влияния на себестоимость трудовых затрат

2.7 Анализ рентабельности продукции

Эк=[(Рп1-Рп2)*Ц1+(Рэ1-Рэ2)*Ц2]*А-3, (3.1.)

Выработано – 1659,54 тонн. Выполнение плана на 98,48%.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

11. 2. Основные опасности производства

1.2.5.Методы учета затрат и калькулирования себестоимости продукции.

Нормативный метод учета затрат и калькулирования

Калькулирование нормативной себестоимости.

Попроцессный метод учета затрат и калькулирования себестоимости продукции.

Принципы попроцессного метода.

Последовательность учета при попроцессном методе.

Сфера применения попроцессного метода.

Последовательность учета при попередельном методе.

Сфера применения попередельного метода.

Позаказный метод учета затрат и калькулирования

Последовательность учета при позаказном методе.

Сфера применения позаказного метода.

1.2.Современные аспекты калькулирования себестоимости продукции.

1.2.3. Значение калькулирования себестоимости продукции.

1.2.4. Классификация методов учета затрат и калькулирования себестоимости продукции.

1.2.5.Калькулирование фактической себестоимости готовой продукции.

-

повышением или снижением удельного веса более высокооплачиваемых работников в общей численности соответствующей категории; -

нарушением установленных окладов (вызванный этим перерасход фонда является недопустимым непроизводственным расходом); -

сверхплановым перевыполнением норм выработки и сверхплановой выплатой премий, входящих в фонд зарплаты, неправильной тарификацией работ, непроизводительными выплатами и другими недостатками, влияющими на среднюю зарплату.

Влияние изменения количества работников на фонд зарплаты определяют путем умножения отклонения от плана количества работников на плановую среднюю зарплату, влияние отклонения от плана среднегодовой зарплаты – умножением этого отклонения на фактическое количество работников по отдельным категориям персонала (метод абсолютных разниц).

Факторный анализ способом цепной подстановки проводится аналогично прямым материальным затратам. Общая сумма затрат зависит от объема производства (VВП). удельной зарплаты на единицу продукции (УЗП), которая в свою очередь зависит от трудоемкости продукции (УТЕ) и уровня оплаты труда за 1 чел.ч. (ОТ).

Таблица 2.8 – Анализ затрат основной заработной платы за 2007г.

В тысячах рублей

| Заработная плата на производство продукции | Формула | Сумма |

| По плану | ∑( VВП0 х УТЕ0 х ОТ0) | 6264,307 |

| По плану, пересчитанному на фактический выпуск продукции | ∑( VВП1 х УТЕ0 х ОТ0) | 6232,288 |

| Фактически при плановом уровне оплаты труда | ∑( VВП1 х УТЕ1 х ОТ0) | 6206,364 |

| Фактически | ∑( VВП1 х УТЕ1 х ОТ1) | 7825,367 |

Общий перерасход по зарплате на весь выпуск продукции составляет 1561,06 тыс. руб., в т.ч. за счет:

Снижения объема выпуска продукции:

6232,288-6264,307 = -32,019 тыс. руб.

Снижения трудоемкости продукции:

6206,364 – 6262,288 = -25,924 тыс. руб.

Повышения уровня оплаты труда:

7825,367 – 6206,364 = 1619,003 тыс. руб.

Таким образом, на увеличение затрат по статье «Основная заработная плата» повлияло повышение уровня оплаты труда (1619 тыс. руб.), снижение трудоемкости продукции снизило затраты на 25,924 тыс. руб. а снижение объема выпуска продукции на 32,019 тыс. руб.

2.7 Анализ рентабельности продукции

Уровень рентабельности производственной деятельности, рассчитанный в целом по предприятию, зависит от трех факторов первого порядка: изменения структуры реализовано продукции, ее себестоимости и средних цен реализации.

Факторная модель рентабельности имеет вид:

R = (Ц – С)/С (2.14)

где: Ц – цена 1 т продукции;

С – полная себестоимость 1 т продукции;

R – рентабельность.

Расчетные данные приведены в таблице 2.8.

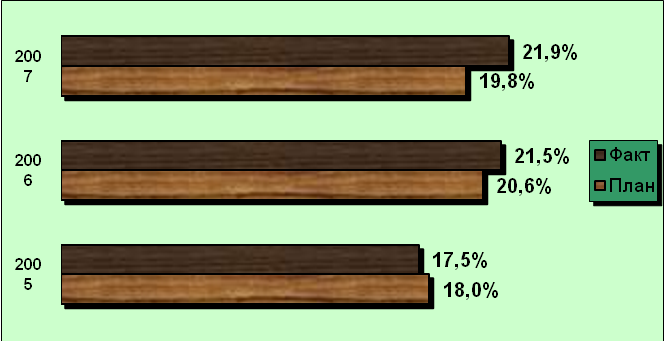

Таблица 2.8 - Рентабельность за 2005-2007 гг.

| Год | Полная себестоимость, тыс. руб. | Отпускная цена предприятия , тыс.руб. | Рентабельность, % | Изменение рентабельности, +, - | |||

| план | факт | план | факт | план | факт | ||

| 2005 | 657800 | 657237,099 | 776148,8 | 772268,056 | 18,0% | 17,5% | -0,5% |

| 2006 | 729500 | 730352,384 | 879422,97 | 887171,19 | 20,6% | 21,5% | +0,9% |

| 2007 | 871920 | 872616,243 | 1044522 | 1063865 | 19,8% | 21,9% | +2,1% |

Таким образом, в 2005 г. отклонение от плана составило -0,5%, в 2006г. +0,9%, а в 2007 г. +2,1%. Отобразим изменение рентабельности в 2005-2007 гг. на рис. 2.6.

Рисунок 2.6 – Динамика рентабельности в 2005-2007 гг.

Рентабельность Аммиака зависит от двух основных факторов: изменения себестоимости и цены реализации.

Расчет влияния этих факторов на изменение уровня рентабельности произведен способом цепной подстановки:

2005 г.: Рпл = (776149 - 657800) / 657800 = 0,18 (18%)

Русл = (772268 - 657800) / 657800 = 0,174 (17,4%)

Рфакт=(772268,056-657237)/657237=0,175 (17,5%)

План по уровню рентабельности в 2005 г. недовыполнен в целом на 0,5%. За счет повышения цены на -0,6 %, а за счет снижения себестоимости продукции повысился на 0,1%.

2006 г.: Рпл = (879423-729500) / 729500 = 0,206 (20,6%)

Русл = (887171,2-729500) / 729500 = 0,216 (21,6%)

Рфакт = (887171,2-730352,4) / 730352,4 = 0,215 (21,5%)

План по уровню рентабельности в 2006 г. перевыполнен в целом на 0,9%. За счет повышения цены он увеличился на 1%, а за счет повышения себестоимости продукции – снизился на 0,1%.

2007 г.: Рпл = (1044522-871920) / 871920 = 0,198 (19,8%)

Русл = (1063865-871920) / 871920 = 0,220 (22%)

Рфакт = (1063865-872616,2) / 872616,2 = 0,219 (21,9%)

План по уровню рентабельности в 2007 г. перевыполнен в целом на 2,1%, в том числе за счет увеличения цены он повысился на 2,8%, а за счет увеличения себестоимости продукции – снизился на 0,7%.

Таким образом, наиболее эффективной была хозяйственная деятельность цеха по производству Медицинской закиси азота ОАО «Череповецкий Азот» в 2007 году. С 2005 года по 2007 год произошел рост практически по всем показателям.

Об этом свидетельствует увеличение объема выручки от реализации на 14,9% в 2006 г. по сравнению с 2005 и на 19,5 % в 2007 г. по сравнению с 2006г. В 2006 г. подразделение получило валовую прибыль в размере 156818,8 тыс. руб., а в 2007 г. получена прибыль в размере 191248,8 тыс. руб.

Вместе с тем негативной тенденцией является снижение объема выпускаемой продукции, что связано с частыми остановками на ремонт оборудования.

Негативное влияние на результаты хозяйственной деятельности цеха оказывает рост затрат на производство работ. Увеличение себестоимости в 20067году по сравнению с 2005 годом составило 32,8%. Это произошло, прежде всего, из-за влияния следующих факторов: рост цен на энергоносители; затраты на капитальный, текущий и профилактический ремонты.

Из таблицы видно, что основная доля расходов приходится на топливо и энергию (69,1%) в 2006г., что на 2,1% больше, чем в 2005 г. а в 2007 г.70,4% что объясняется ростом цен на данное сырье; затем следуют коммерческие расходы (11%), расходы на содержание оборудования (9,4%), энергозатраты на технологию (7,3%), прочие расходы (2,2%), затраты на оплату труда (1%). Следовательно, этим элементам необходимо уделить особое внимание при выявлении резервов снижения себестоимости.

Расчеты показывают, что размер затрат на рубль продукции увеличился за счет уровня переменных затрат, размера постоянных затрат, и снизился за счет уменьшения объема производства продукции и повышения цен на продукцию.

Увеличению прибыли способствовали увеличение объема выпуска продукции, суммы постоянных затрат и рост отпускных цен. Отрицательное влияние на рост прибыли оказали увеличение уровня переменных затрат.

На увеличение затрат материалов на производство закиси азота повлиял рост цен на сырье и материалы (61669,032 тыс. руб.) и увеличение удельного расхода материалов (52742,881 тыс. руб.), снижение объема производства Аммиака снизило затраты на его производство (-5176,136 тыс. руб.).

На увеличение затрат по статье «Основная заработная плата» повлияло повышение уровня оплаты труда, снижение трудоемкости продукции и снижение объема выпуска продукции.

– План по уровню рентабельности в 2005 г. недовыполнен в целом на 0,5%. За счет повышения цены на -0,6 %, а за счет снижения себестоимости продукции повысился на 0,1%.

– План по уровню рентабельности в 2006 г. перевыполнен в целом на 0,9%. За счет повышения цены он увеличился на 1%, а за счет повышения себестоимости продукции – снизился на 0,1%.

– План по уровню рентабельности в 2007 г. перевыполнен в целом на 2,1%, в том числе за счет увеличения цены он повысился на 2,8%, а за счет увеличения себестоимости продукции – снизился на 0,7%.

В целом анализ показал, что в цехе имеются достаточные резервы для снижения себестоимости.

3. Пути снижения себестоимости продукции.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.